Отчет SMM от 30 июня:

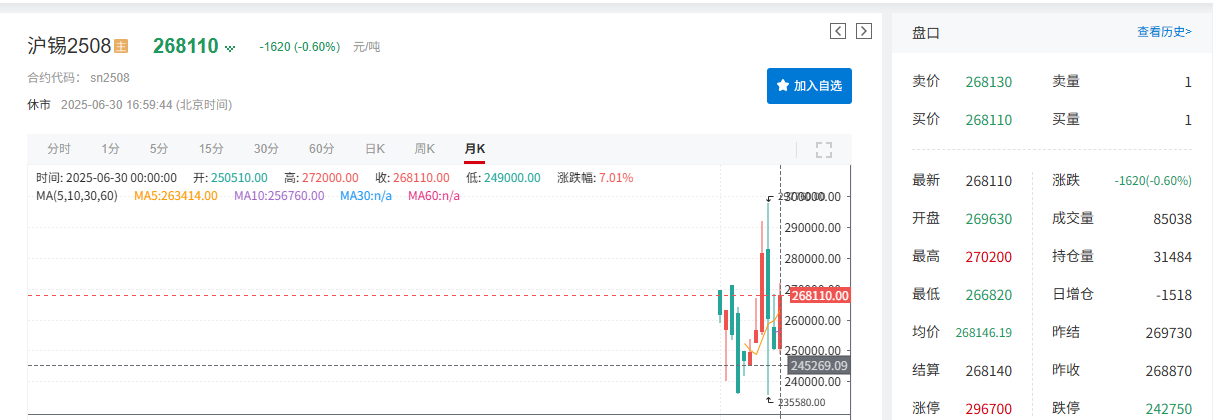

Ожидания снижения процентных ставок Федеральной резервной системы США (ФРС) в сочетании с вмешательством администрации Трампа в денежно-кредитную политику вызвали опасения по поводу независимости ФРС. Индекс доллара США ослаб под давлением в июне. Поскольку доллар США обычно движется в обратном направлении по отношению к ценам на сырьевые товары, это способствовало росту цен на олово. С точки зрения фундаментальных факторов, прогресс в возобновлении производства в Мьянме не оправдал ожиданий, а нынешняя ситуация с ограниченным внутренним предложением руды вместе с изменениями в модели спроса и предложения обеспечили сильную поддержку ценам на олово, позволив им вырваться из двух месяцев подряд снижения. По состоянию на 17:00 30 июня цена олова на ШФЭ снизилась на 0,6%, закрывшись на уровне 268 110 юаней/т, с месячным приростом в июне на 6,01%. Цена олова на ЛМЭ снизилась на 0,11%, закрывшись на уровне 33 725 долларов США/т, с временным месячным приростом в июне на 10,92%.

》Нажмите, чтобы просмотреть информационную панель данных о фьючерсах SMM

Спотовый рынок

Спотовые цены на олово вырвались из двух месяцев подряд снижения, выросши более чем на 6% в июне

》Просмотреть спотовые котировки олова SMM

》Подписаться, чтобы просмотреть исторические спотовые цены на металлы SMM

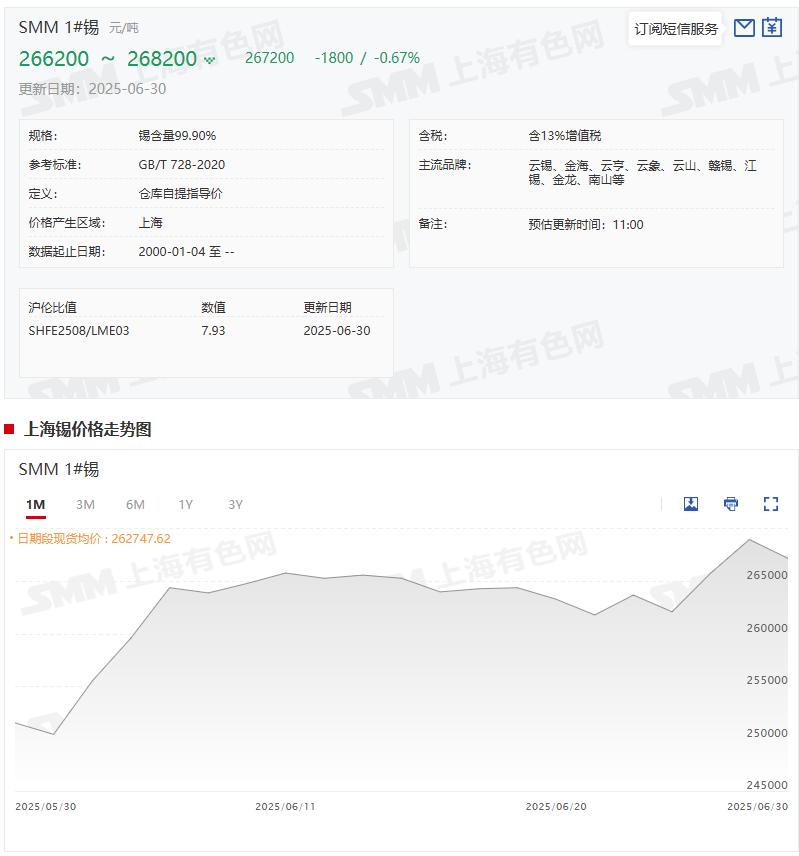

Спотовые цены на олово: Согласно котировкам SMM, SMM 1# оловоСредняя спотовая цена 30 июня составила 267 200 юаней/т, по сравнению со средней ценой 251 500 юаней/т 30 мая, что составляет прирост на 15 700 юаней/т или 6,24%.

Фундаментальные факторы

►Производство:

Под влиянием таких факторов, как нехватка сырья, давление на затраты и региональные сбои в производстве, объем производства рафинированного олова в июне снизился на 6,94% по сравнению с предыдущим месяцем.

Согласно рыночным данным SMM по переработке, в июне 2025 года объем производства рафинированного олова в Китае снизился на 6,94% по сравнению с предыдущим месяцем и на 15,2% по сравнению с аналогичным периодом прошлого года. Это сокращение производства было в основном вызвано множеством факторов, таких как нехватка сырья, давление на затраты и региональные сбои в производстве. Подробный региональный анализ представлен ниже:

Согласно данным Главного таможенного управления, физический импорт оловянных концентратов в Китай в мае 2025 года составил 13 449 т. Несмотря на то, что Мьянма является крупнейшим импортером оловянной руды в Китай, импорт из Мьянмы оставался вялым. Хотя Мьянма когда-то была крупнейшим импортером оловянной руды в Китай, под влиянием политики запрета на добычу в августе 2023 года и задержек в возобновлении производства в регионе Ва в 2025 году импорт из Мьянмы в мае составил менее 700 т (металлическое содержание), а его доля в годовом импорте упала ниже 30%. Хотя импорт вырос в мае, совокупный физический импорт оловянных концентратов с января по май составил 10 000 т, при этом общий объем предложения оставался на исторически низком уровне. Долгосрочный разрыв, вызванный запретом на добычу в Мьянме, еще не полностью восполнен. Юньнаньский регион: Наиболее серьезная нехватка сырья: Запасы сырья на заводах по переработке в целом составляют менее 30 дней, при этом конкуренция за закупку оловянной руды интенсивна. Некоторые предприятия столкнулись с перегрузкой запасов из-за закупок по высоким ценам, но слабый спрос в нижнем звене сдерживал отгрузки. Значительное давление на затраты: Высокие затраты на переработку низкокачественных руд в сочетании с ростом стоимости электроэнергии приводят к дальнейшему снижению операционных показателей предприятий. Цзянсийский регион: **Нарушение цепочки поставок лома**: Система переработки оловянного лома находится под давлением, при этом объем вторичного материала на рынке сократился более чем на 30%. Недостаточное предложение сырого олова напрямую привело к снижению объема производства рафинированного олова. **Риск выхода мощностей из эксплуатации**: Малые и средние вторичные заводы по переработке сталкиваются с остановкой производства из-за продолжительных убытков, что пассивно повышает концентрацию отрасли. Аньхой и другие регионы: **Двойной дефицит сырья**: Слабое предложение как концентратов олова, так и ломового олова привело к тому, что уровень загрузки производственных мощностей долгое время оставался ниже 70 % от запланированной мощности. Некоторые компании планируют провести техническое обслуживание, что еще больше снизит объем производства. 》Нажмите для получения подробной информации

►Импорт:

В мае импорт вырос, но общий объем поставок остается на исторически низком уровне

Импорт оловянной руды в Китай в мае составил 13 400 тонн (эквивалент 6 518 тонн металла), что на 36,39 % больше по сравнению с предыдущим месяцем и на 59,84 % больше по сравнению с аналогичным периодом прошлого года. Это на 2 182 тонны металла больше, чем в апреле (4 336 тонн металла в апреле). Совокупный импорт за январь-май составил 50 200 тонн, что на 36,51 % меньше по сравнению с аналогичным периодом прошлого года. Импорт слитков олова в мае составил 2 076 тонн, что на 84,04 % больше по сравнению с предыдущим месяцем и на 225,9 % больше по сравнению с аналогичным периодом прошлого года. Совокупный импорт за январь-май составил 9 584 тонны, что на 38,48 % больше по сравнению с аналогичным периодом прошлого года.

Согласно данным Главного таможенного управления Китая, импорт оловянного концентрата (физическое содержание) в мае 2025 года составил 13 449 тонн, что является годовым максимумом. Этот рост был обусловлен в основном увеличением объемов импорта из африканских стран: объем импорта из ДРК и Нигерии вырос на 26,0 % и 168,0 % по сравнению с предыдущим месяцем соответственно. Общий объем импорта из Африки составил более 3 660 тонн металла, что составляет более 50 % от общего объема импорта. Австралия сохранила относительно стабильный объем импорта на уровне около 902 тонн металла. Импорт из Мьянмы оставался слабым. Несмотря на то, что Мьянма исторически являлась основным источником импорта оловянной руды в Китай, объем импорта из Мьянмы в мае составил менее 700 тонн металла из-за запрета на добычу полезных ископаемых в августе 2023 года и задержек с возобновлением производства в штате Ва в 2025 году. Ее доля в годовом импорте упала ниже 30 %. Хотя объем импорта в мае вырос, совокупный импорт оловянного концентрата (физическое содержание) за январь-май составил 10 000 тонн, что сохраняет общий объем поставок на исторически низком уровне. Долгосрочный дефицит, вызванный запретом на добычу полезных ископаемых в Мьянме, остается неустраненным.

►Запасы:

Социальные запасы слитков олова по трем регионам, по данным SMM, незначительно выросли, в то время как запасы олова на LME значительно сократились

》Нажмите для просмотра базы данных оловянной промышленности SMM

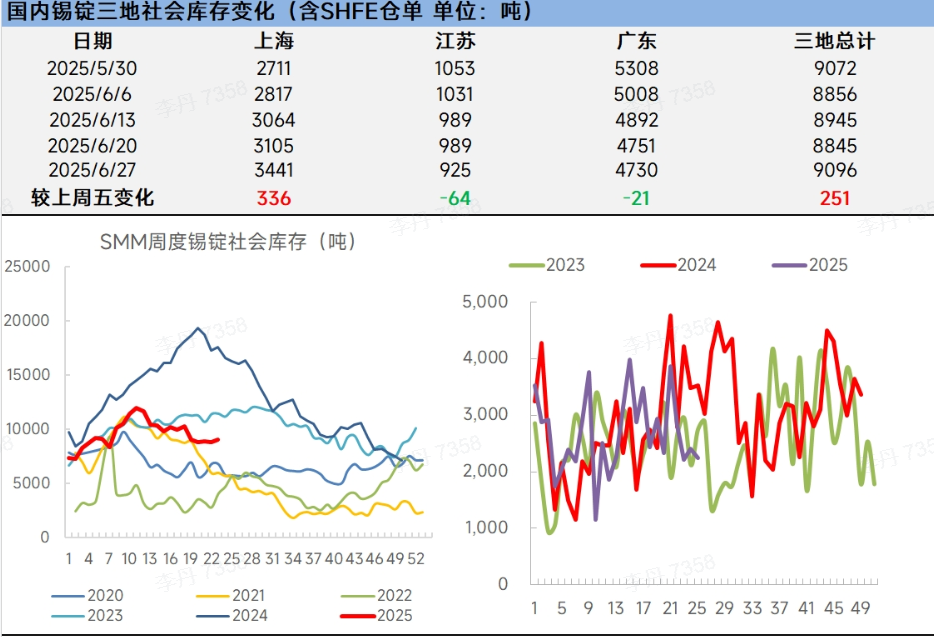

Социальные запасы слитков олова в Китае: На прошлой неделе на рынке спотовых слитков олова наблюдался слабый торговый оборот и незначительное накопление запасов на фоне высокой волатильности цен, постоянно слабого спроса и двойного снижения спроса и предложения. В краткосрочной перспективе давление на запасы может сохраняться, при этом необходимо обратить внимание на прогресс возобновления производства в Мьянме, сезонное восстановление конечного спроса и изменения макроэкономической политики.

Запасы олова на LME: Запасы олова на LME на 30 июня составили 2175 метрических тонн против 2680 метрических тонн на 30 мая, что означает значительное снижение на 18,84% в июне.

Прогноз SMM

Макроэкономика: В преддверии заседания Политбюро рыночные ожидания усиления внутренней макроэкономической поддержки со стороны политики, вероятно, поддержат цены на олово. В случае ослабления данных по занятости в несельскохозяйственном секторе и ИПЦ в США за июль на фоне сигналов ФРС о "превентивном снижении процентных ставок" доллар США может продолжить ослабевать, что благоприятно скажется на олове и других сырьевых товарах. Дальнейшие движения рынка потребуют мониторинга китайско-американских данных по инфляции, глобальных показателей PMI и руководства июльского заседания ФРС по поводу траекторий процентных ставок. Кроме того, по мере приближения окончания временного окна приостановки тарифов необходимо проявлять бдительность в отношении потенциальных сбоев в настроениях рынка из-за корректировок политики.

Фундаментальные факторы: Предложение: По расчетам SMM, некоторые плавильные заводы в Юньнани и Цзянси завершили плановые остановки на техническое обслуживание и постепенно возобновили производство, при этом объем производства рафинированного олова в июле, по прогнозам, вырастет в месячном исчислении. Хотя возобновление добычи олова в Мьянме отстает от ожиданий и импорт олова в мае восстановился, долгосрочный дефицит предложения из-за запрета на добычу в Мьянме остается неустраненным, поддерживая напряженную ситуацию с сырьем. Динамика запасов: Несмотря на незначительное наращивание внутренних запасов, их общий уровень остается на исторически низких сезонных уровнях, а запасы олова на LME колеблются около двухлетнего минимума. По состоянию на неделю, завершившуюся 20 июня, запасы олова на SHFE продолжили сокращаться, достигнув четырехмесячного минимума.

В итоге июль представляет собой критическое окно для взаимодействия политических ожиданий и экономических данных, требующее пристального внимания к влиянию макроэкономических тенденций на цены на олово. Фундаментально напряженная ситуация с сырьем в сочетании с низкими мировыми запасами олова обеспечит базовую поддержку. При сохранении благоприятных макроэкономических условий наряду с этими фундаментальными факторами цены на олово, вероятно, проявят устойчивость.

Рекомендуемые материалы:Z35/>》[SMM Анализ] Анализ производственных показателей и прогноз тенденций в отрасли рафинированного олова в Китае за июнь 2025 года