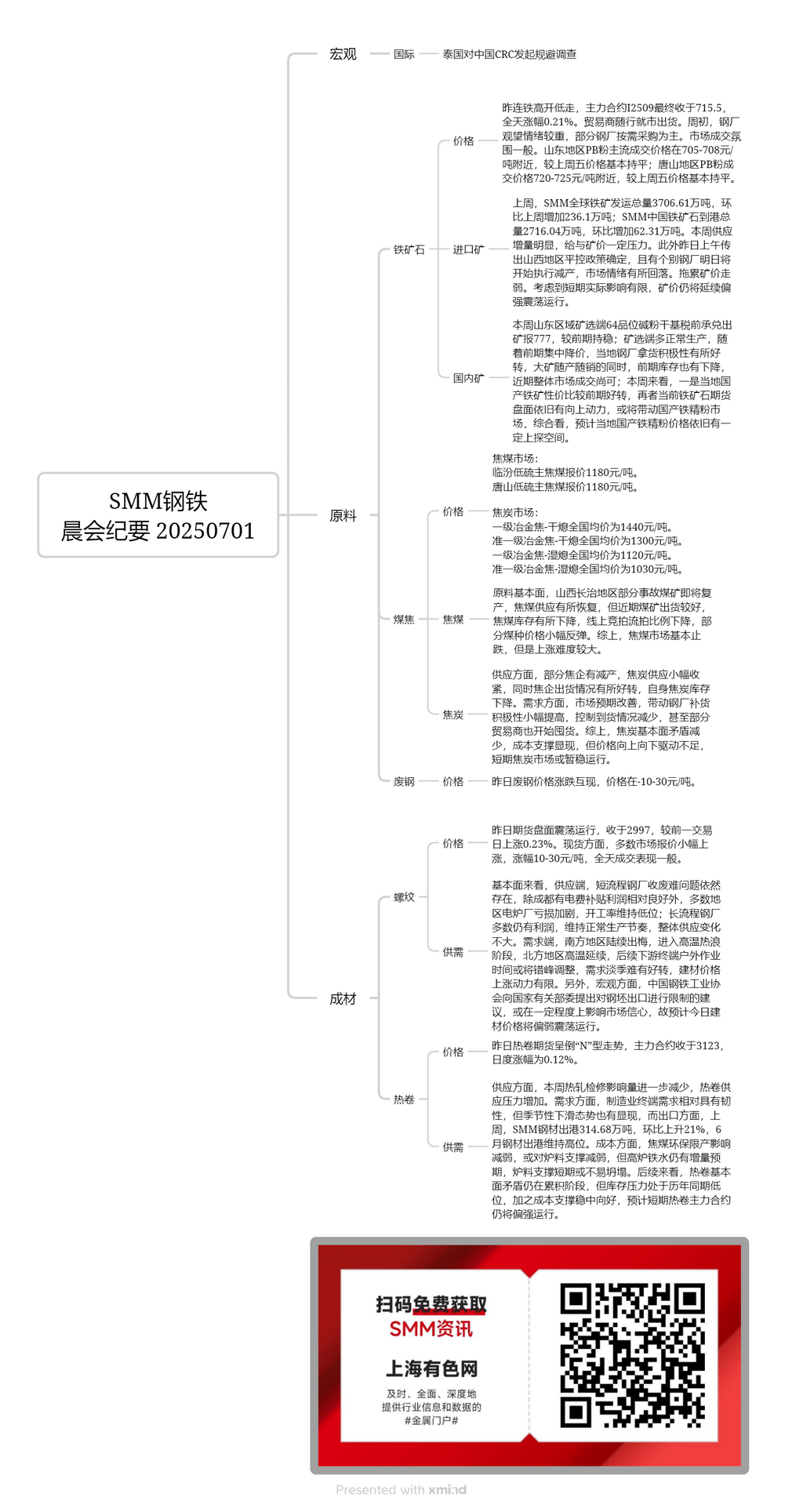

Внутренние руды:

На этой неделе в провинции Шаньдун цена на 64-процентный щелочной железорудный концентрат из рудников и обогатительных фабрик составляла 777 юаней/тонну на сухой основе с принятием без учета налогов, что не изменилось по сравнению с предыдущим периодом. Большинство рудников и обогатительных фабрик поддерживали нормальное производство. После ранеего снижения цен на концентрат у местных сталелитейных заводов возросла покупательская активность. Хотя крупные рудники сразу же продавали свою продукцию, их предыдущие запасы также сократились. В целом объем рыночных сделок в последнее время был умеренным. На этой неделе, с одной стороны, соотношение цены и качества местной внутренней железной руды улучшилось по сравнению с предыдущим периодом. С другой стороны, фьючерсы на железную руду все еще демонстрировали тенденцию к росту, что может стимулировать рынок концентрата внутренней железной руды. В целом ожидается, что цены на местный концентрат внутренней железной руды имеют некоторый потенциал для дальнейшего роста.

Импортные руды:

Вчера фьючерсы на железную руду на бирже DCE снизились после открытия на более высоком уровне, при этом самый ликвидный контракт I2509 закрылся на уровне 715,5, что на 0,21% выше по сравнению с предыдущим днем. Трейдеры продавали товары в соответствии с рыночными тенденциями. В начале недели сталелитейные заводы продемонстрировали сильную настроенность на выжидание, при этом некоторые закупали товары по мере необходимости. Атмосфера рыночных сделок была умеренной. В провинции Шаньдун основные цены на сделки с мелким концентратом PB составляли около 705-708 юаней/тонну, что практически не изменилось по сравнению с прошлой пятницей. В Таншане мелкий концентрат PB торговался по цене около 720-725 юаней/тонну, что также не изменилось по сравнению с прошлой пятницей. На прошлой неделе общий объем поставок глобальной железной руды по данным SMM составил 37,0661 млн тонн, что на 2,361 млн тонн больше по сравнению с предыдущей неделей. Объем поставок железной руды в Китай по данным SMM составил 27,1604 млн тонн, что на 623 100 тонн больше по сравнению с предыдущей неделей. Значительное увеличение предложения на этой неделе оказало некоторое давление на цены руды. Кроме того, утром вчера появились новости о том, что политика контроля производства в провинции Шаньси была подтверждена, и ожидается, что некоторые сталелитейные заводы начнут сокращать производство уже завтра, что привело к снижению рыночной настроенности и снижению цен на руду. Учитывая ограниченное краткосрочное фактическое воздействие, ожидается, что цены на руду будут держаться на хорошем уровне.

Коксующийся уголь:

Цена на низкосернистый коксующийся уголь в Линьфене составляла 1180 юаней/тонну. Цена на низкосернистый коксующийся уголь в Таншане составляла 1180 юаней/тонну. По основным показателям сырья ожидается, что некоторые рудники в Чанчжи, провинция Шаньси, которые были затронуты авариями, возобновят производство, что приведет к восстановлению поставок коксующегося угля. Однако в последнее время поставки из рудников были хорошими, запасы коксующегося угля сократились, а доля неудачных онлайн-аукционов снизилась. Цены на некоторые виды угля незначительно выросли. В целом рынок коксующегося угля в основном перестал падать, но столкнулся с трудностями в росте.

Кокс:

Средняя цена по стране на первоклассный металлургический кокс (сухой гашения) составила 1440 юаней/тонну. Средняя цена по стране на квазипервоклассный металлургический кокс (сухой гашения) составила 1300 юаней/тонну. Средняя цена по стране на первоклассный металлургический кокс (мокрый гашения) составила 1120 юаней/тонну. Средняя цена по стране на квазипервоклассный металлургический кокс (мокрый гашения) составила 1030 юаней/тонну. С точки зрения предложения некоторые коксохимические заводы сократили производство, что незначительно сократило поставки кокса. В то же время отгрузки коксохимических заводов улучшились, а их запасы кокса сократились. С точки зрения спроса улучшение рыночных ожиданий привело к незначительному повышению энтузиазма сталелитейных заводов по пополнению запасов, что снизило контроль над прибытием. Некоторые трейдеры даже начали запасаться. В целом фундаментальные противоречия на рынке кокса сократились, и появилась поддержка стоимости. Однако для цен недостаточно движущей силы вверх или вниз, и краткосрочный рынок кокса может остаться стабильным.

Арматура:

Вчера фьючерсный рынок колебался, закрывшись на отметке 2997, что на 0,23% выше, чем в предыдущий торговый день. На спотовом рынке в большинстве регионов наблюдалось незначительное повышение котировок в диапазоне 10-30 юаней/тонну, и общая торговая активность была средней. С точки зрения фундаментальных факторов, в плане предложения для электросталеплавильных заводов по-прежнему сохраняется проблема сбора лома. За исключением Чэнду, где электроэнергетические субсидии привели к относительно хорошей прибыли, в большинстве регионов убытки электропечных заводов возросли, а операционные показатели остаются низкими. Большинство доменных сталелитейных заводов все еще имеют прибыль и поддерживают нормальный темп производства, при этом общие изменения в предложении незначительны. С точки зрения спроса южный Китай постепенно вышел из сезона дождей и вступил в период высоких температур и жары, в то время как северный Китай продолжает испытывать высокие температуры. Впоследствии конечные потребители нижнего звена могут скорректировать рабочее время на открытом воздухе, чтобы избежать пика жары, и в межсезонье трудно улучшить спрос, ограничивая движущую силу роста цен на строительные материалы. Кроме того, с точки зрения макрофакторов Китайская ассоциация черной металлургии предложила соответствующим национальным министерствам и комиссиям ограничить экспорт слябов, что может в определенной степени повлиять на доверие к рынку. Поэтому ожидается, что цены на строительные материалы сегодня будут находиться в застое.

Горячекатаный рулон (ГКР):

Вчера фьючерсы на ГКР показали инверсионную «N»-образную тенденцию, при этом самый ликвидный контракт закрылся на уровне 3123, что на 0,12% выше по сравнению с предыдущим днем. С точки зрения предложения, влияние ремонта на производство горячекатаного проката в этой неделе еще больше снизилось, что увеличило давление на предложение ГКР. С точки зрения спроса, конечный спрос в производственном секторе остается относительно устойчивым, но также появились сезонные тенденции к снижению. С точки зрения экспорта, на прошлой неделе объем отгрузок стали из порта SMM достиг 3,1468 млн тонн, что на 21% больше по сравнению с предыдущим месяцем, а объем отгрузок стали из порта в июне оставался высоким. С точки зрения затрат, влияние ограничений на производство коксующегося угля, обусловленных защитой окружающей среды, ослабло, что может снизить поддержку шлакового состава. Однако все еще существует ожидание увеличения производства чугуна в доменных печах, и поддержка шлакового состава в краткосрочной перспективе может не рухнуть. Глядя в будущее, фундаментальные противоречия на рынке ГКР все еще накапливаются, но давление на запасы остается на низком уровне по сравнению с аналогичным периодом прошлых лет. В сочетании с устойчивым улучшением поддержки затрат ожидается, что самый ликвидный фьючерсный контракт на ГКР в краткосрочной перспективе все еще будет хорошо держаться.