С апреля 2022 года выборка для опроса SMM по плану производства арматуры была расширена до 56 предприятий.

Согласно данным опроса SMM, полученным от 56 ключевых предприятий по производству стали:

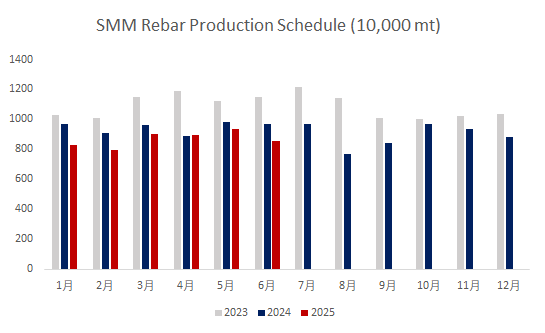

Плановый объем производства арматуры в июне составил 8 519 700 тонн, что на 820 600 тонн меньше, чем фактический объем производства в мае, или на 8,79 % меньше.

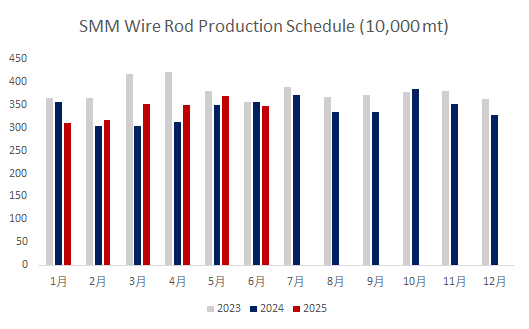

Плановый объем производства катанки в июне составил 3 480 900 тонн, что на 208 500 тонн меньше, чем фактический объем производства в мае, или на 5,65 % меньше.

График 1-2: План производства арматуры и катанки на основных металлургических предприятиях по производству строительных материалов (56 металлургических предприятий)

Источник данных: SMM

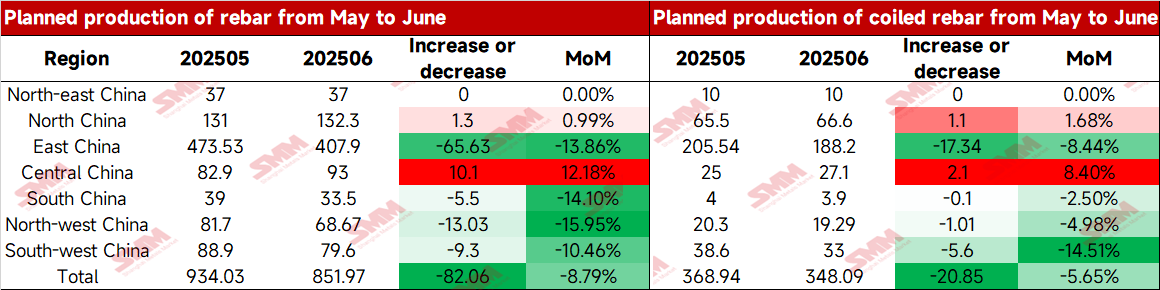

Таблица 1: Фактический план производства арматуры и сортовой арматуры в мае и плановый объем производства в июне (10 000 тонн)

Источник данных: SMM

В перспективе, под влиянием новостей о сокращении производства чугуна и перехода в низкий сезон спроса, некоторые металлургические заводы последовательно разработали планы по сокращению производства. Во-вторых, с учетом поставок заказов на слябы из внешних продаж в восточном Китае и хорошего спроса и прибыльности круглого проката, специальной стали и других марок стали на нескольких металлургических заводах, металлургические заводы перенаправили чугун из сектора строительных материалов на другие марки стали, что привело к значительному сокращению общего объема производства строительных материалов на металлургических заводах в июне. Убытки электросталеплавильных заводов усилились, и некоторые металлургические заводы планируют приостановить работу. Ожидается, что производство продолжит сокращаться в последующий период. С точки зрения спроса, под влиянием высоких температур на севере и сезона дождей на юге Китая в июне темпы строительства были ограничены, а темпы закупок со стороны потребителей замедлятся, при этом спрос продолжит снижаться по сравнению с маем. В целом ожидается дальнейшее снижение цен на сырье, и прибыль металлургических заводов будет сохраняться в краткосрочной перспективе. Однако, учитывая давление накопления заводских запасов в низкий сезон, производители соответствующим образом скорректируют свои производственные структуры или заблаговременно запланируют годовые ремонты.В условиях снижения как предложения, так и спроса ожидается, что спотовый тренд строительной стали в июне может продолжить оставаться в застое, но диапазон колебаний сократится по сравнению с маем.