16 мая SMM сообщила, что цены на нержавеющую сталь в целом укрепились и выросли на этой неделе. В начале недели позитивные новости о достижении консенсуса на американо-китайских тарифных переговорах быстро повысили доверие рынка. Фьючерсные цены на нержавеющую сталь первыми начали значительно укрепляться, и за ними вскоре последовал спотовый рынок. Под влиянием психологии рынка «спешка покупать при непрерывном росте цен и сдержанность при снижении цен» ранее подавленный пессимистический настрой быстро рассеялся. Активность на рынке значительно возросла, а объемы сделок заметно улучшились, что привело к снижению социальных запасов нержавеющей стали. Однако со временем, к пятнице этой недели, влияние благоприятных макроэкономических факторов постепенно ослабло. После удовлетворения периодических потребностей в закупках со стороны конечных потребителей нижнего звена рыночные сделки снова ослабли, а цены на нержавеющую сталь также претерпели небольшую коррекцию.

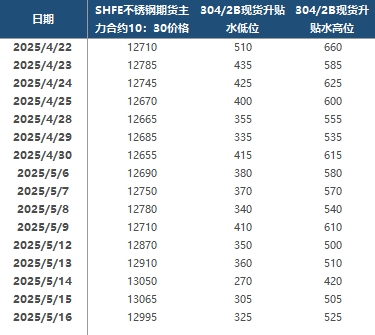

На фьючерсном рынке наиболее ликвидный контракт 2507 ослаб. В 10:30 утра SS2507 был котирован по цене 12 995 юаней/тонна, что на 70 юаней/тонна ниже, чем в предыдущий торговый день. В регионе Уси спотовые премии/дисконты для 304/2B находились в диапазоне 325-525 юаней/тонна. На спотовом рынке холоднокатаные рулоны 201/2B в Уси и Фошане котировались по цене 8 050 юаней/тонна. Средняя цена холоднокатаных рулонов 304/2B с обрезкой составляла 13 275 юаней/тонна в Уси и 13 225 юаней/тонна в Фошане. Холоднокатаные рулоны 316L/2B были оценены в 23 870 юаней/тонна в Уси и 23 875 юаней/тонна в Фошане. Горячекатаные рулоны 316L/NO.1 котировались по цене 23 100 юаней/тонна в обоих регионах. Холоднокатаные рулоны 430/2B были оценены в 7 500 юаней/тонна как в Уси, так и в Фошане.

В последнее время несколько благоприятных макроэкономических факторов, таких как корректировки тарифной политики между США и Китаем и более слабые, чем ожидалось, данные по индексу потребительских цен (ИПЦ) в США, объединились, чтобы придать мощный импульс фьючерсному рынку нержавеющей стали, подтолкнув фьючерсные цены к продолжению роста. Смягчение тарифной политики напрямую снизило опасения рынка по поводу нарушений в экспорте, в то время как слабые данные по ИПЦ в США укрепили ожидания снижения процентных ставок Федеральной резервной системой США, еще больше повысив доверие к товарному рынку. Однако рынок по-прежнему сталкивается с многочисленными ограничениями: с одной стороны, существует неопределенность в отношении конечного эффекта реализации и устойчивости тарифной политики; с другой стороны, предложение нержавеющей стали продолжает оставаться на исторически высоких уровнях, а дисбаланс между спросом и предложением не был в корне снижен. В то же время, по мере ослабления цен на сырье, такие как высококачественный никелевый ферроникель и высокоуглеродистый феррохром, поддержка цен со стороны затрат несколько ослабла. На этом фоне фактическое восстановление конечного потребления в нижнем звене производственной цепочки станет ключевым фактором, определяющим тенденцию цен на нержавеющую сталь, что требует постоянного пристального внимания.