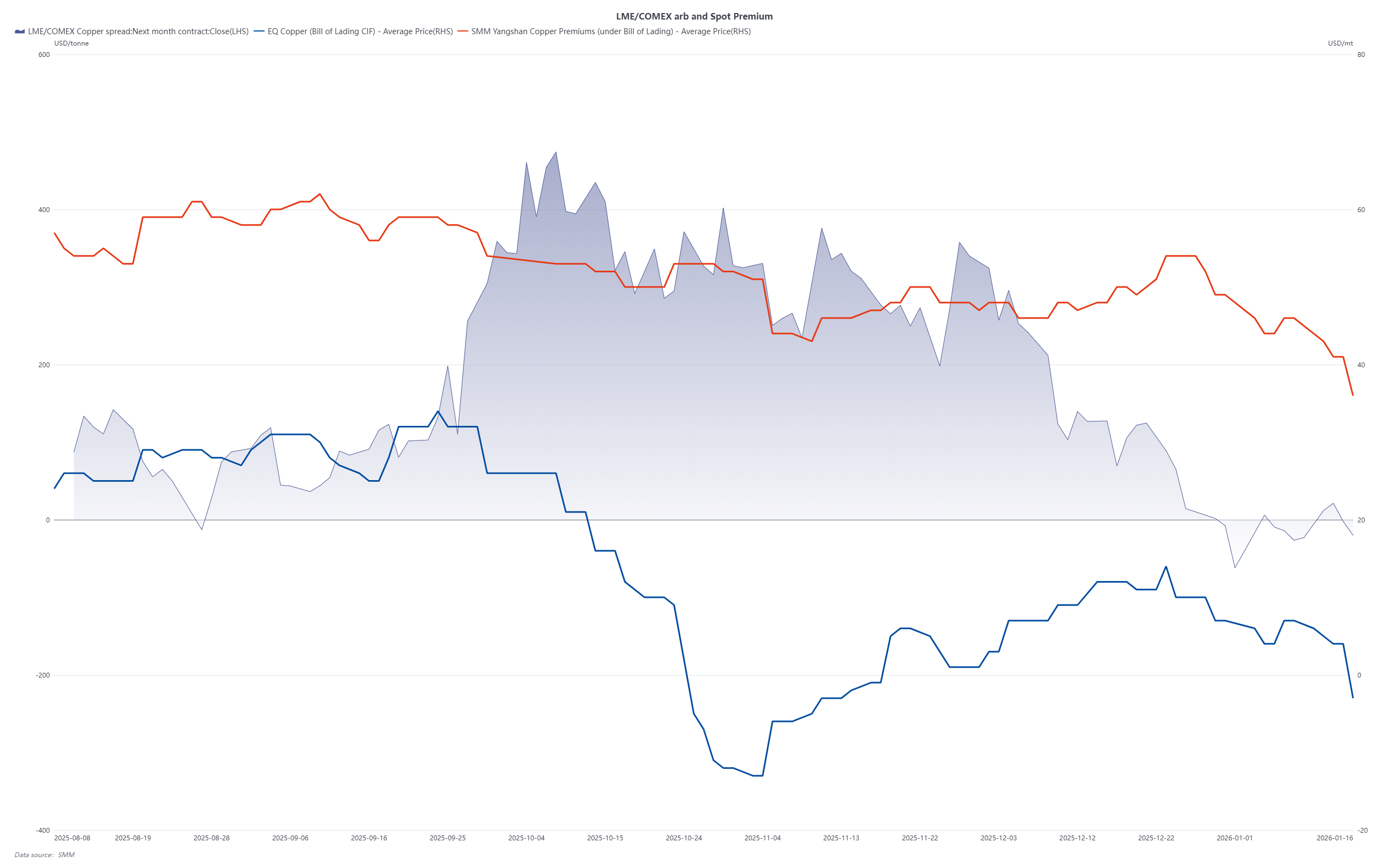

No início de 2026, a política comercial dos EUA tornou-se novamente uma variável chave a impactar o mercado global de cobre. Na quarta-feira, o ex-presidente norte-americano Donald Trump afirmou publicamente que atualmente não pretende impor tarifas sobre terras-raras, lítio e outros minerais críticos — incluindo o cobre, que é listado como mineral crítico desde 2023. Esta declaração rapidamente desencadeou uma reavaliação da dinâmica de importação de cobre dos EUA, levando a um estreitamento do spread de arbitragem entre a LME e a COMEX.

O adiamento das tarifas sobre o cobre, combinado com os níveis elevados de estoques domésticos nos EUA, está agora a exercer pressão sobre os preços do cobre. De acordo com estimativas de mercado, os EUA consomem cerca de 1,6 milhões de toneladas métricas (Mt) de cobre refinado anualmente, enquanto a produção doméstica situa-se aproximadamente em 900 kt. As exportações mantêm-se em torno de 150 kt por ano, criando um défice estrutural de aproximadamente 850 kt. Em 2025, as importações totais de cobre dos EUA foram próximas de 1,6 Mt — das quais 850 kt cobriram o hiato de oferta, enquanto as restantes 750 kt serviram como reposição ou estoque especulativo. Notavelmente, estima-se que 470 kt estejam em armazéns registados na COMEX (cerca de 515 mil toneladas curtas), com mais 280 kt acredita-se serem mantidas como estoque não reportado — um nível total de inventário a aproximar-se de 800 kt.

Mais importante ainda, uma série de contratos de longo prazo assinados em 2024–2025 para entrega em 2026 — maioritariamente marcas registadas na COMEX — foram precificados significativamente acima das avaliações spot atuais. Com a janela de arbitragem a estreitar-se, algumas dessas cargas estão agora a ser redirecionadas para a Ásia. A SMM soube que, nas últimas semanas, warrants e documentos de embarque de marcas COMEX foram vendidos a preços com desconto nos mercados spot chineses e do Sudeste Asiático. Alguns comerciantes também manifestaram interesse em renegociar contratos de longo prazo semestrais ou trimestrais para 2026, sinalizando uma possível mudança nos fluxos comerciais.

Como resultado, as importações líquidas de cobre refinado na China e no Sudeste Asiático podem não ser tão apertadas no primeiro trimestre de 2026 como anteriormente esperado. Embora a concorrência por material de origem africana e indonésia permaneça estrategicamente importante, o potencial retorno da oferta de cobre ligada aos EUA pode compensar parcialmente os riscos de oferta percebidos. O mercado regional de cobre poderá, portanto, entrar numa fase mais equilibrada — ou mesmo ligeiramente excedentária — no início do ano, marcando uma mudança subtil em relação à escassez que predominou no final de 2025.