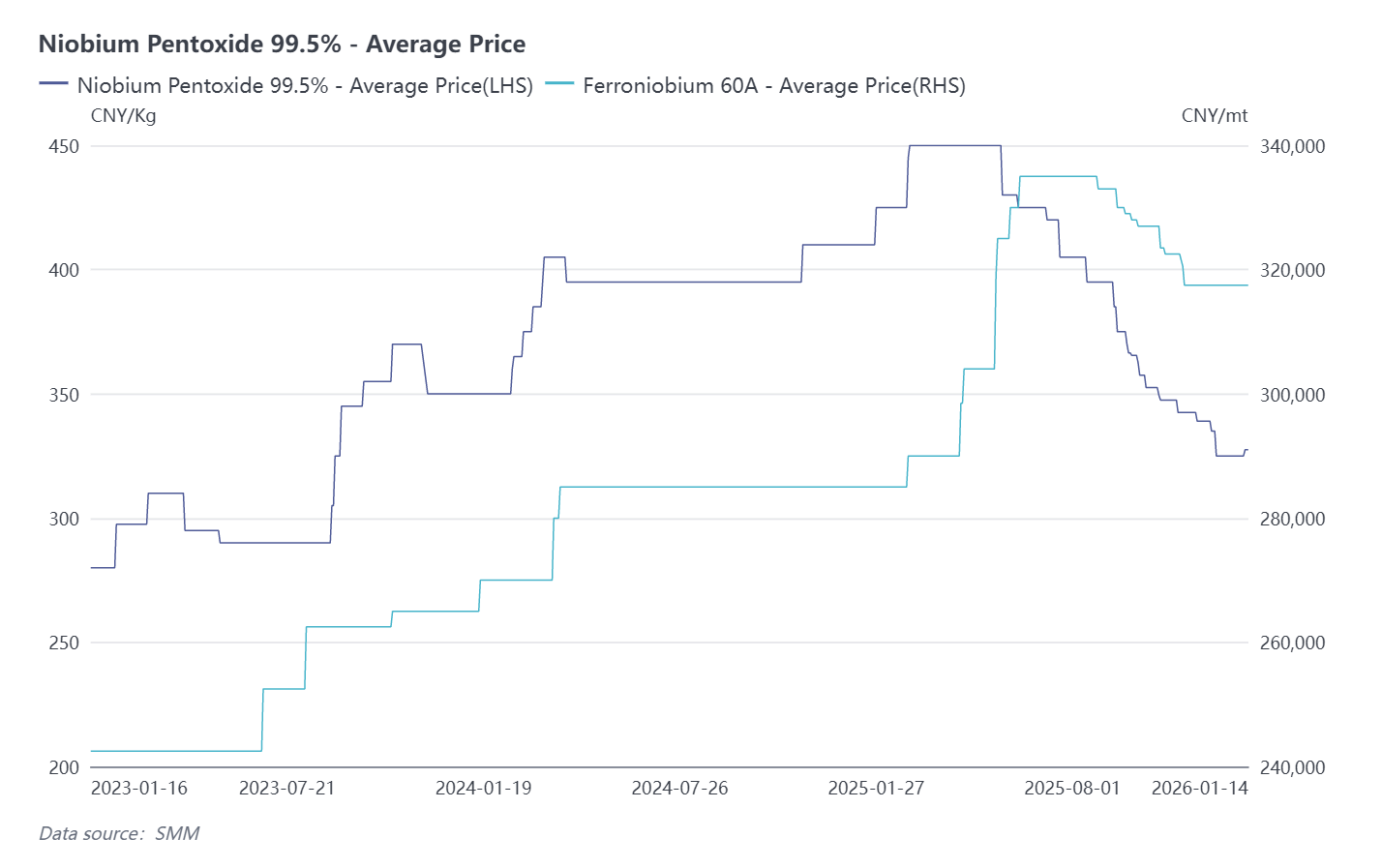

Em 2025, os preços do nióbio apresentaram uma trajetória volátil, caracterizada por uma alta inicial, seguida de uma correção e depois uma estabilização — moldada primeiro pelo sentimento geopolítico, depois pelas mudanças na dinâmica global de oferta e demanda e flutuações na procura a jusante, e finalmente por uma ligeira tensão na oferta no final do ano, que desencadeou expectativas de ajuste de curto prazo. O setor exibiu características claras de concentração de recursos a montante e divergência da procura a jusante.

No início do ano, as tensões geopolíticas impulsionaram os preços juntamente com o tântalo. Em fevereiro de 2025, eclodiu um conflito na República Democrática do Congo (RDC). Inicialmente, o sentimento do mercado não se materializou totalmente, e os preços do nióbio mantiveram-se firmes. À medida que a situação se agravou, o sentimento de aversão ao risco intensificou-se. Dado que o nióbio é frequentemente coproduzido com o tântalo, os seus preços seguiram rapidamente a trajetória ascendente deste último. Vale notar que este aumento de preços foi principalmente impulsionado pelo sentimento, e não por uma escassez real de oferta — lançando as bases para a subsequente correção. As minas artesanais do leste da RDC são predominantemente focadas no tântalo, sendo o nióbio produzido apenas como subproduto; consequentemente, a produção de nióbio da região representa uma parcela insignificante da oferta global. O Brasil continua a ser a principal fonte de recursos mundiais de nióbio.

À medida que a situação na RDC se estabilizou gradualmente e a clareza da oferta melhorou, os preços do nióbio recuaram racionalmente. O sentimento do mercado normalizou-se, e os preços entraram numa tendência de baixa. O principal fator foi a estrutura clara da oferta global de nióbio — o papel marginal da RDC significou que as suas interrupções tiveram um impacto sistémico limitado. Além disso, a fraqueza temporária na procura de aço a jusante exerceu mais pressão sobre os preços. Sendo o principal setor de utilização final do nióbio, a atividade fraca da indústria siderúrgica amplificou o ímpeto de descida.

De agosto a meados de dezembro de 2025, toda a cadeia do nióbio registou uma tendência de baixa, com os preços do ferronióbio acompanhando os declínios nas matérias-primas a montante, como o minério de nióbio e o pentóxido de nióbio. Esta fase foi impulsionada principalmente pela recuperação macroeconómica global mais fraca do que o esperado e pela procura a jusante persistentemente fraca. O excesso de capacidade global de aço, juntamente com a mudança na dinâmica do comércio internacional, pressionou os preços do aço nos principais países exportadores, amortecendo indiretamente as aquisições de ferronióbio. Entretanto, as aplicações emergentes — embora avançando em áreas como materiais supercondutores e baterias de próxima geração — permaneceram insuficientes para compensar o déficit da demanda tradicional do setor siderúrgico.

A partir do final de dezembro de 2025, surgiram sinais de oferta mais restrita, levando mineradoras e fundições a aumentarem as cotações. O ferronióbio foi cotado a 316.000 RMB por tonelada métrica, embora nenhuma transação real tenha sido confirmada. Essa mudança decorreu parcialmente das paralisações para manutenção de fim de ano em certas fundições, causando restrições temporárias de capacidade, e parcialmente da demanda antecipada por reabastecimento antes do novo ano. Além disso, o Ministério de Minas da RDC estendeu as proibições de comercialização em algumas zonas de mineração artesanal. Embora isso tenha tido impacto direto mínimo na oferta de nióbio, reforçou as expectativas do mercado por conformidade mais rigorosa e modernização da cadeia de suprimentos de tântalo-nióbio, apoiando indiretamente uma tentativa de estabilização de preços.

Em retrospecto, a narrativa central dos movimentos de preço do nióbio em 2025 foi que os picos motivados pelo sentimento deram lugar aos fundamentos. Disrupções geopolíticas de curto prazo acabaram cedendo à influência dominante das realidades de oferta e demanda. Olhando para 2026, espera-se que os preços do nióbio sigam uma tendência de “estabilidade com potencial de alta”. O suporte provavelmente virá da recuperação da demanda global por aço, dos investimentos em infraestrutura da China e dos avanços na manufatura de alta tecnologia. No entanto, variáveis políticas — como possíveis ajustes nas tarifas de exportação brasileiras e a implementação de novas regulamentações da UE — podem introduzir nova volatilidade. Os participantes do setor devem monitorar de perto a estabilidade da oferta upstream e os avanços nas aplicações downstream emergentes para navegar eficazmente pelos riscos de mercado.