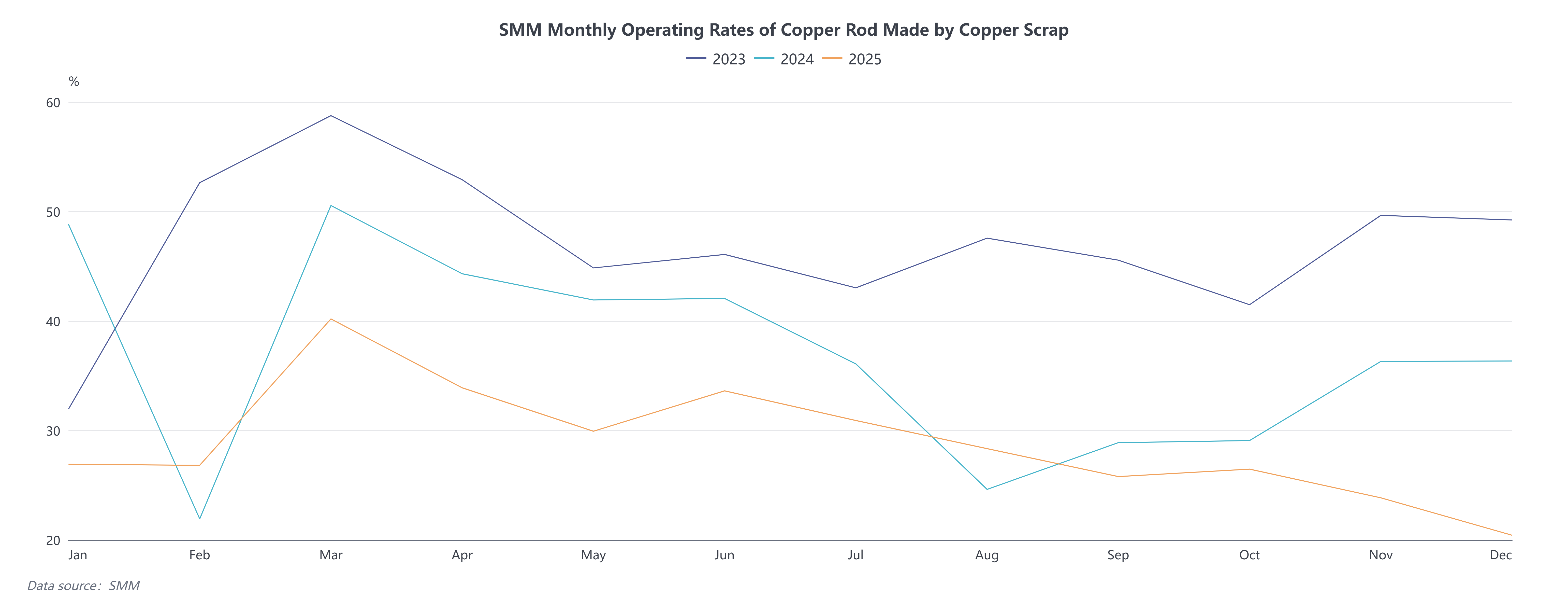

A taxa de operação da barra de cobre secundária foi de 20,42% em dezembro de 2025, superior aos esperados 19,61%, mas recuando 3,42 pontos percentuais na comparação mensal e 15,92 pontos percentuais na anual. O mercado de barras de cobre secundário caiu num triplo dilema de “preços elevados, barreiras políticas altas e baixa procura final” no final do ano, operando numa faixa historicamente baixa. Embora o contrato de cobre mais negociado na SHFE tenha uma vez disparado acima de 100.000 yuans/tonelada, criando teoricamente um potencial significativo de substituição a partir da diferença de preço entre o metal primário e a sucata, o mercado mostrou na realidade um impasse de “profunda divergência entre preço e volume”. Mesmo quando a diferença de preço entre a barra de cobre catódico e a barra de cobre secundário alargou para 2.342 yuans/tonelada, e o modelo de lucro bruto indicou um lucro semanal de até 1.705 yuans/tonelada, a vontade real de produção e vendas das empresas manteve-se fraca. O conflito central do mercado deslocou-se da competição tradicional de preços para um impasse estrutural dominado pela incerteza política e dificuldades de financiamento.

O nível político tornou-se a variável mais crítica a suprimir a vitalidade do mercado. Sob os riscos de auditorias fiscais, a política de “faturação reversa” desviou-se da sua intenção original de resolver o problema da “primeira fatura” na prática. As empresas, receando investigações sobre a autenticidade das transações com indivíduos, tornaram-se hesitantes nas aquisições e são forçadas a recorrer a matérias-primas de alto preço com impostos incluídos, elevando diretamente os custos de produção. Ao mesmo tempo, o “Aviso nº 770” relativo à limpeza dos “paraísos fiscais” locais criou uma incerteza significativa sobre a continuidade das políticas de incentivo. Muitas empresas nas principais regiões produtoras, como Jiangxi e Anhui, optaram por suspender a produção e adotar uma postura de espera, aguardando regras de implementação locais mais claras. Este efeito de “período de vácuo” das políticas, combinado com fatores sazonais, como a escassez geral de quotas de faturação das empresas e cadeias de capital apertadas no final do ano, levou a paragens diretas de produção em áreas como Hubei devido à incapacidade de emitir faturas, secando ainda mais a liquidez do mercado. Como resultado, surgiram distorções no lado da oferta: por um lado, as matérias-primas não vendidas devido à paragem de produção em Jiangxi e Hubei criaram um excesso de oferta localizado; por outro lado, as matérias-primas conformes com impostos incluídos mantiveram preços firmes devido a escassez estrutural.

O nível político tornou-se a variável mais crítica a suprimir a vitalidade do mercado. Sob os riscos de auditorias fiscais, a política de “faturação reversa” desviou-se da sua intenção original de resolver o problema da “primeira fatura” na prática. As empresas, receando investigações sobre a autenticidade das transações com indivíduos, tornaram-se hesitantes nas aquisições e são forçadas a recorrer a matérias-primas de alto preço com impostos incluídos, elevando diretamente os custos de produção. Ao mesmo tempo, o “Aviso nº 770” relativo à limpeza dos “paraísos fiscais” locais criou uma incerteza significativa sobre a continuidade das políticas de incentivo. Muitas empresas nas principais regiões produtoras, como Jiangxi e Anhui, optaram por suspender a produção e adotar uma postura de espera, aguardando regras de implementação locais mais claras. Este efeito de “período de vácuo” das políticas, combinado com fatores sazonais, como a escassez geral de quotas de faturação das empresas e cadeias de capital apertadas no final do ano, levou a paragens diretas de produção em áreas como Hubei devido à incapacidade de emitir faturas, secando ainda mais a liquidez do mercado. Como resultado, surgiram distorções no lado da oferta: por um lado, as matérias-primas não vendidas devido à paragem de produção em Jiangxi e Hubei criaram um excesso de oferta localizado; por outro lado, as matérias-primas conformes com impostos incluídos mantiveram preços firmes devido a escassez estrutural.

No lado da demanda, os altos preços absolutos do cobre quase "eliminaram" a disposição de compra no mercado de uso final. Empresas a jusante, como fabricantes de fios e cabos, limitadas pelo setor imobiliário fraco e por suas próprias pressões financeiras, adotaram amplamente uma estratégia de "compra retardada", realizando pedidos apenas com base no preço quando as datas de entrega se aproximam. Isso resultou em pedidos fragmentados e urgentes para barras de cobre secundário, sem conseguir sustentar uma recuperação duradoura nas taxas de operação. Mais notavelmente, o mercado enfrenta graves problemas de "inversão de preços" e "estoque oculto". Para facilitar as transações, as empresas de cobre secundário frequentemente precisam oferecer descontos adicionais além dos descontos usuais de futuros de 1.000–1.100 yuans por tonelada. Mesmo assim, as transações permanecem fracas. Um volume significativo de barras de cobre secundário já produzidas, incapaz de ser vendido sem problemas, foi convertido em garantia de financiamento armazenada em depósitos, formando um substancial estoque social "oculto" que exerce pressão potencial sobre os preços futuros.

Perspetivando o futuro, o impasse de fim de ano deverá persistir até o início de 2026. A chave para a recuperação do mercado não reside nos preços do cobre em si, mas sim na implementação clara das políticas fiscais e tributárias que têm atormentado o setor há meses. Se os subsídios e incentivos locais forem explicitamente cancelados, sob a dupla pressão de altos preços do cobre e elevados custos tributários, espera-se que mais pequenas e médias empresas de cobre secundário optem por paralisações prolongadas ou transformação completa, concentrando ainda mais a capacidade do setor nas empresas líderes em conformidade. A curto prazo, com a aproximação do Ano Novo Chinês e a expansão das paralisações de férias pelos usuários finais, o volume de compras just-in-time para barras de cobre secundário continuará a encolher, e a taxa de operação deverá permanecer na faixa historicamente baixa de 20%. O dilema de mercado em dezembro marca o fim de uma era de desenvolvimento extensivo na indústria de cobre secundário. A estratégia de sobrevivência futura para as empresas mudará completamente, passando da dependência de dividendos políticos e da especulação de preços para a competição baseada no controle de custos, capacidade de conformidade tributária e resiliência da cadeia de suprimentos.