Notícias SMM 05.01.2026

Recentemente, o Departamento de Desenvolvimento Industrial da Comissão Nacional de Desenvolvimento e Reforma (CNDR) publicou o artigo “Promovendo Vigorosamente a Otimização e Atualização de Indústrias Tradicionais”. O documento afirma explicitamente que, para setores intensivos em recursos, como alumina e fundição de cobre, é necessário fortalecer a gestão, otimizar os layouts e incentivar grandes empresas âncoras a realizar fusões e reorganizações, a fim de aumentar a escala e a grupização. Após a emissão desse sinal político, a trajetória subsequente da indústria de alumina tem atraído ampla atenção. Este artigo analisará os prováveis caminhos de desenvolvimento para as refinarias de alumina a partir de três dimensões: orientação política, situação atual da indústria e tendências futuras.

I. Orientação política: otimização de layout e fusões e aquisições tornam-se o núcleo

O documento mais recente da CNDR destaca a determinação do governo em regular indústrias intensivas em recursos. A alumina, um setor caracterizado por alto consumo energético e forte dependência de recursos, há muito sofre com distribuição geográfica irracional e intensa pressão ambiental. A política defende uma abordagem de “tabuleiro nacional”, exigindo que cada região construa layouts de produtividade distintivos, que reflitam suas bases industriais, dotação de recursos e capacidade de suporte ambiental. Isso significa que as aprovações de projetos de alumina serão mais rigorosas, contendo investimentos cegos e expansão ineficiente. Paralelamente, grandes empresas âncoras são incentivadas a fundir ou adquirir, integrando recursos para elevar a concentração industrial e a competitividade geral. Esse impulso político acelerará a reestruturação do setor e canalizará recursos superiores para os produtores líderes. II. Panorama atual: uma indústria de alumina pressionada por custos, excesso de capacidade e conformidade ambiental

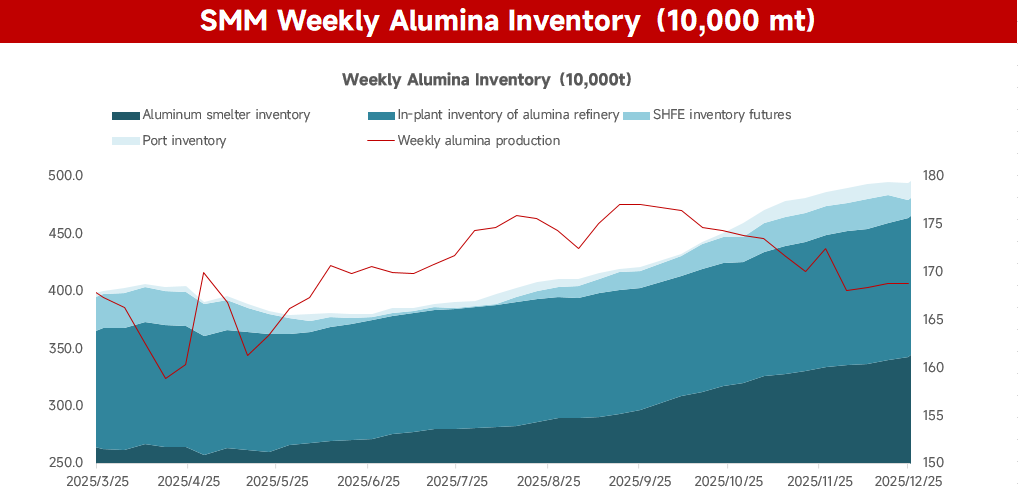

O setor de alumina da China está sob tripla pressão. Dados da SMM mostram que, até a quinta-feira passada, a capacidade instalada de alumina metalúrgica do país era de 110,32 milhões de toneladas por ano, com capacidade operacional de 88,09 milhões de toneladas por ano — uma taxa de operação de 79,85%. Nesse contexto, a pressão de estoque está aumentando: as refinarias atualmente detêm cerca de 1,2 milhão de toneladas de produto, enquanto as fundições possuem 3,42 milhões de toneladas de insumo, ambos nos níveis mais altos deste ano.

No lado dos custos, a indústria mantém alta dependência de importações; sua cadeia de suprimentos de bauxita frágil a deixa exposta a oscilações nos preços internacionais de recursos, aumento das taxas de frete e riscos geopolíticos. Enquanto isso, a meta de "duplo carbono" está empurrando os custos de energia e conformidade ambiental para níveis cada vez mais altos, corroendo as margens de lucro. Em termos de oferta e demanda, o excesso de capacidade está enraizado. Os estoques sociais subiram para níveis recordes, mantendo pressão constante sobre os preços; a concorrência feroz deixou o setor atolado em rentabilidade mínima ou negativa. As restrições ambientais também estão se tornando mais rigorosas. A disposição de lama vermelha e outros desafios ecológicos impõem custos financeiros e ambientais pesados, enquanto controles estritos de emissões de carbono forçam os produtores a investir grandes somas em retrofitagens verdes e de baixo carbono. A transformação permanece uma tarefa longa e árdua.

III. Trajetória futura: consolidação em meio ao excedente, transformação sob restrições

Orientada pela política e pelos fundamentos do mercado, o setor de alumina da China está entrando em um profundo ajuste estrutural. A próxima década será definida por quatro marcas—excesso de capacidade, curva de custos em queda e tetos ambientais rígidos—obrigando a indústria a buscar uma saída através da integração, otimização e atualização.

-

Consolidação acelerada por escala: integração se torna a linha divisória Impulsionadas por incentivos políticos e pressão de sobrevivência, grandes produtores usarão fusões e aquisições para formar vários gigantes transregionais e de cadeia completa. Isso não é apenas uma rota para maior concentração; está se tornando um pré-requisito para competir. O divisor decisivo será se uma empresa possui integração "alumina + refinaria". Jogadores integrados, amparados por fornecimento interno estável e sinergias de custos, têm uma resistência muito maior a riscos, enquanto refinarias médias independentes correm o risco de serem espremidas por custos e preços voláteis.

-

Excesso de capacidade se endurece; layout doméstico muda para contrapor oferta externa O excesso de oferta é a base para os próximos cinco anos. A capacidade instalada doméstica ainda está subindo e pode atingir cerca de 126 milhões de toneladas por ano até 2026-27. Simultaneamente, aumentos no exterior, especialmente na Indonésia, adicionarão cerca de 5 milhões de toneladas por ano no mesmo horizonte; como as refinarias correspondentes lá estão atrasadas, a maior parte deste material fluirá para a China. Para enfrentar o movimento de pinça, a capacidade está migrando para clusters costeiros como Guangxi, aproveitando a logística portuária para reduzir os custos combinados de entrada e saída e construir aglomerados industriais que possam competir de forma mais eficiente com recursos marítimos. No entanto, essa realocação consolidará ainda mais o excedente estrutural.

-

A curva de custos define o preço; no interior, as desvantagens se arrastam. A precificação girará em torno de uma curva de custos em mudança. As expectativas de oferta mais frouxa de bauxita e soda cáustica arrastarão toda a curva para baixo, acentuando a diferenciação entre produtores. Plantas com localização costeira, vantagens energéticas ou tecnológicas manterão uma margem; no interior, refinarias não integradas dependentes de minério importado terão custos de caixa cronicamente acima dos preços de mercado, cairão em prejuízos e eventualmente sairão do mercado.

-

Conformidade ambiental evolui de linha de custo para licença para operar. Regras ambientais—especialmente a valorização em larga escala da lama vermelha—passaram de uma questão de custo para uma restrição rígida sobre se a capacidade pode sequer operar. O armazenamento em lagoas tradicional não é mais viável, e os estoques ambientais estão aumentando. Empresas que não conseguirem alcançar avanços na redução de emissões e utilização abrangente da lama vermelha arriscam restrições severas de produção ou encerramento total. Em Guangxi e outras zonas de concentração, a capacidade ambiental regional pode desencadear medidas restritivas mais frequentes. Tecnologia verde e capacidade de conformidade agora determinam a continuidade operacional.

Conclusão

No futuro, o setor de alumina da China será profundamente reestruturado em meio a um excedente persistente. O campo de batalha competitivo mudará da simples expansão de escala para um combate combinado de controle de custos, sinergias integradas, tecnologia verde e vantagem de localização. O resultado final será maior concentração, melhor distribuição geográfica e desenvolvimento mais sustentável—completando a árdua transição do crescimento liderado pela quantidade para a competição baseada na qualidade.

A postura política da NDRC traçou o rumo para a "otimização e modernização". Impulsionadas tanto por restrições de recursos quanto por imperativos de desenvolvimento verde, as refinarias de alumina inevitavelmente caminharão para maior escala, intensificação e sustentabilidade. As empresas devem abraçar ativamente a tendência, fortalecer a inovação tecnológica e refinar a alocação de recursos se quiserem permanecer de pé após a seleção. A indústria de alumina do amanhã—mais eficiente, limpa e resiliente—proporcionará um alicerce sólido para o desenvolvimento de alta qualidade da economia manufatureira da China.