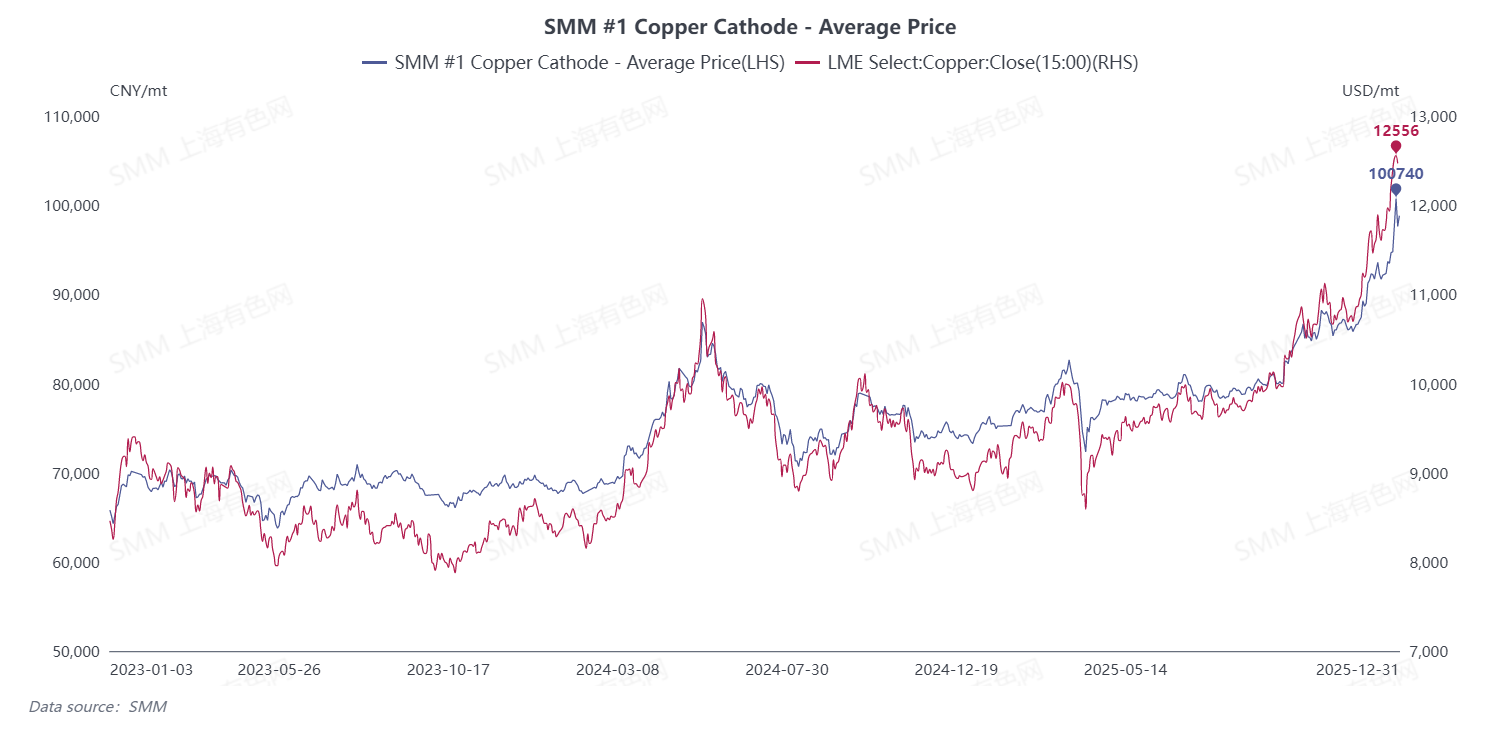

Recentemente, os preços do cobre continuaram a flutuar em patamares elevados, com o cobre da LME atingindo uma vez o pico histórico de US$ 12.960 por tonelada, e o cobre da SHFE também ultrapassando o nível-chave de 100.000 yuans por tonelada. No entanto, a alta dos preços do cobre teve um impacto significativo na demanda, uma vez que o consumo doméstico de cátodo de cobre mostrou uma fraqueza notável. Através de comunicação intensiva com empresas de processamento de cobre, a SMM descobriu que o efeito supressivo dos altos preços do cobre na demanda downstream emergiu completamente. As taxas de operação em setores de processamento de cobre, como barra de cobre, chapa/lâmina e tira de cobre, tubo de cobre e tarugo de latão, geralmente diminuíram, os tamanhos dos pedidos contraíram-se significativamente e o estoque social doméstico de cátodo de cobre acelerou sua acumulação, destacando continuamente o desequilíbrio entre oferta e demanda no mercado.

Altos preços do cobre, combinados com pressões de liquidação financeira de fim de ano, criaram um efeito composto. As empresas domésticas de processamento de cobre viram tanto a vontade de produção quanto a demanda downstream enfraquecerem sob pressão, levando a declínios variados em graus nas taxas de operação e contração de pedidos em todos os segmentos. O desempenho específico é o seguinte:

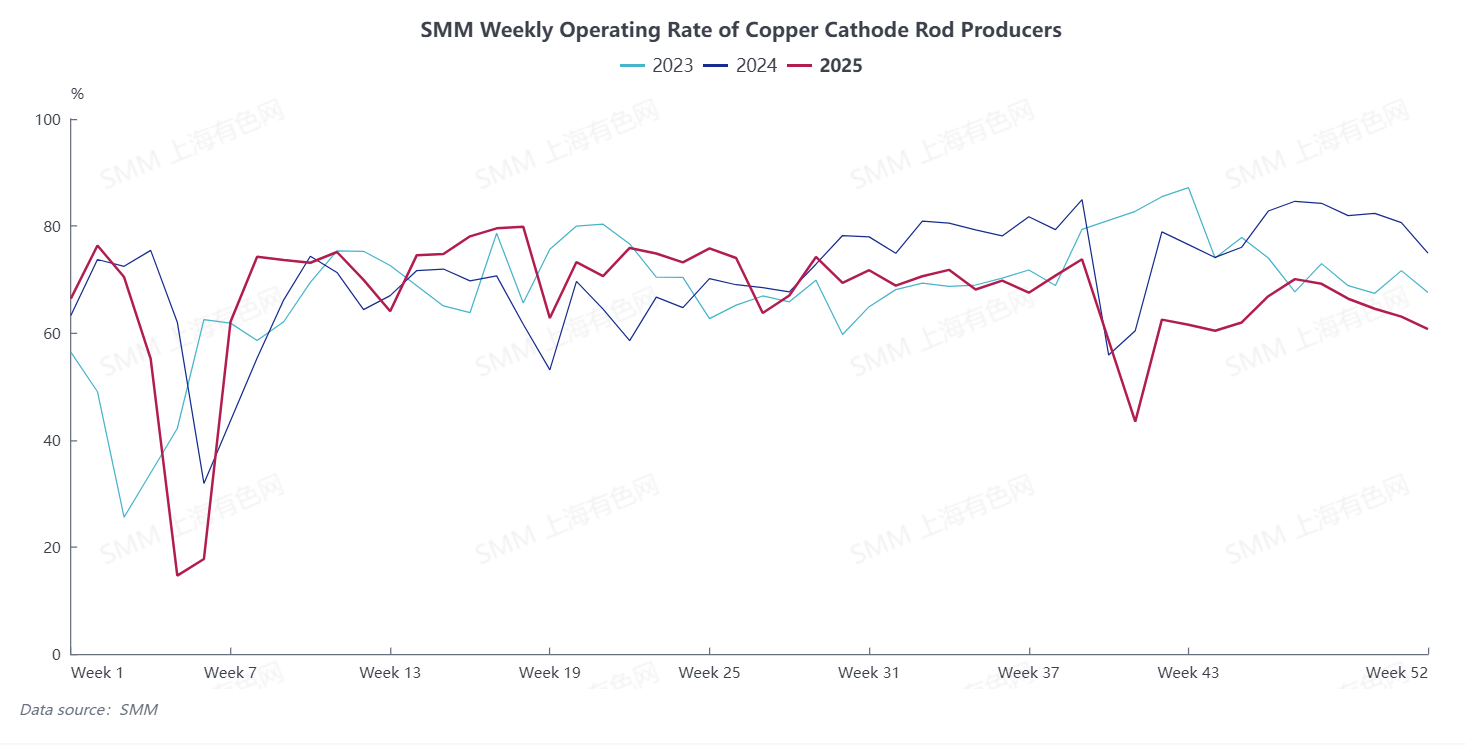

Barra de Cobre: Taxa de Operação Caiu Abaixo de 50%! Demanda Fraca e Cortes de Produção no Feriado de Ano Novo Intensificam a Contração da Indústria

A supressão dos altos preços do cobre na demanda do mercado de barras de cátodo de cobre continuou a aprofundar-se, com consumo fraco em setores downstream, como fios e cabos, levando a uma redução significativa nos pedidos das empresas em comparação anual. Somado às pressões de liquidação de fim de ano, a vontade de produção das empresas de barras de cátodo de cobre foi restringida, com algumas já tendo reduzido ou parado a produção antecipadamente. Esta semana, o spread médio de preço entre a barra de cátodo de cobre e a barra de cobre secundário ampliou-se para 2.400 yuans por tonelada, levando empresas de fios e cabos a mudarem para barras de cobre secundário para manter a demanda essencial, comprimindo ainda mais a demanda por barras de cátodo de cobre. Demanda fraca, combinada com altos níveis de estoques de produtos acabados e giro lento, forçou empresas de barras de cátodo de cobre a cortarem a produção. A taxa de operação atual caiu para 48,83%, uma queda de 17,6 pontos percentuais em relação ao ano anterior. Sob as duplas pressões de preços altos e consolidados do cobre e demanda persistentemente fraca, mais empresas planejaram cortes adicionais de produção durante o feriado de Ano Novo. A SMM espera que a taxa de operação recue para 45,46% na semana seguinte (2 de janeiro - 8 de janeiro), com o declínio anual ampliando-se para 30,9 pontos percentuais, destacando a intensificação da contração na produção industrial.

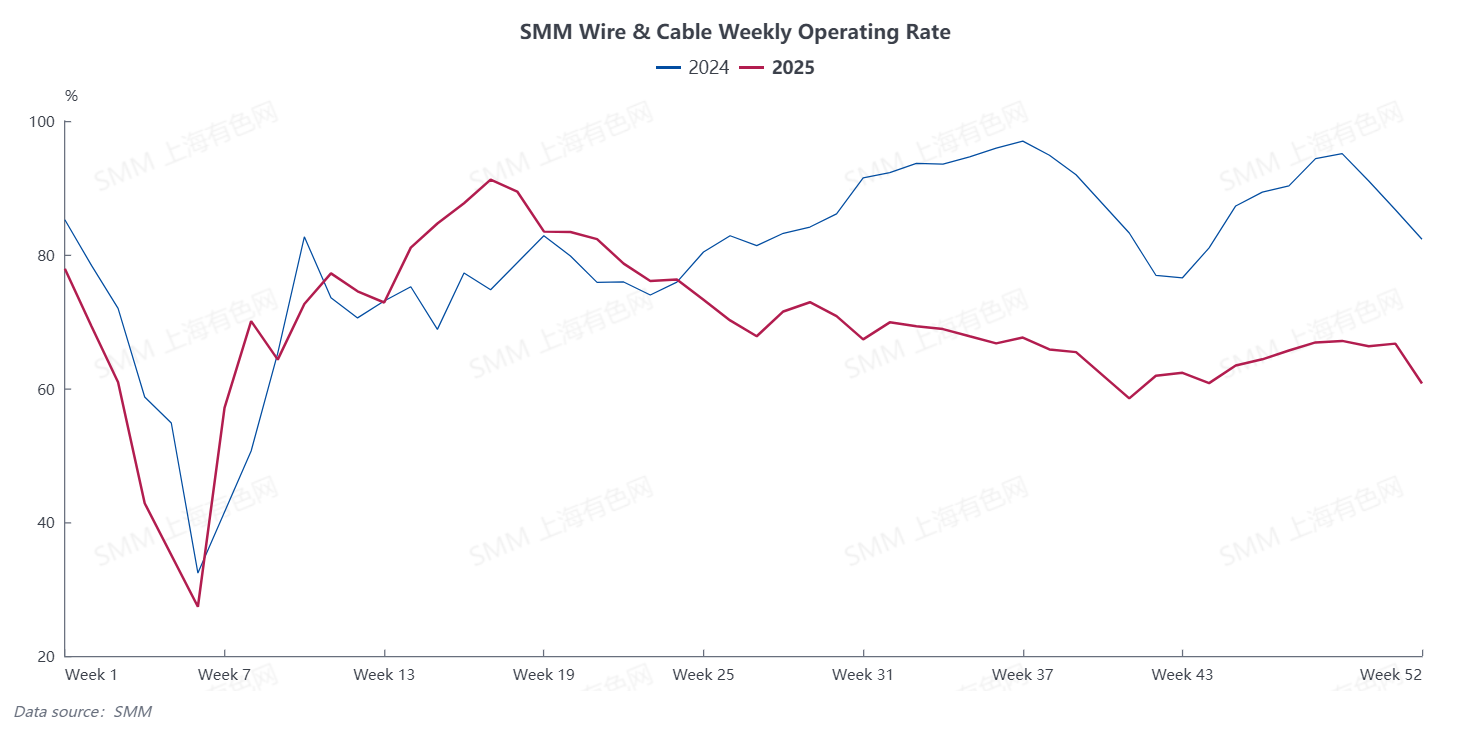

Fios e Cabos: Enfrentando Perdas! Taxa de Operação Despenca 18,95 Pontos Percentuais em Relação ao Ano Anterior

O aumento persistente dos preços do cobre reduziu significativamente a disposição de compra a jusante, com novos pedidos permanecendo fracos. Somado às férias de fim de ano que se aproximam, a maioria das empresas de fios e cabos enfrentou preços invertidos entre os pedidos em mãos e os preços atuais do cobre, resultando em perdas operacionais. Consequentemente, optaram proativamente por paralisações durante as férias para mitigar riscos. Esta semana, a taxa de operação do setor caiu para 58,95%, registrando uma queda anual de 18,95 pontos percentuais. Atualmente, as empresas apresentam forte sentimento de expectativa após as férias e, combinado com o impacto do feriado, a taxa de operação pode cair ainda mais para 56,88% na próxima semana.

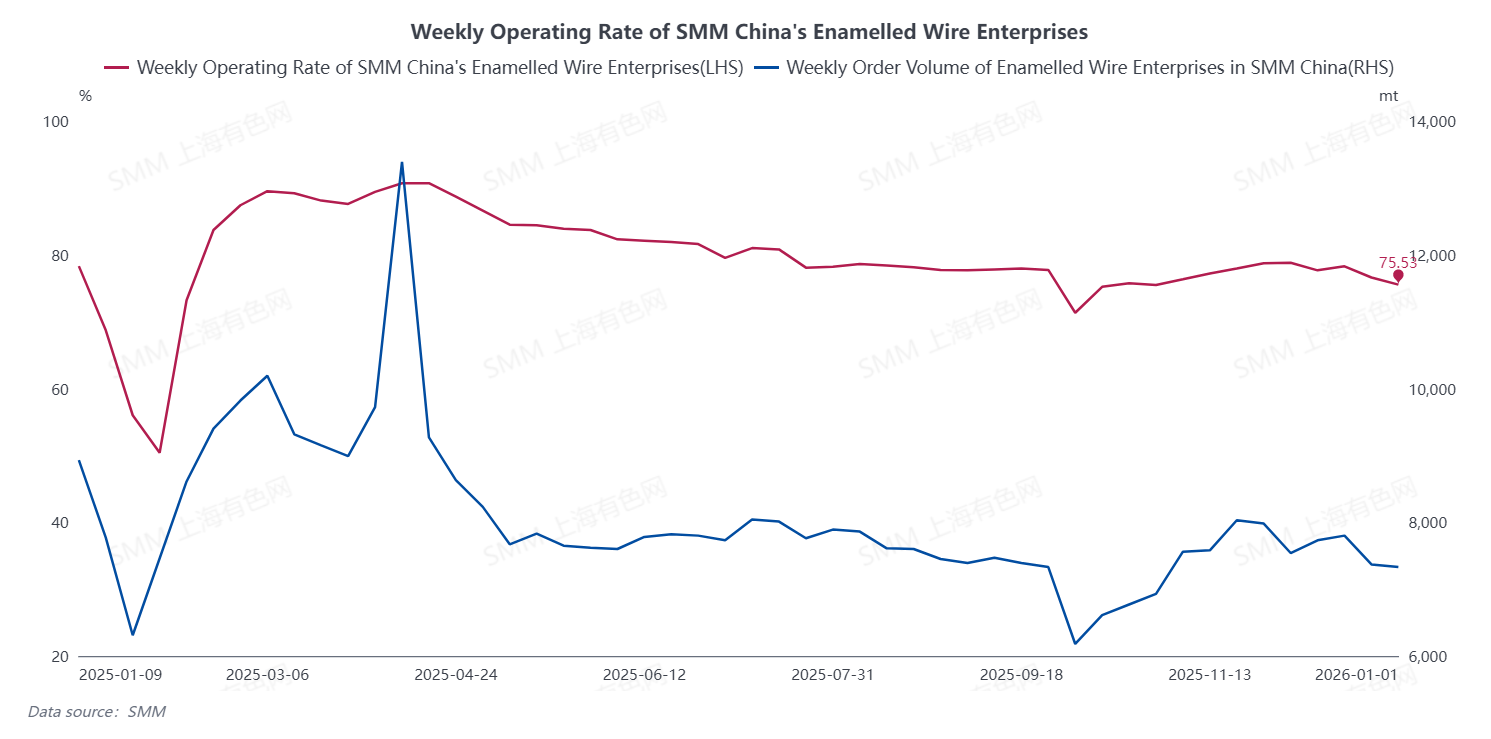

Fio Esmaltado: Demanda Permanece Suprimida! Altos Preços do Cobre Conduzem a Três Quedas Consecutivas nas Taxas de Operação, Cortes de Produção no Ano Novo Aumentam a Pressão

Fio Esmaltado: Demanda Permanece Suprimida! Altos Preços do Cobre Conduzem a Três Quedas Consecutivas nas Taxas de Operação, Cortes de Produção no Ano Novo Aumentam a Pressão

O efeito supressor dos altos preços do cobre na demanda final por fio esmaltado também é proeminente, com o desempenho dos pedidos das empresas ficando significativamente atrás do mesmo período em anos anteriores. Aproximando-se do final do ano, os mercados a jusante já exibem características sazonais de fraca disposição de compra, enquanto os preços do cobre flutuando em altos níveis reduzem ainda mais o entusiasmo com as aquisições, criando uma dupla supressão no lado da demanda. Dados da SMM mostram que a taxa de operação na indústria de fio esmaltado recuou continuamente de 78,8% no início do mês para 75,53%, destacando o efeito contínuo de supressão da demanda. Atualmente, algumas empresas planejam claramente reduzir a produção durante o feriado de Ano Novo, e espera-se que a taxa de operação do setor decline ainda mais.

Tubo de Cobre: Pedidos Externos Permanecem Fracos e Altos Preços do Cobre Pressionam a Taxa de Operação por Três Semanas Consecutivas de Queda

Em dezembro, os pedidos externos de tubos de cobre enfraqueceram em relação ao ano anterior e, combinados com o impacto das tarifas, os pedidos gerais do setor tiveram desempenho ruim. Enquanto isso, um aumento significativo no centro dos preços do cobre exacerbou ainda mais a demanda fraca. Os pedidos das empresas caíram visivelmente e a taxa de operação caiu por três semanas consecutivas, recuando para 67,26% na semana mais recente. Algumas empresas, enfrentando altos estoques de produtos acabados, planejaram um feriado de três dias durante o período de Ano Novo para digerir os estoques. Espera-se que a taxa de operação do setor decline ainda mais na próxima semana. Além disso, após os preços do cobre ultrapassarem a marca de 100.000 yuans por tonelada, a indústria de eletrodomésticos promoveu coletivamente o uso do alumínio como substituto do cobre para lidar com a pressão dos custos. Embora a substituição em larga escala ainda não tenha ocorrido, essa tendência aumentou as preocupações do mercado em relação à demanda por cobre.

Chapa/Tira de Cobre: Queda de Encomendas e Pressão Financeira Levam Empresas a Reduzir Proativamente a Produção e Controlar Estoques

A recente alta dos preços do cobre enfraqueceu significativamente a disposição de compra no mercado downstream de chapas e tiras de cobre. As empresas registraram um declínio perceptível nos novos pedidos recebidos, forçando uma desaceleração no ritmo de produção. Esta semana, a taxa de operação do setor foi registrada em 68,39%. Em termos de estrutura de pedidos, o acompanhamento de novos pedidos está atualmente fraco, com os pedidos para tiras de cobre e latão diminuindo particularmente. Algumas empresas tiveram quedas de pedidos de até 20% em relação ao ano anterior. Além disso, no contexto dos altos preços do cobre, os custos de imobilização de capital das empresas aumentaram drasticamente. Para aliviar a pressão financeira, as empresas geralmente mantêm estoques de matéria-prima em níveis baixos. Atualmente, a maioria das empresas planeja reduzir a entrada de material e a produção durante o feriado de Ano Novo para lidar com a fraca demanda do mercado e a pressão no giro de capital.

Tarugo de Latão: Taxa de Operação Cai para 48,52%, Demanda em Setores Tradicionais Quase Estagnada

Afetado pela contínua flutuação ascendente dos preços do cobre, o mercado downstream de tarugos de latão exibe forte sentimento de expectativa. As empresas geralmente enfrentam insuficiência de novos pedidos, e a produção atual depende largely de pedidos anteriores para suporte. No entanto, para algumas empresas, os pedidos anteriores estão próximos da conclusão, deixando uma lacuna significativa no impulso produtivo subsequente. Esta semana, a taxa de operação para a indústria de tarugos de latão caiu para 48,52%. Os pedidos de mercado mostram divergência significativa: apenas durante quedas periódicas nos preços do cobre há pequenas liberações de pedidos de demanda rígida de setores emergentes, como energia nova e conectores. Em contraste, a demanda da indústria tradicional de hardware sanitário é extremamente fraca, com a maioria das empresas registrando volumes de novos pedidos reduzidos à metade, e algumas até relatando zero novos pedidos. Além disso, influenciadas pela alta volatilidade dos preços do cobre e pelo aumento da incerteza da demanda do mercado, as estratégias de estoque das empresas tornaram-se mais conservadoras. Os estoques de matéria-prima e de produtos acabados são mantidos em níveis baixos, com as empresas hesitantes em aumentar os inventários precipitadamente. As operações globais do setor tendem para a cautela.

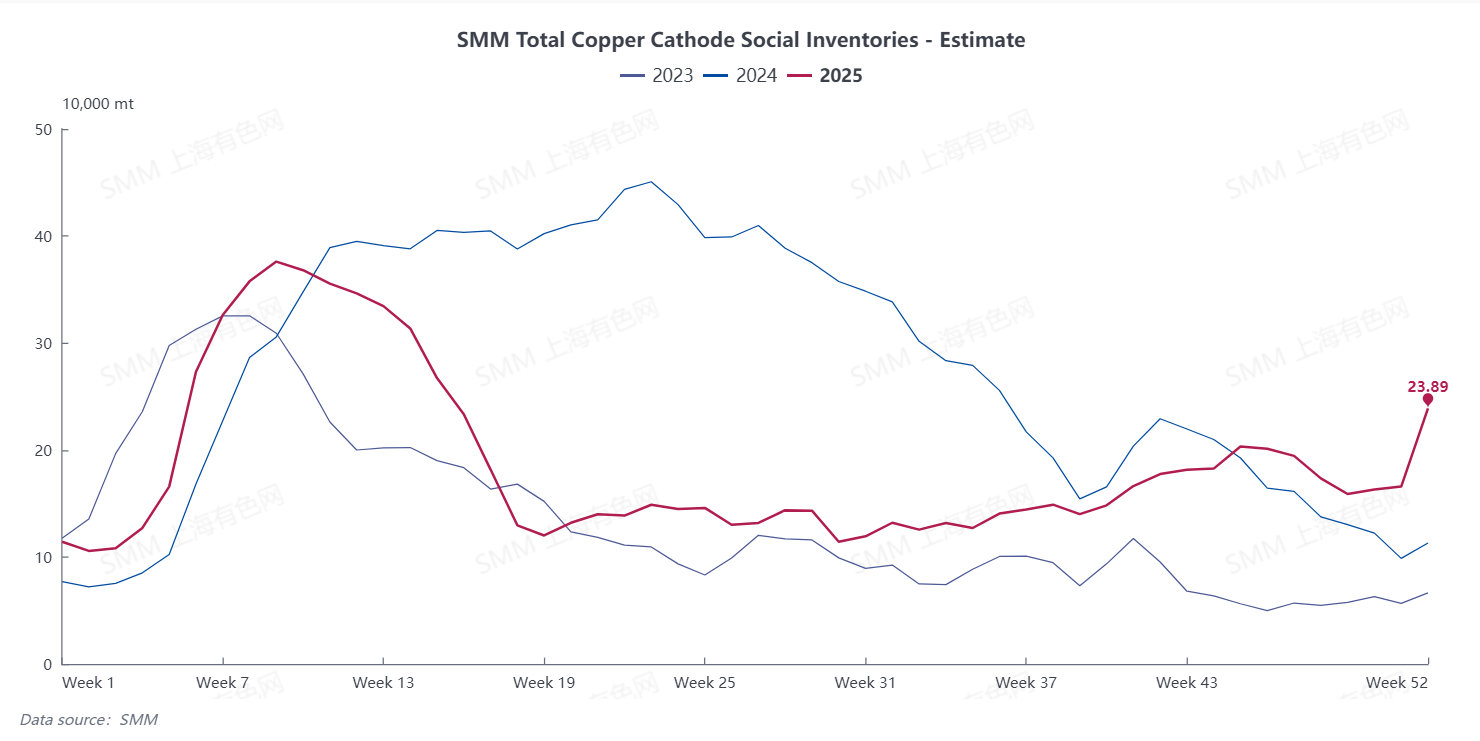

Aceleração da Alta nos Estoques Sociais Evidencia a Fraqueza no Consumo

Os dados de inventário confirmam ainda mais a fraqueza no consumo doméstico de cobre catódico. Atualmente, afetadas pelas perdas na relação de preços, as fundições domésticas intensificaram seus esforços de exportação. No entanto, mesmo com o aumento das exportações e a queda das importações, o estoque social doméstico de cobre catódico continua a mostrar uma tendência de alta rápida. Segundo dados da SMM, o estoque social doméstico de cobre catódico saltou de 159.000 toneladas no início do mês para as atuais 238.900 toneladas, com um aumento de 70.500 toneladas nos últimos nove dias, indicando um crescimento significativo de inventário no curto prazo. O rápido acúmulo de estoques reflete plenamente a capacidade insuficiente de consumo a jusante, e a fraqueza na demanda tornou-se uma das contradições centrais no atual mercado de cobre.

De forma abrangente, o atual mercado doméstico de cobre formou um padrão típico de desequilíbrio entre oferta e demanda caracterizado por "preços altos, demanda fraca e estoques elevados". Esta rodada de altos preços do cobre, flutuando em patamares elevados, desviou-se significativamente do suporte fundamental, impondo pressão operacional insuportável às empresas de processamento. O custo crescente da matéria-prima não pode ser repassado rapidamente aos usuários finais, somado à fraca demanda a jusante. As empresas não ousam aumentar os preços precipitadamente por medo de perder pedidos, mas devem suportar o aperto nos lucros pelo aumento dos custos da matéria-prima. Muitas empresas caíram no dilema de "operar com prejuízo". Sob a dupla pressão dos altos preços do cobre, a queda nas taxas de operação e a contração nos pedidos entre as empresas de processamento formaram um ciclo de feedback negativo. O setor enfrentará desafios operacionais mais severos em 2026.

De forma abrangente, o atual mercado doméstico de cobre formou um padrão típico de desequilíbrio entre oferta e demanda caracterizado por "preços altos, demanda fraca e estoques elevados". Esta rodada de altos preços do cobre, flutuando em patamares elevados, desviou-se significativamente do suporte fundamental, impondo pressão operacional insuportável às empresas de processamento. O custo crescente da matéria-prima não pode ser repassado rapidamente aos usuários finais, somado à fraca demanda a jusante. As empresas não ousam aumentar os preços precipitadamente por medo de perder pedidos, mas devem suportar o aperto nos lucros pelo aumento dos custos da matéria-prima. Muitas empresas caíram no dilema de "operar com prejuízo". Sob a dupla pressão dos altos preços do cobre, a queda nas taxas de operação e a contração nos pedidos entre as empresas de processamento formaram um ciclo de feedback negativo. O setor enfrentará desafios operacionais mais severos em 2026.