Segundo dados compilados pelo Instituto de Pesquisa Automotiva Gasgoo, de janeiro a julho de 2025, o mercado de componentes de eletrificação da China apresentou uma estrutura competitiva clara. A FinDreams Battery liderou o segmento de baterias de tração com 2,007,100 unidades instaladas (31,9% de participação de mercado). A instalação de motores elétricos da FinDreams Powertrain atingiu 2,029,953 unidades (27,3% de participação). Em outros segmentos importantes, incluindo BMS, controlador de motor elétrico e OBC, empresas afiliadas à FinDreams também mantiveram posições de liderança, destacando sua força geral no mercado de componentes para veículos de nova energia (NEV) da China.

No geral, a maioria dos mercados de componentes centrais foi dominada por soluções internas das montadoras, com concentração de mercado relativamente alta no topo. Vários fornecedores aproveitaram seus respectivos pontos fortes, destacando a liderança dos principais players, mas também refletindo um cenário de rápida iteração tecnológica e crescente dinamismo de mercado em meio a uma competição diversificada.

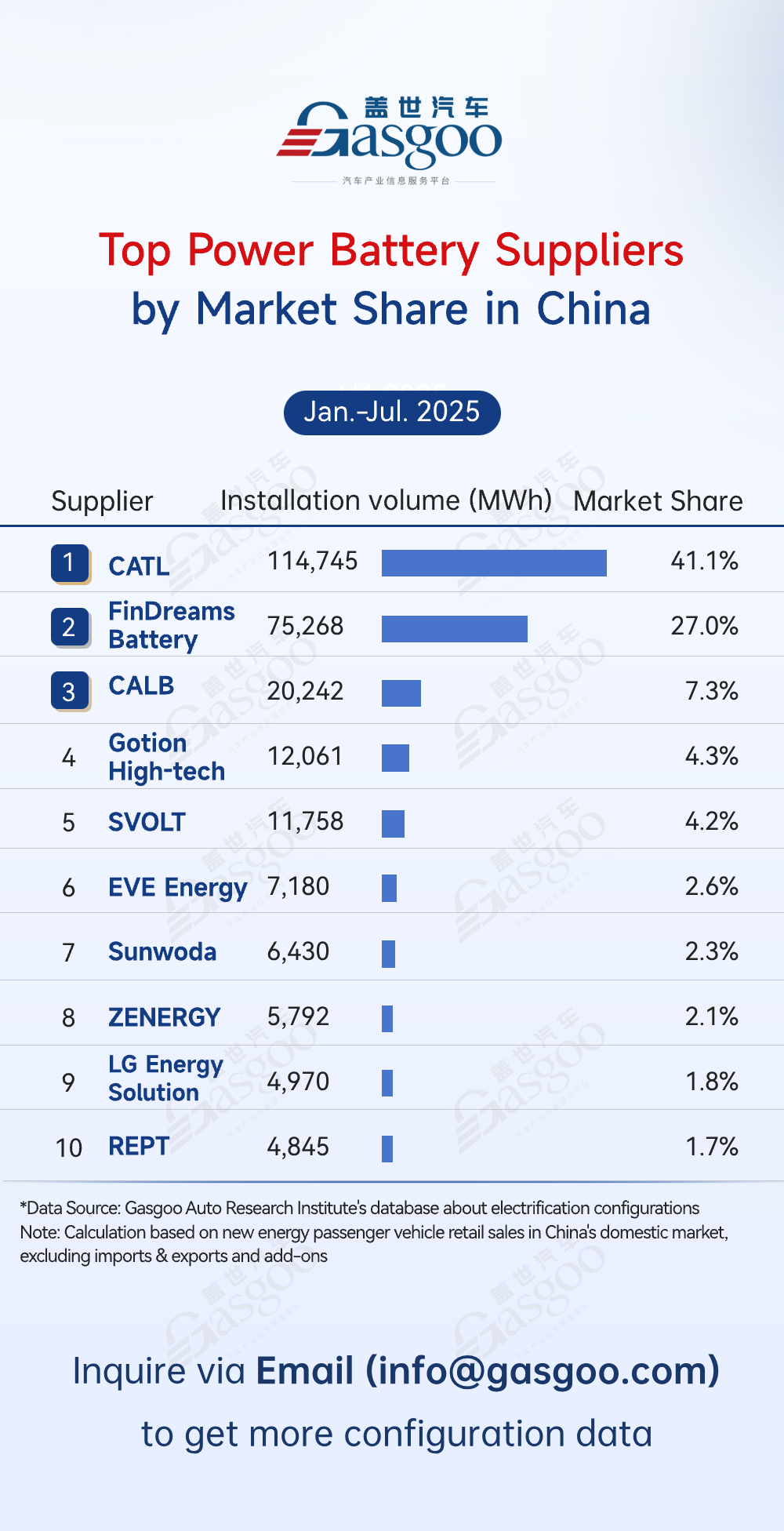

Principais fornecedores de baterias de tração

CATL: 114,745 MWh instalados, 41,1% de participação de mercado

FinDreams Battery: 75,268 MWh instalados, 27,0% de participação de mercado

CALB: 20,242 MWh instalados, 7,3% de participação de mercado

Gotion High-tech: 12,061 MWh instalados, 4,3% de participação de mercado

SVOLT: 11,758 MWh instalados, 4,2% de participação de mercado

EVE Energy: 7,180 MWh instalados, 2,6% de participação de mercado

Sunwoda: 6,430 MWh instalados, 2,3% de participação de mercado

ZENERGY: 5,792 MWh instalados, 2,1% de participação de mercado

LG Energy Solution: 4,970 MWh instalados, 1,8% de participação de mercado

REPT: 4,845 MWh instalados, 1,7% de participação de mercado

A CATL liderou o mercado chinês de baterias de tração no período de jan.-jul. com 114,745 MWh instalados (41,1% de participação), aproveitando a expertise tecnológica e as vantagens da cadeia de suprimentos para comandar quase metade do mercado. A FinDreams Battery veio em seguida com 75,268 MWh (27,0% de participação), formando um cenário de "dupla gigante" apoiado pela integração veicular da BYD. CALB (7,3%), Gotion High-tech (4,3%) e SVOLT (4,2%) formaram um segundo escalão claro, ficando atrás dos líderes. Outros fornecedores, incluindo ZENERGY, LG Energy Solution e REPT, tiveram menos de 3% cada. Notavelmente, os cinco principais representaram mais de 84% do mercado, indicando um alto grau de concentração.

Principais fornecedores de pacotes de baterias para veículos elétricos

FinDreams Battery: 2.007.100 conjuntos instalados, 31,9% de participação no mercado

CATL: 1.241.578 conjuntos instalados, 19,7% de participação no mercado

Tesla: 306.564 conjuntos instalados, 4,9% de participação no mercado

Shanju Battery: 301.560 conjuntos instalados, 4,8% de participação no mercado

REPT: 299.392 conjuntos instalados, 4,8% de participação no mercado

CALB: 280.302 conjuntos instalados, 4,5% de participação no mercado

SVOLT: 265.194 conjuntos instalados, 4,2% de participação no mercado

Gotion High-tech: 243.576 conjuntos instalados, 3,9% de participação no mercado

Leapmotor: 212.988 conjuntos instalados, 3,4% de participação no mercado

EVE Energy: 100.595 conjuntos instalados, 1,6% de participação no mercado

No mercado de pacotes de baterias, a FinDreams Battery liderou com 2.007.100 unidades instaladas e 31,9% de participação, seguida pela CATL com 1.241.578 unidades (19,7% de participação), juntas representando mais da metade do mercado e destacando sua posição dominante. A Tesla, a Shanju Battery e outros fornecedores tiveram entre 4-5% cada, enquanto a CALB (4,5%) e a SVOLT (4,2%) também mantiveram participações notáveis. Além disso, a produção interna de pacotes por montadoras, como a Leapmotor, contribuiu com 3,4%. No geral, o mercado exibiu uma concentração alta na parte superior e uma competição diversificada, refletindo uma ampla base de fornecedores e a busca das montadoras por maior autonomia na cadeia de suprimentos.

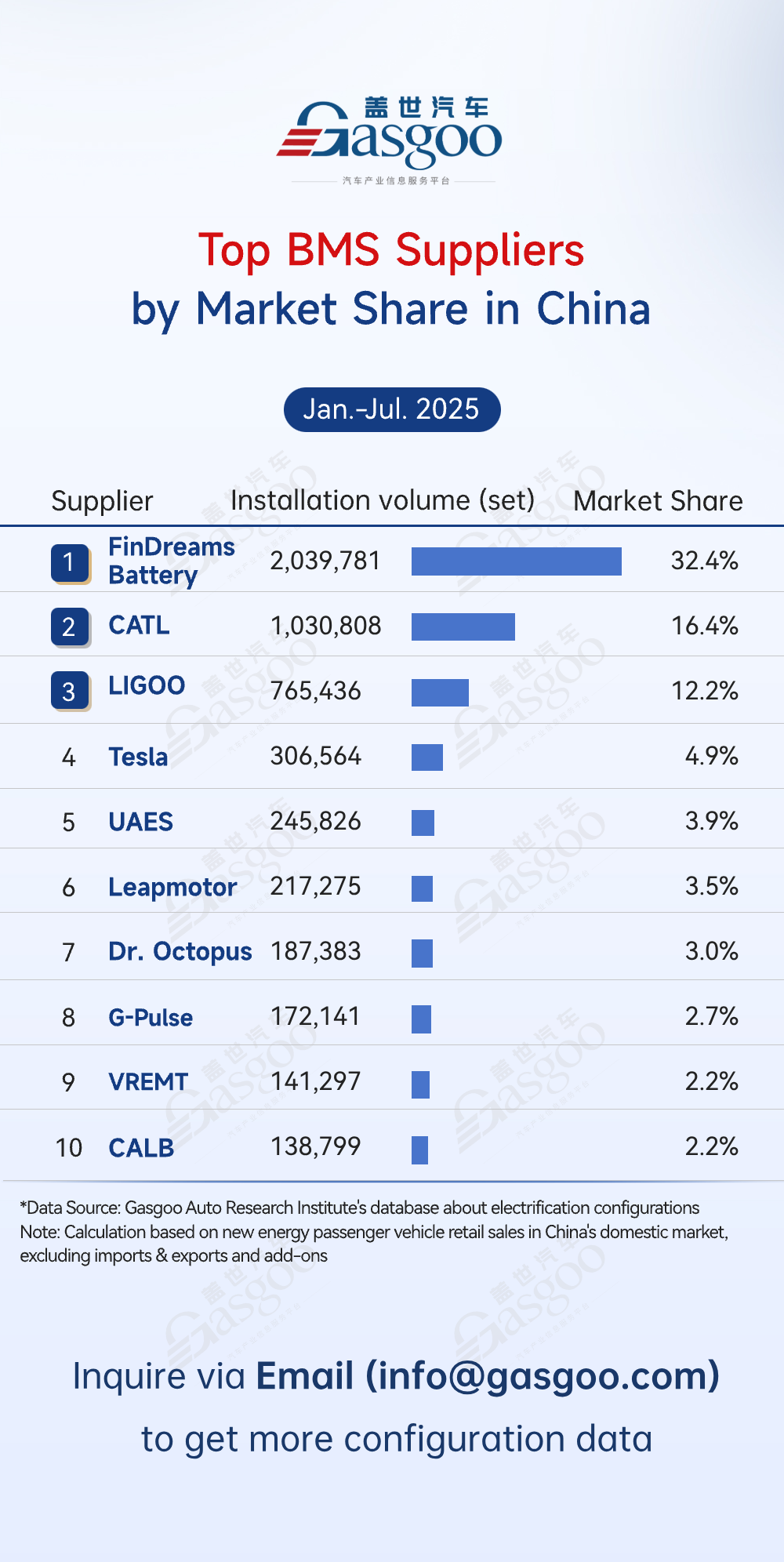

Principais fornecedores de sistemas de gerenciamento de bateria (BMS)

FinDreams Battery: 2.039.781 conjuntos instalados, 32,4% de participação no mercado

CATL: 1.030.808 conjuntos instalados, 16,4% de participação no mercado

LIGOO: 765.436 conjuntos instalados, 12,2% de participação no mercado

Tesla: 306.564 conjuntos instalados, 4,9% de participação no mercado

UAES: 245.826 conjuntos instalados, 3,9% de participação no mercado

Leapmotor: 217.275 conjuntos instalados, 3,5% de participação no mercado

Dr. Octopus: 187.383 conjuntos instalados, 3,0% de participação no mercado

G-Pulse: 172.141 conjuntos instalados, 2,7% de participação no mercado

VREMT: 141.297 conjuntos instalados, 2,2% de participação no mercado

CALB: 138.799 conjuntos instalados, 2,2% de participação no mercado

No mercado de sistemas de gerenciamento de bateria (BMS), a FinDreams Battery liderou no período de jan-jul com 2.039.781 conjuntos instalados (32,4% de participação), seguida pela CATL com 1.030.808 conjuntos (16,4% de participação), juntas aproximando-se da metade do mercado. LIGOO ocupou 12,2% para ficar em terceiro lugar, resultando em uma concentração de mercado relativamente alta. Tesla (4,9%) e UAES (3,9%) também mantiveram participações notáveis, enquanto outros fornecedores cada um detinha menos de 5%. Ao mesmo tempo, algumas montadoras, incluindo Tesla e Leapmotor, alcançaram a produção autônoma de BMS, com a adoção doméstica continuando a avançar e adicionando mais variáveis ao cenário competitivo futuro.

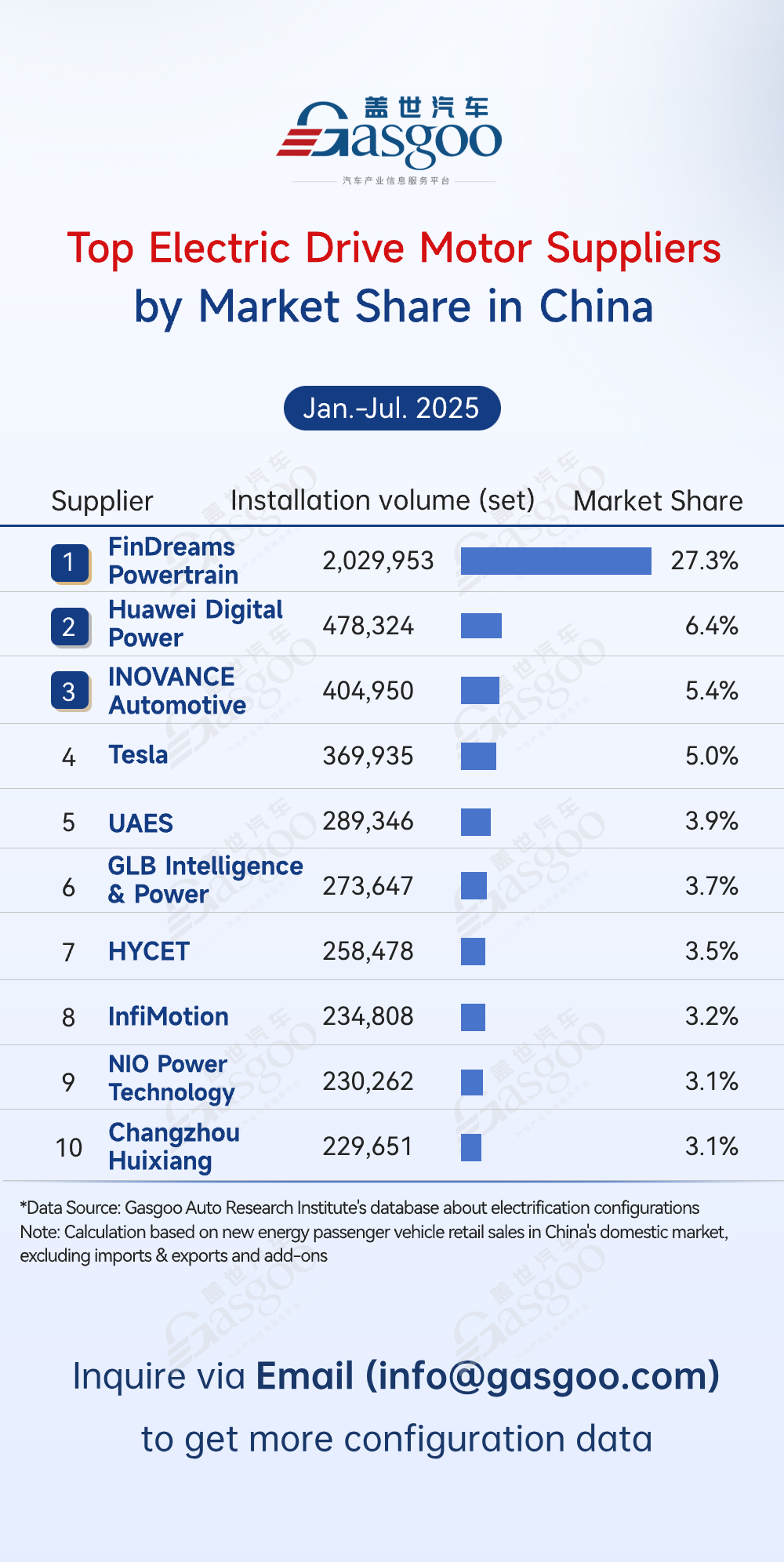

Principais fornecedores de motores elétricos de tração

FinDreams Powertrain: 2.029.953 conjuntos instalados, 27,3% de participação no mercado

Huawei Digital Power: 478.324 conjuntos instalados, 6,4% de participação no mercado

INOVANCE Automotive: 404.950 conjuntos instalados, 5,4% de participação no mercado

Tesla: 369.935 conjuntos instalados, 5,0% de participação no mercado

UAES: 289.346 conjuntos instalados, 3,9% de participação no mercado

GLB Intelligence & Power: 273.647 conjuntos instalados, 3,7% de participação no mercado

HYCET: 258.478 conjuntos instalados, 3,5% de participação no mercado

InfiMotion: 234.808 conjuntos instalados, 3,2% de participação no mercado

NIO Power Technology: 230.262 conjuntos instalados, 3,1% de participação no mercado

Changzhou Huixiang: 229.651 conjuntos instalados, 3,1% de participação no mercado

FinDreams Powertrain liderou o mercado de motores de tração com 2.029.953 conjuntos instalados (27,3% de participação), aproveitando sua profunda integração com a plataforma de veículos da BYD para garantir uma clara vantagem de escala. Huawei Digital Power e INOVANCE Automotive seguiram com 6,4% e 5,4%, respectivamente, demonstrando a competitividade das empresas de tecnologia e fornecedores especializados de trens de força. Tesla (5,0%) e UAES (3,9%) também tiveram participações notáveis, enquanto fornecedores como GLB Intelligence & Power (3,7%) e HYCET (3,5%) também participaram do mercado.

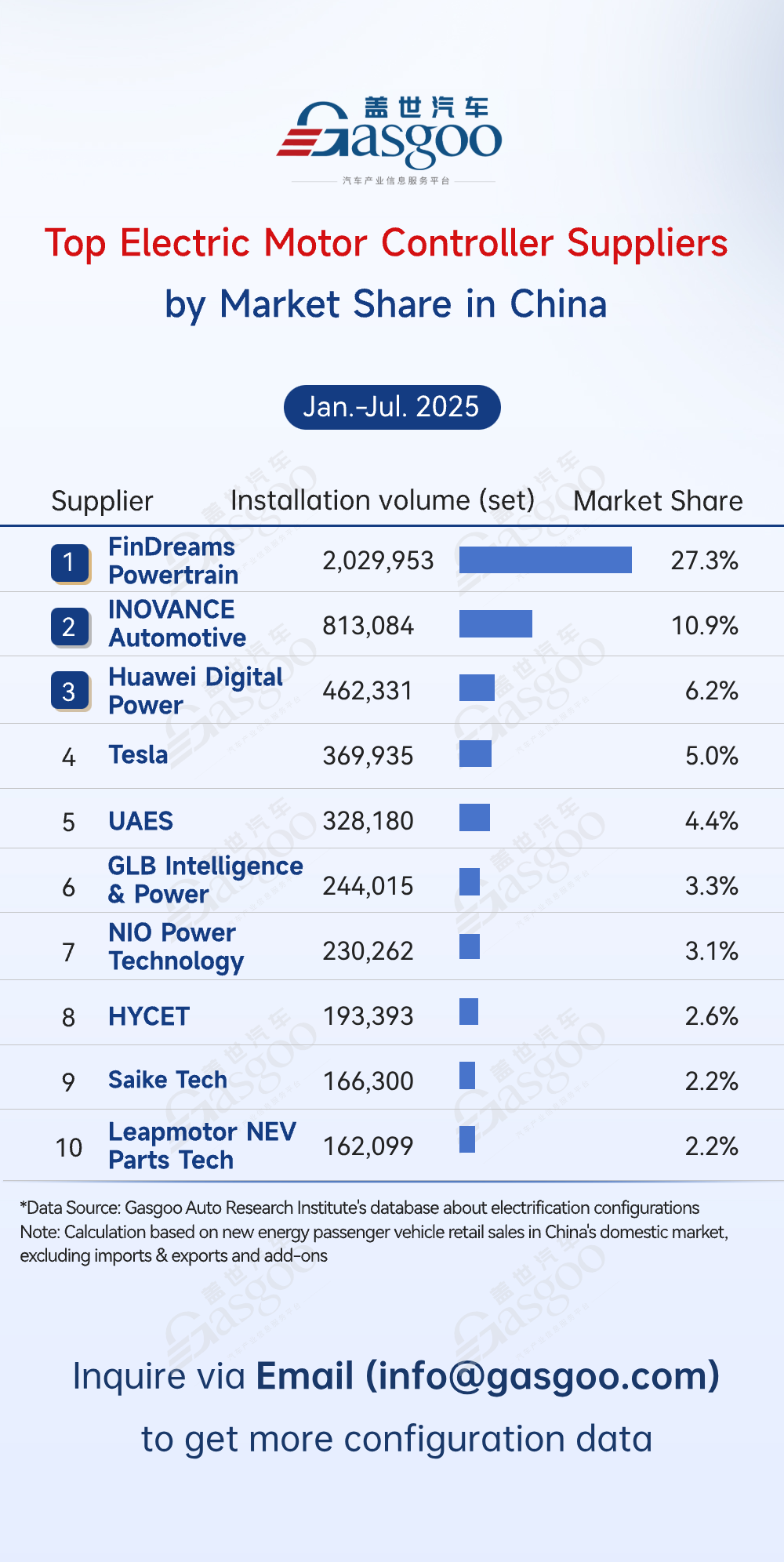

Principais fornecedores de controladores de motor elétrico

FinDreams Powertrain: 2.029.953 conjuntos instalados, 27,3% de participação no mercado

INOVANCE Automotive: 813.084 conjuntos instalados, 10,9% de participação no mercado

Huawei Digital Power: 462.331 conjuntos instalados, 6,2% de participação no mercado

Tesla: 369.935 conjuntos instalados, 5,0% de participação no mercado

UAES: 328.180 conjuntos instalados, 4,4% de participação no mercado

GLB Intelligence & Power: 244.015 conjuntos instalados, 3,3% de participação no mercado

NIO Power Technology: 230.262 conjuntos instalados, 3,1% de participação no mercado

HYCET: 193.393 conjuntos instalados, 2,6% de participação no mercado

Saike Tech: 166.300 conjuntos instalados, 2,2% de participação no mercado

Leapmotor NEV Parts Tech: 162.099 conjuntos instalados, 2,2% de participação no mercado

No mercado de controladores de motor elétrico, FinDreams Powertrain liderou no período de jan.-jul. com 2.029.953 conjuntos instalados e 27,3% de participação. INOVANCE Automotive (10,9%) e Huawei Digital Power (6,2%) seguiram, enquanto Tesla (5,0%) e UAES (4,4%) também tiveram participações significativas. NIO Power Technology (3,1%) e Leapmotor NEV Parts Tech (2,2%) figuraram entre os 10 principais, refletindo a tendência de fabricantes emergentes acelerarem o desenvolvimento de suas próprias cadeias de suprimentos. No geral, os controladores de motor elétrico produzidos por OEMs representaram mais da metade do mercado, com as participações cada vez mais concentradas no topo, em meio à intensificação da competição diversificada.

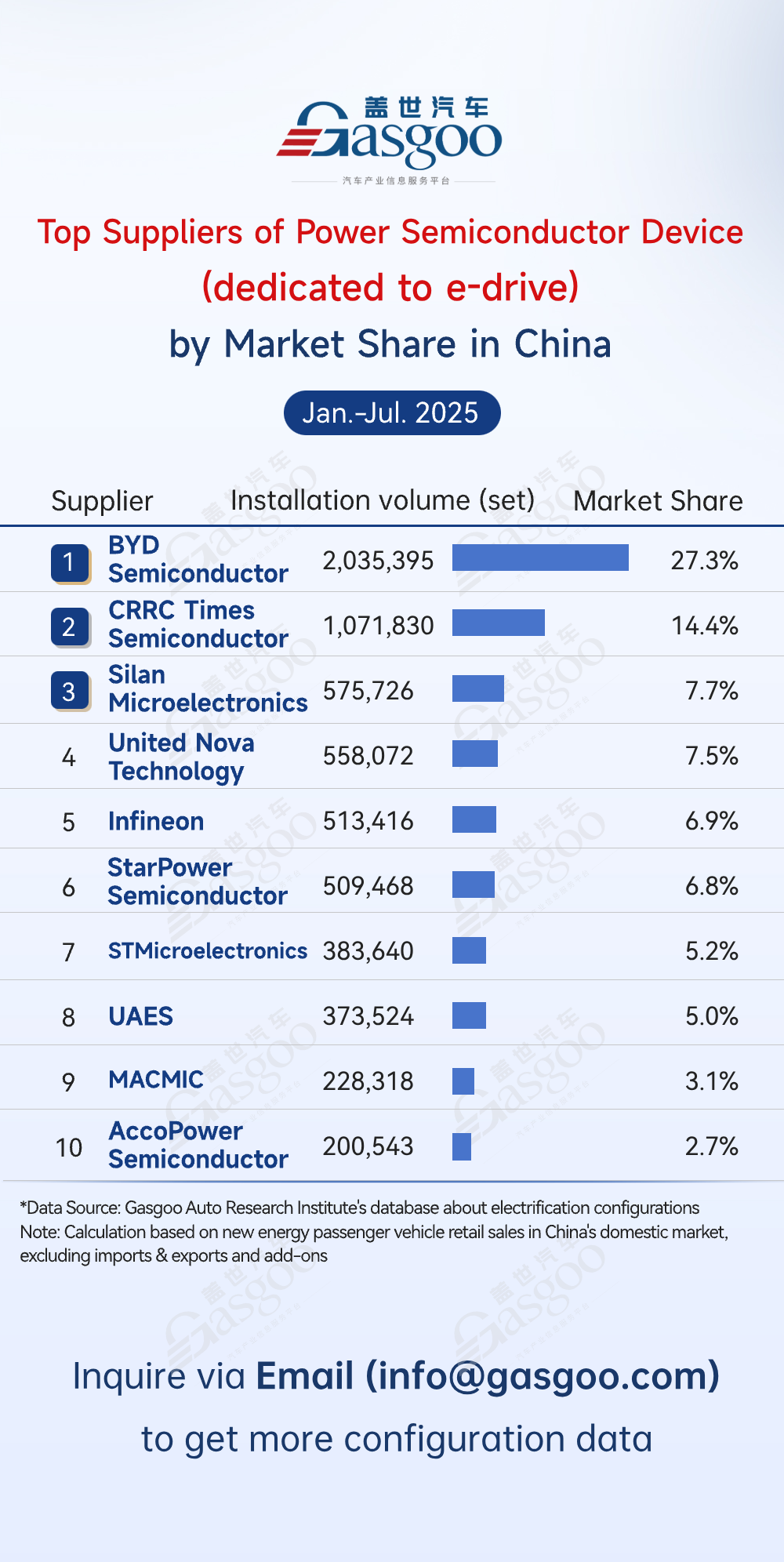

Principais fornecedores de dispositivos semicondutores de potência (dedicados ao e-drive)

BYD Semiconductor: 2.035.395 conjuntos instalados, 27,3% de participação no mercado

CRRC Times Semiconductor: 1.071.830 conjuntos instalados, 14,4% de participação no mercado

Silan Microelectronics: 575.726 conjuntos instalados, 7,7% de participação no mercado

United Nova Technology: 558.072 conjuntos instalados, 7,5% de participação no mercado

Infineon: 513.416 conjuntos instalados, 6,9% de participação no mercado

StarPower Semiconductor: 509.468 conjuntos instalados, 6,8% de participação no mercado

STMicroelectronics: 383.640 conjuntos instalados, 5,2% de participação no mercado

UAES: 373.524 conjuntos instalados, 5,0% de participação no mercado

MACMIC: 228.318 conjuntos instalados, 3,1% de participação no mercado

AccoPower Semiconductor: 200.543 conjuntos instalados, 2,7% de participação no mercado

De janeiro a julho, a BYD Semiconductor liderou o mercado de dispositivos semicondutores de potência (dedicados ao e-drive) com 2.035.395 conjuntos instalados (27,3% de participação), seguida pela CRRC Times Semiconductor (14,4%) e Silan Microelectronics (7,7%). Os três primeiros juntos somaram 3.689.951 conjuntos, quase 50% do mercado, destacando uma clara concentração no topo. Os sete principais fornecedores combinados detinham mais de 70% do mercado, com as empresas locais chinesas expandindo rapidamente através da coordenação da cadeia de suprimentos e vantagens de escala, enquanto as empresas internacionais participavam ativamente, tornando a competição intensa.

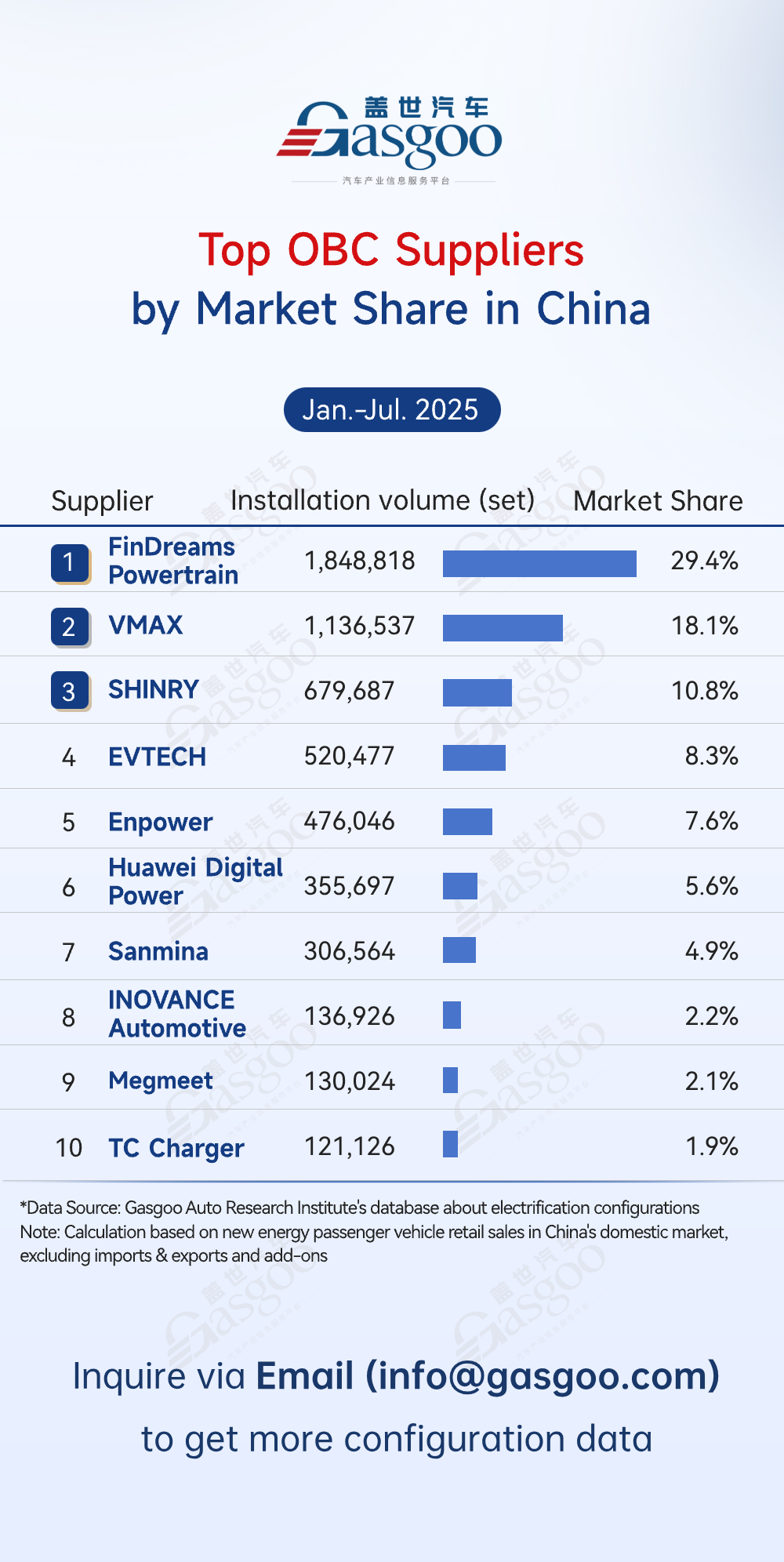

Principais fornecedores de OBC

FinDreams Powertrain: 1.848.818 conjuntos instalados, 29,4% de participação no mercado

VMAX: 1.136.537 conjuntos instalados, 18,1% de participação no mercado

SHINRY: 679.687 conjuntos instalados, 10,8% de participação no mercado

EVTECH: 520.477 conjuntos instalados, 8,3% de participação no mercado

Enpower: 476.046 conjuntos instalados, 7,6% de participação no mercado

Huawei Digital Power: 355.697 conjuntos instalados, 5,6% de participação no mercado

Sanmina: 306.564 conjuntos instalados, 4,9% de participação no mercado

INOVANCE Automotive: 136.926 conjuntos instalados, 2,2% de participação no mercado

Megmeet: 130.024 conjuntos instalados, 2,1% de participação no mercado

TC Charger: 121.126 conjuntos instalados, 1,9% de participação no mercado

No mercado de OBC, a FinDreams Powertrain liderou com 1.848.818 conjuntos instalados (29,4% de participação), seguida pela VMAX (18,1%) e SHINRY (10,8%). Os três principais fornecedores juntos foram responsáveis por mais de 3,665,000 conjuntos, enquanto os cinco principais detinham uma participação combinada de 74%, demonstrando uma forte concentração no topo. A EVTECH (8,3%) e a Enpower (7,6%) também capturaram participações notáveis, deixando espaço para competição. Impulsionado pelo rápido crescimento dos VE, o mercado de OBC é dominado pelos principais players, com empresas emergentes precisando de inovação contínua e otimização de produtos para expandir sua presença e competitividade no mercado.

Principais fornecedores de sistemas de acionamento principal multi-em-um (dedicados a VE)

FinDreams Powertrain: 855,380 conjuntos instalados, 25,2% de participação no mercado

Tesla: 306,564 conjuntos instalados, 9,0% de participação no mercado

GLB Intelligence & Power: 273,647 conjuntos instalados, 8,1% de participação no mercado

UAES: 168,659 conjuntos instalados, 5,0% de participação no mercado

INOVANCE Automotive: 153,911 conjuntos instalados, 4,5% de participação no mercado

NIO Power Technology: 140,030 conjuntos instalados, 4,1% de participação no mercado

Quzhou Jidian: 125,395 conjuntos instalados, 3,7% de participação no mercado

CRRC Times Electric: 111,554 conjuntos instalados, 3,3% de participação no mercado

DEEPAL: 99,982 conjuntos instalados, 2,9% de participação no mercado

Lingsheng Powertech: 98,289 conjuntos instalados, 2,9% de participação no mercado

O mercado de sistemas de acionamento principal multi-em-um (dedicados a VE) é dominado pela produção interna de veículos. A FinDreams Powertrain liderou o grupo com 855,380 conjuntos instalados (25,2% de participação), enquanto outros fornecedores tiveram menos de 10% cada. A Tesla ficou em segundo lugar com 306,564 conjuntos (9,0% de participação), aproveitando sua própria tecnologia e necessidades de combinação de veículos. No geral, os principais players ainda controlam a maioria do mercado, com a produção interna prevalecendo, e a competição se concentrando cada vez mais na otimização da eficiência energética e no design leve nos sistemas de acionamento principal.

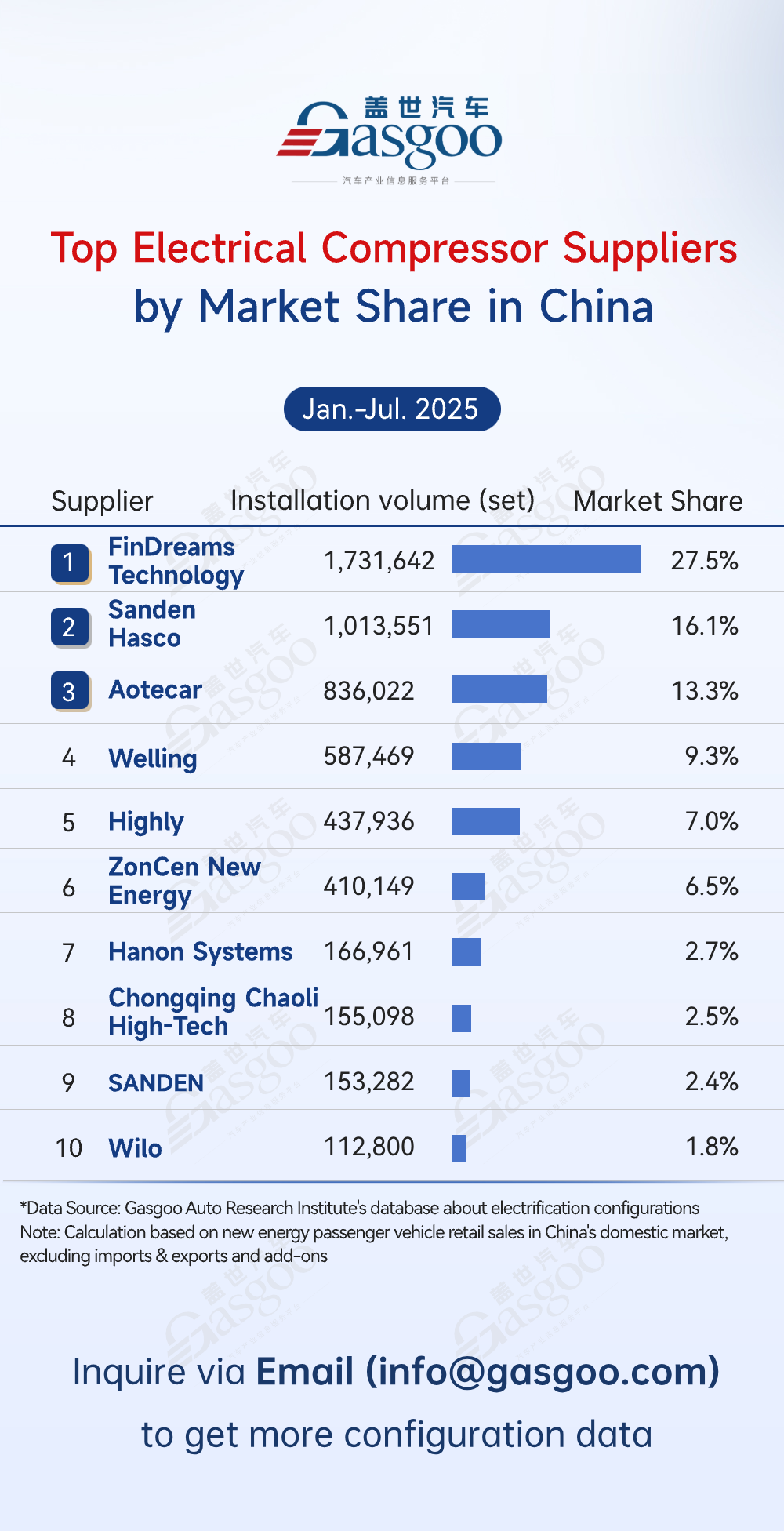

Principais fornecedores de compressores elétricos

FinDreams Technology: 1,731,642 conjuntos instalados, 27,5% de participação no mercado

Sanden Hasco: 1,013,551 conjuntos instalados, 16,1% de participação no mercado

Aotecar: 836,022 conjuntos instalados, 13,3% de participação no mercado

Welling: 587,469 conjuntos instalados, 9,3% de participação no mercado

Highly: 437,936 conjuntos instalados, 7,0% de participação no mercado

ZonCen New Energy: 410,149 conjuntos instalados, 6,5% de participação no mercado

Hanon Systems: 166,961 conjuntos instalados, 2,7% de participação no mercado

Chongqing Chaoli High-Tech: 155,098 conjuntos instalados, 2,5% de participação no mercado

SANDEN: 153,282 conjuntos instalados, 2,4% de participação no mercado

Wilo: 112,800 conjuntos instalados, 1,8% de participação no mercado

O mercado de compressores elétricos é altamente competitivo, com os cinco principais fornecedores representando 73% do mercado. A FinDreams Technology liderou com 1,731,642 unidades instaladas (participação de 27,5%), seguida pela Sanden Hasco e Aotecar com 16,1% e 13,3%, respectivamente. A Welling (9,3%) e a Highly (7,0%) também detiveram participações notáveis, tornando o segundo escalão extremamente competitivo. A ZonCen New Energy manteve uma participação de 6,5%, enquanto players menores, como Hanon Systems (2,7%), Chongqing Chaoli High-Tech (2,6%), SANDEN (2,4%) e Wilo (1,8%), mantiveram alguma presença no mercado. No geral, o mercado é liderado pelos principais players, mas a concorrência multicontinua, impulsionando a inovação e o avanço tecnológico.