Após o choque tarifário e os ajustes no comércio global, o mercado de cobre permanece tenso em 2025. Os dados mostram que os estoques de cobre refinado nos EUA subiram para o nível mais alto em 21 anos, após importações antecipadas por comerciantes que buscam evitar tarifas potenciais e capturar arbitragem entre mercados. As importações desaceleraram em julho após essa fase de pré-carregamento. O resultado final das tarifas isentou os cátodos de cobre, mas impôs uma taxa de 50% sobre produtos semiacabados, distorcendo ainda mais os fluxos comerciais globais. Como resultado, o mercado de cobre refinado nos EUA enfrenta uma clara desconexão entre oferta e demanda a curto e longo prazo, e o sentimento do mercado tornou-se cauteloso.

Do lado da demanda, o consumo global de cobre refinado deverá crescer quase 4,5% em 2025, impulsionado principalmente pela atividade industrial chinesa e pelas políticas de estímulo, com crescimento significativo no primeiro semestre do ano. A oferta de minas, no entanto, deverá aumentar apenas 0,5%, enquanto a produção refinada deverá crescer apenas 1,9% — em grande parte devido ao aumento da produção chinesa compensando os cortes no exterior. Esse desequilíbrio estrutural permanece, e o déficit global de cobre refinado deverá aumentar ainda mais em 2026, com a "circulação interna" da cadeia de suprimentos regional tornando-se mais evidente.

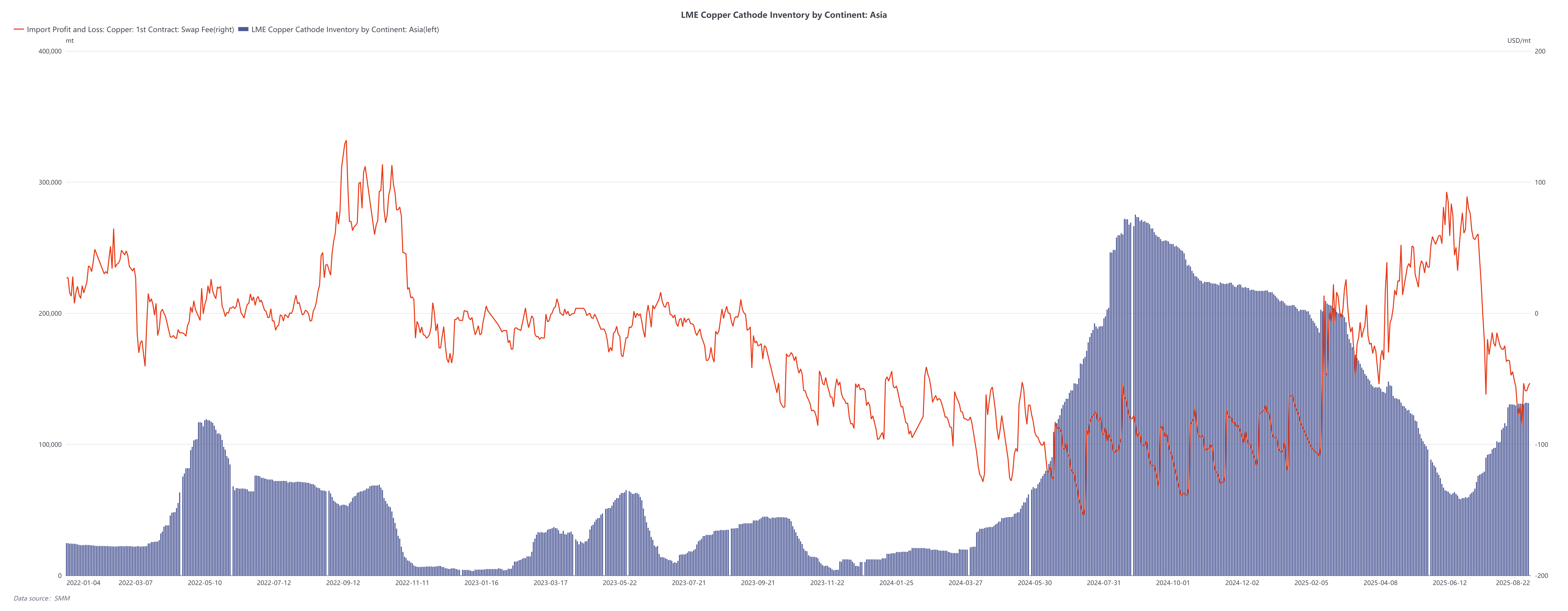

Enquanto isso, os estoques asiáticos da LME continuaram a aumentar desde o segundo semestre de 2024, refletindo uma redistribuição dos fluxos comerciais globais. No entanto, apesar do aumento dos estoques, os diferenciais de curto prazo da LME enfraqueceram desde junho de 2025, apontando para uma demanda física asiática mais fraca. No início deste ano (fevereiro–abril), os diferenciais de curto prazo apertados destacaram a escassez imediata, mas o declínio recente indica que a pressão de curto prazo diminuiu. Olhando para o futuro, é mais provável que os aumentos de estoque se concentrem nos EUA, enquanto a arbitragem atual entre LME e COMEX sugere pouca inclinação para saídas de cátodos dos EUA.

Perspectiva:

Embora os fundamentos permaneçam tensos, a combinação de "aumento dos estoques + enfraquecimento dos diferenciais" sublinha a incerteza no lado da demanda. Os participantes do mercado esperam que, à medida que a janela de importação da China se reabra gradualmente no final de agosto, a redução dos estoques nas zonas francas se acelere, os prêmios por marca se reduzam e a negociação à vista volte à lógica impulsionada pela arbitragem SHFE/LME. No geral, a volatilidade do preço do cobre deve permanecer elevada, com a política comercial e o crescimento global desigual continuando a remodelar os fluxos internacionais de cobre.