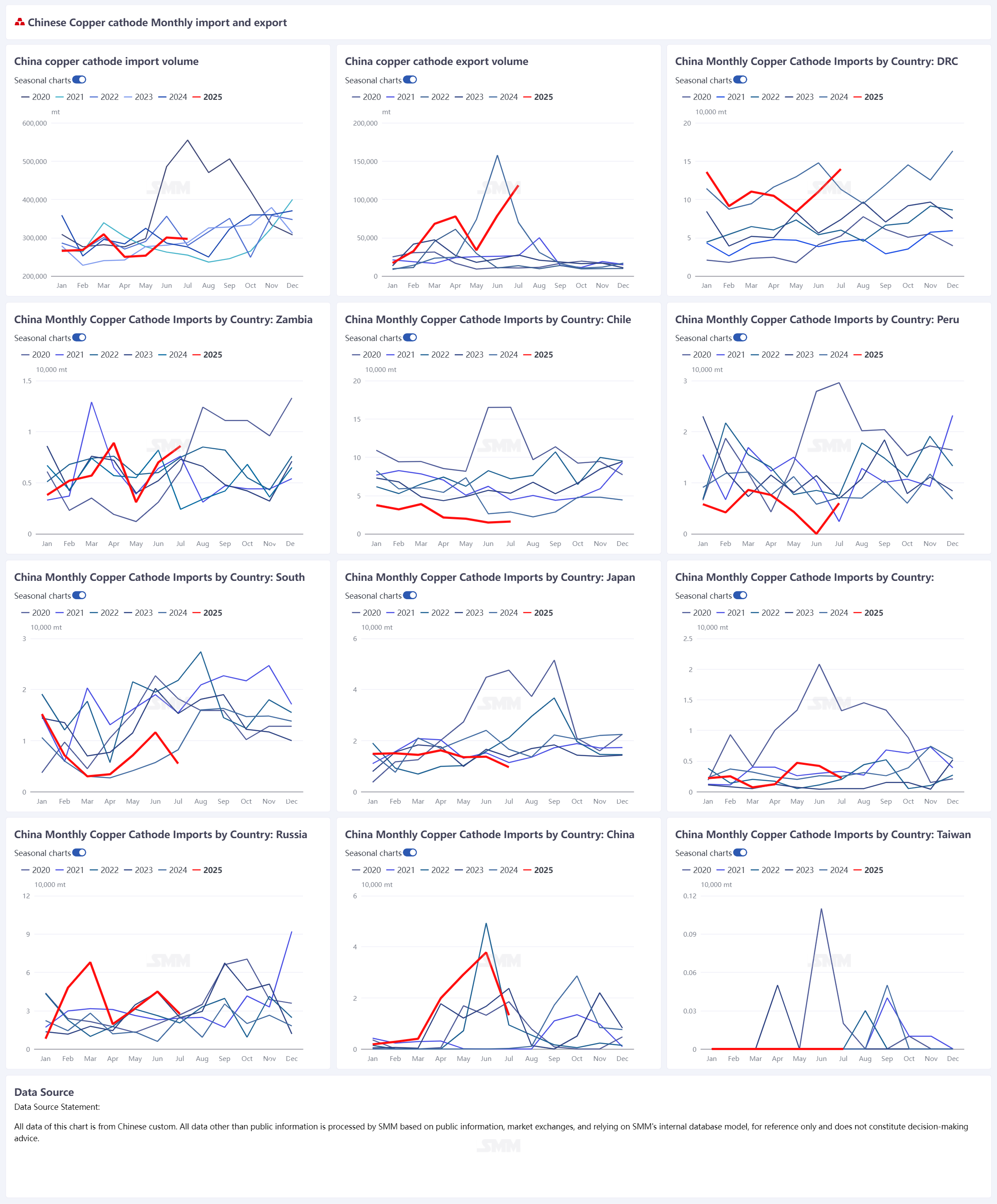

De acordo com dados aduaneiros, as importações chinesas de cobre refinado atingiram 296.900 toneladas em julho de 2025, uma queda de 1,20% em relação ao mês anterior, mas um aumento de 7,56% em relação ao ano anterior. Entretanto, as exportações aumentaram acentuadamente para 118.400 toneladas, representando um aumento de 49,86% em relação ao mês anterior e um salto de 69,13% em relação ao ano anterior. Tanto os volumes de importação quanto os de exportação superaram as expectativas do mercado.

Importações: RD Congo quase metade, aumentos acentuados da Holanda e do Peru

Por origem, a República Democrática do Congo (RD Congo) continuou sendo o maior fornecedor da China, com importações de julho de 139.600 toneladas, representando 47,01% do total das importações e um aumento de 26,75% em relação ao mês anterior. A Rússia ficou em segundo lugar, com 27.500 toneladas (9,27% de participação), embora os volumes tenham caído 38,80% em relação ao mês anterior. As importações da Holanda atingiram 16.800 toneladas, subindo 210,20% em relação ao mês anterior — fontes do mercado indicaram que esses fluxos eram em grande parte cobre russo previamente cancelado dos depósitos da LME. O Peru também registrou uma recuperação nas remessas para 6.000 toneladas após o término da manutenção na fundição de Ilo da SPCC. Em contraste, as importações do Chile foram de apenas 16.000 toneladas, uma queda de 43,86% em relação ao ano anterior.

Por modo de comércio, o comércio geral continuou dominante, com 145.000 toneladas, representando 48,83% do total. As importações via zonas francas atingiram 111.400 toneladas (37,54%). O comércio de processamento — incluindo tanto o processamento de importação quanto o processamento de montagem — representou cerca de 10%, sugerindo que as importações relacionadas ao processamento permaneceram estáveis.

Exportações: Taiwan, EUA e Coreia do Sul mais de 70% do total, com demanda dos EUA em alta

No lado das exportações, a China enviou 118.400 toneladas de cobre refinado em julho, um aumento de 49,86% em relação ao mês anterior e de 69,13% em relação ao ano anterior. Os principais destinos foram Taiwan, Estados Unidos e Coreia do Sul, que juntos representaram mais de 70% do total. As remessas para Taiwan subiram para 37.200 toneladas (participação de 31,43%), um aumento de 267,84% em relação ao mês anterior; as exportações para os EUA ficaram em 26.300 toneladas (participação de 22,19%); e a Coreia do Sul recebeu 25.900 toneladas (participação de 21,87%), um aumento de 54,83% em relação ao mês anterior.

Os mercados do Sudeste Asiático também mostraram demanda robusta: Tailândia e Vietnã importaram 6.895 toneladas e 6.319 toneladas, respectivamente, ambos registrando crescimento anual de dois dígitos ou mais. Além disso, Cingapura e a Holanda registraram aumentos notáveis, consistentes com rumores do mercado de que cobre chinês estava sendo exportado para a Europa para acordos de swap. Por modo de comércio, o comércio de processamento e a logística de zonas francas dominaram, representando 53,07% e 46,93% das exportações, respectivamente, enquanto o comércio geral foi insignificante.

Perspectiva de mercado: margem de importação deve reabrir em agosto

Prospectivamente, após o anúncio do governo dos EUA de impor uma tarifa de 50% sobre produtos semiacabados de cobre a partir de 1º de agosto, a arbitragem entre LME e COMEX efetivamente terminou. No entanto, os fluxos comerciais globais não devem normalizar rapidamente em agosto, e as importações da China podem permanecer relativamente contidas.

Com os estoques da LME continuando a aumentar, a precificação relativa está melhorando gradualmente. À medida que mais remessas chegam no meio a final de agosto, espera-se que a janela de importação seja reaberta. A atividade do mercado já se intensificou, e as prêmios de cobre de Yangshan parecem ter atingido o fundo, com potencial de alta à frente. Os estoques de zonas francas podem retomar a desestocagem; entretanto, os prêmios de reexportação para conhecimentos de embarque aos EUA se normalizaram, as diferenças de preços de marcas estão se estreitando, e o comércio à vista está retornando a uma lógica baseada na relação SHFE/LME.

Espera-se que algumas ações da LME comecem a fluir de volta para a China, e as importações mensais podem se recuperar gradualmente em direção ao nível de 300.000 toneladas.