Notícias SMM em 31 de julho de 2025:

A taxa de operação preliminar da indústria chinesa de ligas de alumínio primário em julho foi de 51,5%. Após excluir o impacto dos dias de operação inconsistentes em comparação com junho, ela aumentou 0,6% em relação ao mês anterior, demonstrando um desempenho de "fora de temporada mais forte do que o habitual" para o mês. O PMI das ligas de alumínio primário em julho atingiu 54,4%, recuperando-se significativamente em 17,9 pontos percentuais em relação ao mês anterior, subindo acima da marca de 50 e indicando uma recuperação inesperada na indústria fora de temporada. Ao analisar os subíndices, o índice de produção foi de 60,0% e o índice de novos pedidos foi de 51,7%, ambos mostrando melhorias em relação a junho, sugerindo uma ligeira recuperação da demanda interna durante a temporada baixa. No entanto, o aumento da produção foi principalmente devido aos cortes de produção de barras de alumínio que desencadearam a conversão de alumínio líquido, o que forneceu apoio estrutural à taxa de operação das ligas de alumínio primário. O índice de estoque de produtos foi de 58,3% e o índice de volume de compras foi de 61,6%, mantendo-se relativamente estáveis, indicando que a gestão de estoques das empresas estava se tornando mais racional e que as atividades de compra das empresas que compravam lingotes de alumínio para produção também mantiveram um certo nível. No entanto, devido à recuperação limitada da demanda durante a temporada baixa, as empresas ainda enfrentavam pressão de estoque, necessitando atenção à posterior digestão de estoques. O índice de novos pedidos de exportação foi de 58,3%, recuperando-se acima da marca de 50, com os dados de exportação a jusante também mostrando melhorias constantes nos últimos três meses. No entanto, a demanda externa global ainda deve enfraquecer, com as incertezas em torno das tarifas sino-americanas continuando a afetar as expectativas de exportação, necessitando atenção aos desenvolvimentos subsequentes das políticas comerciais.

Olhando para o futuro, sob as três pressões de demanda fraca durante a temporada baixa tradicional, tarifas sino-americanas não resolvidas e feedback negativo dos altos preços do alumínio, o padrão fraco e estável da indústria é difícil de ser quebrado. Apesar da recuperação do PMI de julho devido aos cortes de produção de barras de alumínio, à política de conversão de alumínio líquido em ligas e a uma ligeira recuperação da demanda interna, a recuperação foi limitada e a indústria ainda enfrentará fatores sazonais, como feriados de alta temperatura no futuro. A SMM prevê que o PMI da liga de alumínio primário em agosto possa ainda cair abaixo da marca de 50 e que será bastante desafiador para a taxa de operação alcançar um "segundo aumento consecutivo" durante a baixa temporada.

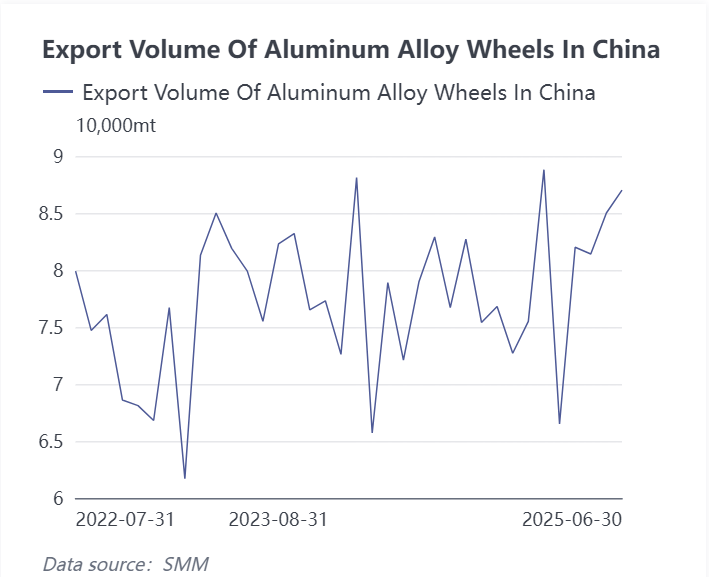

Em termos de dados de exportação, os dados aduaneiros mostram que as exportações totais de rodas de alumínio domésticas em junho atingiram 870.000 toneladas, um aumento de 2,4% em relação ao mês anterior e de 13,4% em relação ao mesmo período do ano anterior, demonstrando forte resiliência e desempenho geralmente estável. Desde que os EUA iniciaram uma guerra tarifária no início de abril, esperava-se que a indústria de rodas de alumínio, que dependia de exportações diretas para os EUA, representando mais de 30% das exportações nos últimos anos, fosse "atingida primeiro", e as expectativas do mercado para as exportações da indústria eram relativamente pessimistas. No entanto, os dados de exportação de rodas de alumínio durante três meses consecutivos, de abril a junho, permaneceram "calmos" e, mesmo após a divulgação dos dados de maio e junho, pareciam "pacíficos", superando as expectativas da maioria do mercado.

A pesquisa de mercado de alumínio da SMM indica as seguintes mudanças na distribuição dos destinos de exportação de rodas de alumínio da China em junho, que merecem atenção do mercado:

1. Mudanças no Mercado dos EUA: Afetadas pelas políticas tarifárias, o volume de rodas de alumínio exportadas diretamente para os EUA em junho foi de 26.300 toneladas, ainda um aumento de 4.000 toneladas em relação ao mês anterior, com a participação subindo para 30%, mas o preço unitário caiu para US$ 5.586/tonelada. Isso indica que, apesar de enfrentar pressões tarifárias, as rodas de alumínio chinesas continuam competitivas no mercado dos EUA, embora as margens de lucro tenham sido comprimidas.

2. Crescimento Significativo no Mercado Mexicano: O volume de rodas de alumínio exportadas para o México em junho foi de 10.100 toneladas, uma queda de 1.500 toneladas em relação ao mês anterior, mas com um grande aumento em relação ao mesmo período do ano anterior. A participação permaneceu em 12%, com um preço unitário de US$ 4.924/tonelada. Como um importante país de comércio de entreposto para as rodas de alumínio chinesas, o México mantém uma posição estável no mercado, mas deve-se prestar atenção às flutuações subsequentes nos volumes de exportação.

3. Outras Condições de Mercado:

Japão: As exportações permaneceram estáveis em 14.800 toneladas, representando 17%, com uma ligeira queda no preço unitário para US$ 4.803/tonelada e um desempenho geralmente medíocre.

Marrocos: Está entre os dez primeiros há dois meses consecutivos, com exportações de 1.100 toneladas. Embora a participação seja pequena, ela tem um potencial de crescimento significativo, possivelmente relacionado ao fato de empresas nacionais estarem a construir fábricas em Marrocos.

Canadá, Tailândia: Os volumes e as participações nas exportações mantiveram-se estáveis, com flutuações nos preços unitários.

Do ponto de vista analítico da SMM, as exportações chinesas de rodas de alumínio em junho demonstraram forte resiliência, especialmente face aos desafios tarifários. A indústria reduziu a sua dependência das exportações diretas para os EUA, através de ajustamentos estruturais, como o aumento das exportações para mercados como o México, a Tailândia e Marrocos. No entanto, ainda é necessário monitorar continuamente o progresso do aumento da capacidade no exterior e a capacidade de transmitir os prémios nos mercados de utilização final, a fim de lidar com os potenciais riscos de mercado.

Olhando para o futuro, apesar da recuperação do desempenho operacional da liga de alumínio primário em julho, sob as três pressões da procura fraca durante a época tradicional de baixa atividade, das disputas tarifárias EUA-China não resolvidas e do feedback negativo dos altos preços do alumínio, o padrão globalmente fraco e estável das indústrias da liga de alumínio primário e das rodas de liga de alumínio no segundo semestre de 2025 (H2) é difícil de ser quebrado. O desempenho das exportações de rodas de alumínio pode entrar num período de profundo ajustamento, e uma recuperação substantiva exigirá clareza nas políticas comerciais e uma alívio eficaz da pressão dos custos.