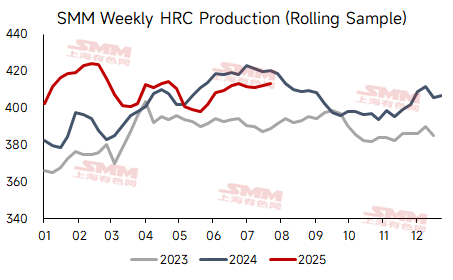

• A produção de chapas laminadas a quente (HRC) em julho aumentou 1% em relação ao mês anterior e foi inferior em relação ao mesmo período do ano anterior.

De acordo com os dados da SMM, a produção média semanal de HRC no país em julho foi de 4,1199 milhões de toneladas, inferior em relação ao mesmo período do ano anterior, e aumentou ligeiramente em 0,8% em relação ao mês anterior, em relação a junho.

- Os lucros das siderurgias aumentaram em julho, com o crescimento médio mensal dos lucros com chapas laminadas a quente e barras de reforço chegando a quase 40%.

Do ponto de vista da rentabilidade, os lucros das siderurgias aumentaram em relação ao mês anterior em julho. Especificamente, os lucros com chapas laminadas a quente aumentaram de uma média de 201,96 yuan/tonelada em junho para 292,83 yuan/tonelada, enquanto os lucros com barras de reforço aumentaram de uma média de 155,75 yuan/tonelada em junho para 204,53 yuan/tonelada. O aumento mensal dos lucros impulsionou o entusiasmo das siderurgias pela produção, levando algumas siderurgias a adiar a manutenção.

- O impacto da manutenção nas siderurgias diminuiu significativamente em julho e pode aumentar ligeiramente em agosto.

De acordo com as estatísticas da SMM sobre a manutenção das siderurgias, o impacto da manutenção de HRC em julho foi de aproximadamente 259.800 toneladas, uma diminuição de 257.200 toneladas em relação ao mês anterior. O impacto anunciado da manutenção de HRC em agosto atualmente é de 265.600 toneladas, um aumento de 5.800 toneladas em relação ao mês anterior. A manutenção está concentrada nas regiões do nordeste e norte da China. Em agosto, as siderurgias na região de Pequim-Tianjin-Hebei podem estar sujeitas a restrições de produção devido a políticas como o desfile militar, mas outras regiões têm impactos limitados das políticas. Impulsionadas pelos altos lucros, o entusiasmo pela produção é geralmente alto. Além disso, com o aumento recente dos preços da série de metais ferrosos, a vontade de compra a jusante melhorou, e a maioria das siderurgias tem boas situações de pedidos de comércio interno. No geral, espera-se que a produção nacional de HRC continue a flutuar em um nível médio-alto em agosto.

No geral, a elasticidade da oferta de HRC em agosto é relativamente pequena, continuando a flutuar em um nível médio-alto. A demanda está entrando no final da baixa temporada, com espaço limitado para uma redução adicional. Não há risco imediato nas exportações a curto prazo, e espera-se que o acúmulo de estoque de HRC em agosto seja limitado. No lado macro, dois grandes eventos ocorreram recentemente, tanto no país quanto internacionalmente: a prorrogação das tarifas China-EUA por mais 90 dias e a conclusão da reunião do Bureau Político nacional. As expectativas do mercado para importantes reuniões no segundo semestre aumentaram. A curto prazo, as contradições fundamentais no mercado de aço são relativamente pequenas. Com um sentimento macro positivo e apoio para as tendências dos preços das matérias-primas, devido à alta produção de ferro-gusa e altos lucros, o preço mínimo geral do aço é relativamente sólido. Espera-se que a atual rodada de correções de preços seja limitada. Deve-se prestar atenção a eventos subsequentes, como o comércio de "anti-corrida de ratos" e "desfile militar", bem como às tendências da produção de ferro-gusa e às mudanças nas exportações.