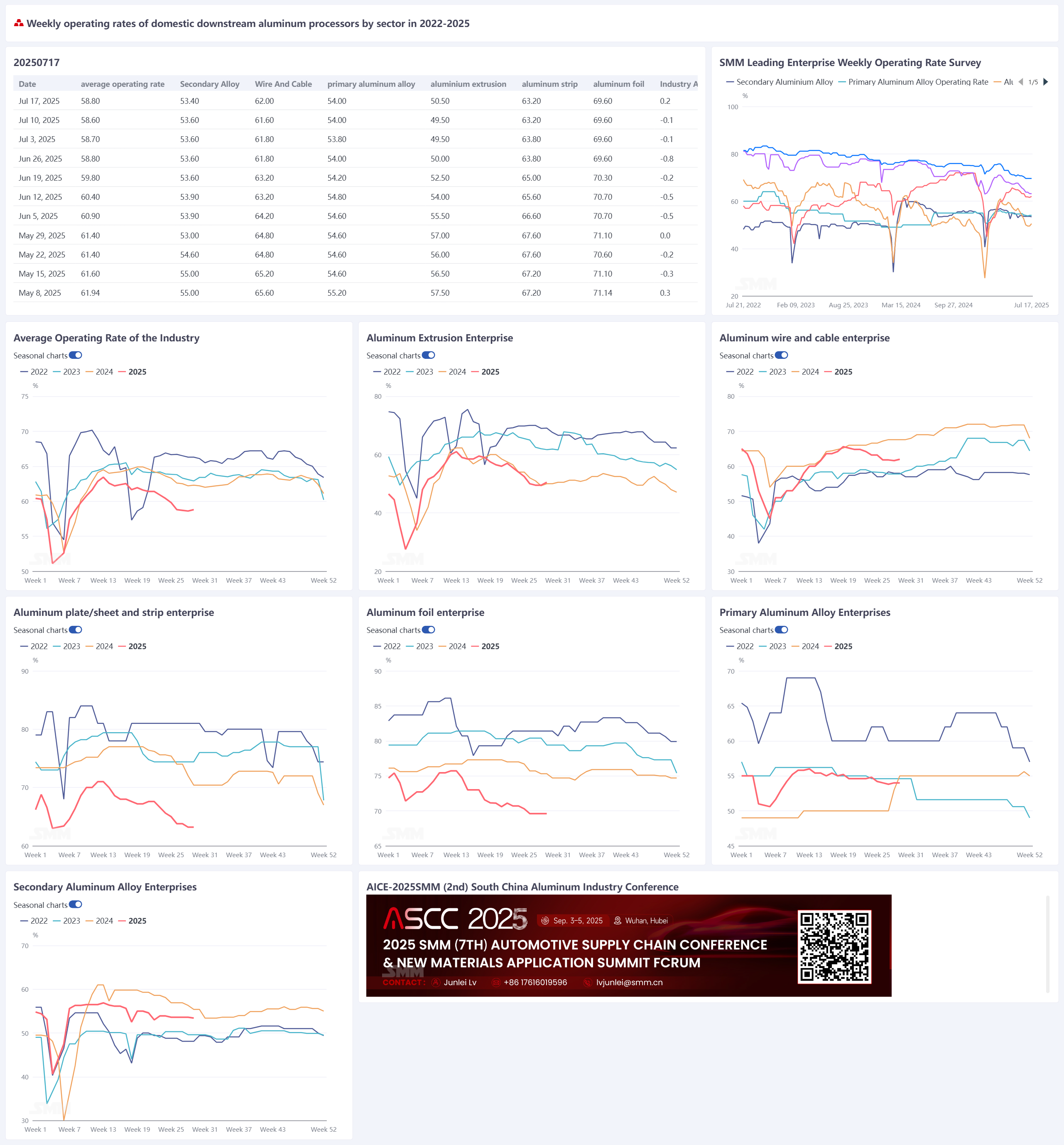

Atualmente, o setor downstream como um todo está sob a sombra da atmosfera de baixa temporada. A taxa de operação do setor de ligas secundárias continua a diminuir. No entanto, devido à retração no centro dos preços do alumínio, há diferenciação entre os diferentes setores. As taxas semanais de operação da extrusão de alumínio e dos fios e cabos de alumínio apresentaram ligeira recuperação, impulsionando melhorias marginais na taxa de operação da indústria. A taxa de operação da indústria de processamento de alumínio aumentou 0,2 ponto percentual semana a semana, chegando a 58,8%. Por setor:

- Setor de ligas primárias: Sob a exigência de ligação de alumínio líquido, o excesso de alumínio líquido é redirecionado para a produção de ligas primárias de alumínio, com demanda interna relativamente estável, fornecendo apoio estrutural à sua taxa de operação. No entanto, a curto prazo, a indústria mantém um jogo de "domínio da alocação de alumínio líquido e supressão da demanda pelos preços do alumínio", com a taxa de operação em um estado de estagnação.

- Setor de chapas, folhas e tiras de alumínio: Durante a semana, o entusiasmo dos clientes downstream pela retirada de cargas no setor de chapas, folhas e tiras de alumínio aumentou ligeiramente, aliviando a pressão sobre os estoques de produtos acabados na área da fábrica. No entanto, devido à contínua fraqueza dos pedidos, a taxa de operação ainda não melhorou.

- Setor de fios e cabos de alumínio: Durante a semana, as empresas lançaram algumas compras pontuais de matérias-primas, e a taxa de operação melhorou ligeiramente devido à influência dos preços. No entanto, a curto prazo, a atmosfera de baixa temporada permanece forte, e a correspondência de pedidos ainda não está em vigor.

- Setor de extrusão de alumínio: A baixa temporada para a extrusão de alumínio continua a ser óbvia. Embora algumas empresas tenham recebido novos pedidos de extrusão para VNEs (Veículos Elétricos Novos), o setor de materiais de construção continua a operar de forma fraca. A taxa de operação das empresas diminuiu ligeiramente, mas ainda não é otimista.

- Setor de folhas de alumínio: Durante a tradicional baixa temporada de consumo de julho a agosto, não há esperança de uma recuperação na demanda final. Espera-se que a taxa de operação da indústria de folhas de alumínio continue a diminuir a curto prazo.

- Setor de ligas secundárias de alumínio: Afetado pela tradicional baixa temporada, o lado da demanda continua a ser fraco. Os pedidos downstream diminuíram, e a maioria das empresas mantém compras pontuais. Sujeito às restrições duplas de matérias-primas e pedidos, a taxa de operação da indústria ainda estará sob pressão a curto prazo. A SMM prevê que a taxa de operação semanal do processamento downstream de alumínio diminua 0,1 ponto percentual na próxima semana, chegando a 58,7%.

Ligas primárias de alumínio: Esta semana, a taxa de operação da indústria de ligas primárias de alumínio foi registrada em 54,0%, mostrando uma melhoria em relação ao estado anterior de estagnação em meados de julho. Apesar de estar na tradicional baixa temporada, sob a exigência de ligação de alumínio líquido, o excesso de alumínio líquido é redirecionado para a produção de ligas primárias de alumínio, com demanda interna relativamente estável, fornecendo apoio estrutural à sua taxa de operação. A curto prazo, a indústria mantém um jogo de "domínio da alocação de alumínio líquido e supressão da demanda pelos preços do alumínio", com a taxa de operação possivelmente permanecendo em um estado de estagnação. No segundo semestre, sob as pressões triplas de demanda fraca na tradicional baixa temporada, feedback negativo dos altos preços do alumínio e incerteza tarifária, é difícil que a estagnação nas indústrias de ligas primárias de alumínio e de rodas de alumínio seja quebrada. As exportações da última podem entrar em um período de ajuste profundo, e uma recuperação substantiva exigirá políticas mais claras e uma redução na pressão de custos. Chapas, Folhas e Tiras de Alumínio: Esta semana, a taxa de operação das empresas líderes no setor de chapas, folhas e tiras de alumínio foi de 63,2%. Na segunda-feira, os preços do alumínio esfriaram rapidamente, com o centro de preços se movendo para baixo, seguido por um período de flutuações e ajustes estreitos durante toda a semana. Consequentemente, o entusiasmo dos clientes downstream pela retirada de cargas dos fabricantes de chapas, folhas e tiras de alumínio aumentou, aliviando parte da pressão sobre os estoques de produtos acabados nas áreas das fábricas. No entanto, devido à persistente fraqueza nos pedidos, não houve melhoria significativa nas taxas de operação. Por outro lado, em meio ao clima de alta temperatura em curso, embora ainda não tenha sido recebido feedback real sobre o racionamento de energia devido ao calor elevado e cortes de produção das empresas de chapas, folhas e tiras de alumínio em várias regiões, isso é atribuído ao fato de que a maioria das linhas de produção de chapas, folhas e tiras de alumínio geralmente não opera em capacidade máxima durante a baixa temporada, e o consumo industrial de energia ainda não atingiu a carga total. Ao entrarmos em meados a final de julho, a probabilidade de demanda melhorar e, consequentemente, impulsionar as taxas de operação é extremamente baixa. Espera-se que a taxa de operação da indústria continue a ser geralmente estável com uma ligeira queda. No período de transição subsequente da baixa temporada para o pico da temporada em agosto, supondo que os preços do alumínio permaneçam relativamente estáveis, as ações de estoque dos clientes downstream para o pico da temporada podem trazer uma onda de recuperação da demanda.

Fios e Cabos de Alumínio: Esta semana, a taxa de operação das empresas líderes no setor de fios e cabos de alumínio foi de 62%, aumentando 0,4 ponto percentual semana a semana, indicando sinais de a taxa de operação da indústria atingindo o fundo e se recuperando. De uma perspectiva de curto prazo, os pedidos atuais das empresas ainda estão principalmente centrados em pedidos de rede elétrica e de energia nova. Apesar das empresas terem um backlog de pedidos de rede elétrica, a correspondência de pedidos para julho ainda não foi concluída. Juntamente com o impacto do clima de alta temperatura, o planejamento da produção não está totalmente utilizado. No entanto, a mudança significativa para baixo no centro de preços do alumínio durante a semana estimulou ligeiramente a vontade das empresas de operar, e também foi liberada parte da demanda rígida para estoques de matérias-primas. Em relação aos pedidos de rede elétrica, o primeiro lote de resultados de licitação para materiais de linhas de rede principal da China Southern Power Grid foi anunciado na semana passada, com aproximadamente 2 bilhões de yuan em pedidos garantidos, fornecendo apoio de pedidos para as operações das empresas no segundo semestre e no próximo ano. Simultaneamente, pedidos esporádicos de rede de distribuição também foram garantidos, e os pedidos em mãos das empresas de topo continuam a aumentar. Portanto, de uma perspectiva de longo prazo, no último ano do "14º Plano Quinquenal", a supervisão sobre a construção de rede elétrica continua a ser urgente. Juntamente com o backlog de pedidos relativamente abundante das empresas, espera-se que ainda haja um período de janela de entrega concentrada no segundo semestre, impulsionando a operação de fios e cabos de alumínio e o consumo de alumínio. A curto prazo, ainda não houve ponto de virada significativo na correspondência de pedidos, e espera-se que a taxa de operação de fios e cabos de alumínio em julho permaneça principalmente dentro de um certo intervalo. Espera-se que o ponto de virada nas taxas de operação possa aparecer em agosto.

Extrusão de Alumínio: Esta semana, a taxa de operação da indústria de extrusão de alumínio na China aumentou 1 ponto percentual mês a mês, chegando a 50,5%. O ligeiro aumento na taxa de operação abrangente das empresas amostradas esta semana foi principalmente devido aos novos pedidos de extrusão automotiva recebidos por algumas empresas. Em termos de subsetores, para a extrusão industrial, a taxa de operação amostral semanal aumentou ligeiramente em relação à semana anterior. De acordo com pesquisas da SMM, algumas empresas de extrusão industrial relataram ter recebido novos pedidos de materiais automotivos, impulsionando seus níveis de operação. Para a extrusão fotovoltaica, as empresas amostradas relataram uma tendência de queda nos volumes de pedidos, juntamente com uma queda ainda maior nas taxas de processamento, comprimindo a lucratividade das empresas e levando a uma ligeira queda nas taxas de operação. As empresas relevantes estão buscando ativamente a transformação. Além disso, algumas empresas de extrusão fotovoltaica afirmaram que o modelo de "desconto por volume" não é uma solução de longo prazo. Eles ainda permanecem otimistas sobre o desenvolvimento saudável e de longo prazo da indústria de extrusão fotovoltaica e antecipam que a indústria possa voltar a uma trilha de concorrência benigna. Para a extrusão de materiais de construção, a taxa de operação geral das empresas amostradas diminuiu ligeiramente em relação à semana anterior, e atualmente, elas só podem manter o ritmo de produção dos pedidos em mãos. Apesar da diminuição da queda nas conclusões de imóveis em junho, as empresas geralmente relataram que o efeito de transmissão deste sinal positivo não foi significativo, e a situação operacional da extrusão de materiais de construção permaneceu fraca. A SMM continuará a monitorar o progresso real da implementação dos pedidos em vários campos.

Folhas de Alumínio: Esta semana, a taxa de operação das empresas líderes no setor de folhas de alumínio foi de 69,6%. A demanda geral no mercado de folhas de alumínio permaneceu fraca durante a semana, com a taxa de operação da indústria funcionando em um nível baixo. Em termos de categorias de produtos, a demanda por folhas de duplo zero, como folhas domésticas, folhas para recipientes e folhas para bolsas, diminuiu 5-10% ano a ano em julho, com a tendência de queda persistindo. As taxas de processamento interromperam temporariamente sua queda, com o preço das folhas de duplo zero 6 convencionais operando em torno de 5.800-6.200 yuan/tonelada, sem possibilidade de aumento a curto prazo, mas também operando perto da linha de custo. A estratégia de "desconto por volume" gradualmente perdeu sua eficácia. Durante a tradicional baixa temporada de consumo de julho a agosto, não há esperança de uma recuperação na demanda final. Espera-se que a taxa de operação da indústria de folhas de alumínio continue a diminuir a curto prazo.

Ligas Secundárias de Alumínio: Esta semana, a taxa de operação das empresas líderes no setor de ligas secundárias de alumínio diminuiu ligeiramente 0,2% semana a semana, chegando a 53,4%, principalmente limitada pela escassez de matérias-primas e reduções na demanda. O feedback do mercado nesta semana indicou que a dificuldade na compra de sucata de alumínio permaneceu alta. Embora os preços tenham diminuído ligeiramente durante a semana, eles ainda permaneceram em um nível elevado. As perdas teóricas da indústria persistiram, e a reposição insuficiente de estoques pelas empresas levou a uma diminuição nos estoques de matérias-primas, também arrastando para baixo as taxas de operação de algumas empresas. Com metade de julho passada, o lado da demanda permaneceu fraco devido à tradicional baixa temporada, com pedidos downstream diminuindo e principalmente mantendo compras pontuais. Limitada tanto por matérias-primas quanto por pedidos, espera-se que a taxa de operação da indústria continue a estar sob pressão a curto prazo.