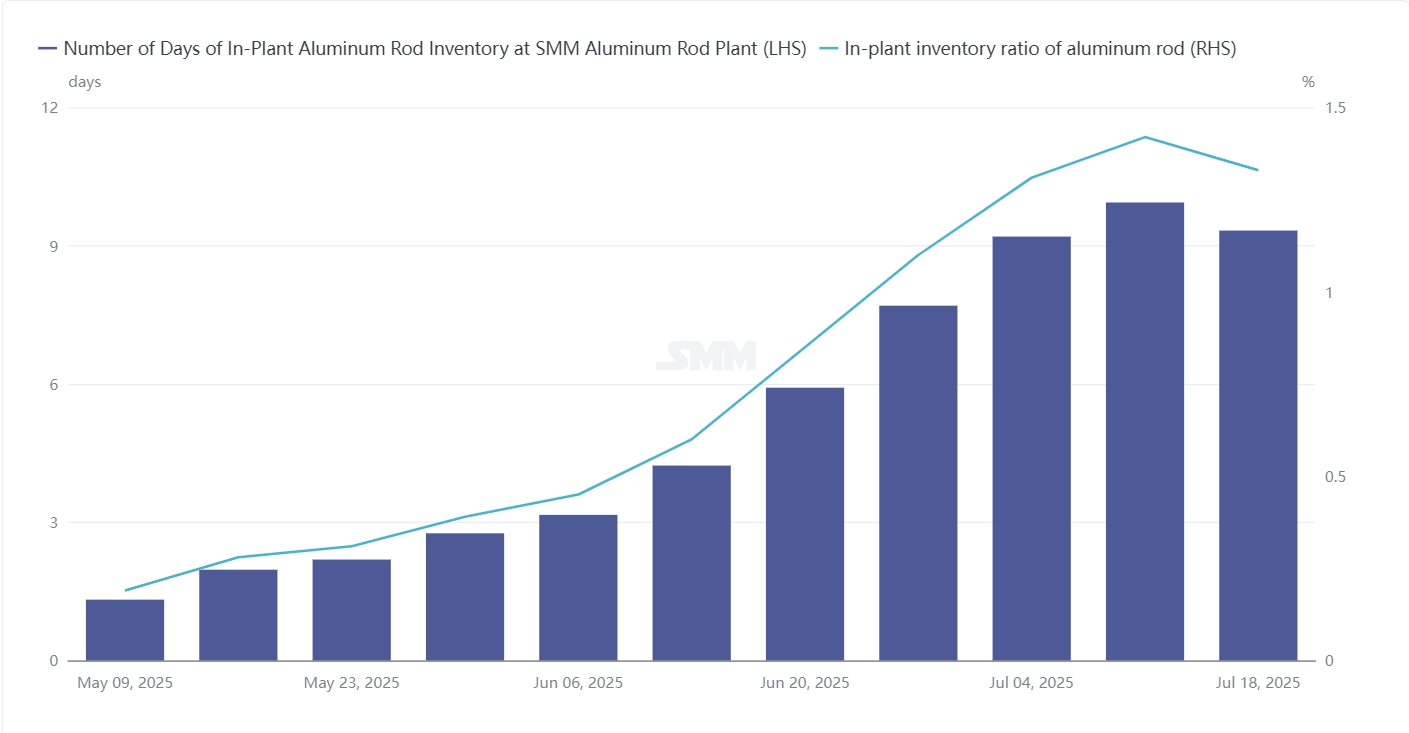

De acordo com as estatísticas da SMM, até 18 de julho, os dias de estoque nas fábricas de barras de alumínio domésticas ficaram em 9,33 dias, uma redução de 0,61 dias semanais. Em termos de razão de estoque, a razão de estoque das fábricas de barras de alumínio domésticas foi registrada em 1,33, uma redução de 0,09 em relação à semana anterior. Desde meados a final de maio, o entusiasmo das transações no mercado de barras de alumínio começou a diminuir. Embora a produção e as vendas estivessem balanceadas anteriormente, houve uma tendência de aumento lento no estoque interno das fábricas. Após junho, as transações no mercado tornaram-se cada vez mais lentas e, com a chegada da compressão dos preços do alumínio, o sentimento de compra no mercado tornou-se cada vez mais fraco. O estoque interno das fábricas entrou em uma fase de rápido crescimento, com o número mais alto de dias de estoque chegando perto de 10 dias. No entanto, conforme julho avançou, os fabricantes de barras de alumínio gradualmente reduziram a produção devido à pressão financeira. Embora a pressão do lado da oferta continuasse a aumentar, houve uma tendência de melhoria marginal. Além disso, o centro de preços relaxou durante a semana e a demanda rígida downstream repôs estoques, com o entusiasmo pela produção e compra recuperando-se um pouco, impulsionando assim a redução do estoque. A SMM acredita que o mercado atual ainda está em uma situação de excesso de oferta, com apenas uma melhoria marginal nas transações semanais. Não se sabe ainda se as transações subsequentes no mercado podem continuar, e o foco ainda deve estar em se a indústria downstream de fios e cabos de alumínio pode entrar em um ciclo de entrega concentrada. Dado que o consumo downstream ainda permanece incerto, espera-se que, a curto prazo, os dias de estoque nas fábricas de barras de alumínio continuem a flutuar em níveis elevados, variando de 8 a 10 dias.

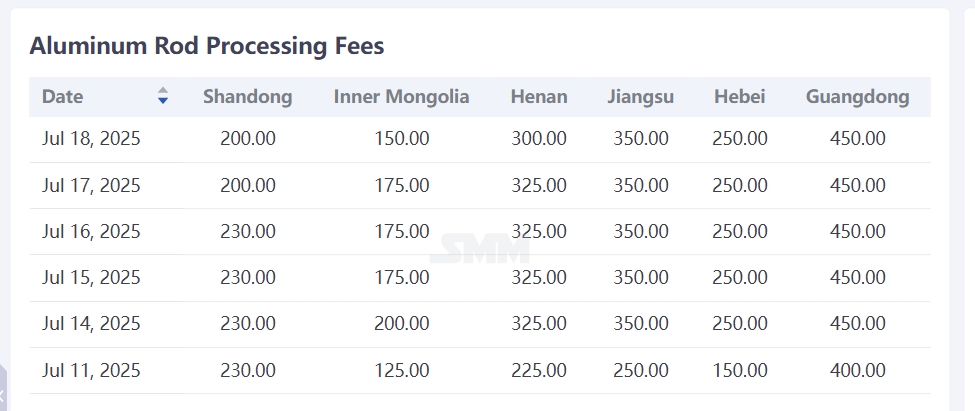

Em termos de taxas de processamento, os preços do alumínio formaram uma tendência de queda seguida de aumento durante a semana. Embora o centro de preços tenha relaxado um pouco, ainda manteve uma forte oscilação e não entrou suavemente em um ciclo de correção. Considerando a retração no centro de preços do alumínio, fornecedores e fábricas de barras, levando em conta seus próprios custos, aumentaram as taxas de processamento, com o mercado mostrando relutância em ceder nos preços. A taxa de processamento de barras de alumínio recuperou-se ligeiramente. No entanto, havia alguns especuladores no mercado que suprimiram as taxas de processamento para capturar pedidos, com a intenção de entregar após a retração dos preços do alumínio, causando certas perturbações nas taxas de processamento do mercado. Devido ao ligeiro sentimento de espera e observação no setor downstream, as transações de barras de alumínio recuperaram-se ligeiramente durante a semana, em meio ao ritmo de reabastecimento de demanda rígida, com as principais empresas reportando aumento nas remessas. Em 18 de julho de 2025, o preço de fábrica das barras de alumínio no mercado de Shandong era de 200 yuan/tonelada, uma diminuição de 30 yuan semana a semana; no mercado de Henan, era de 300 yuan/tonelada, um aumento de 75 yuan semana a semana; no mercado da Mongólia Interior, a taxa de processamento foi reportada em 150 yuan/tonelada, um aumento de 25 yuan semana a semana. Nas áreas de negociação, o preço de entrega no mercado de Hebei era de 250 yuan/tonelada, um aumento de 100 yuan semana a semana; no mercado de Jiangsu, era de 350 yuan/tonelada, um aumento de 100 yuan semana a semana; no mercado de Guangdong, era de 450 yuan/tonelada, um aumento de 50 yuan semana a semana. Olhando para o futuro, embora o consumo downstream ainda esteja em uma atmosfera de baixa temporada, o desempenho das transações durante a semana recuperou-se ligeiramente. Além disso, com o próximo ciclo de entrega de pedidos de transmissão e transformação de energia e de ultra-alta tensão em agosto, espera-se que haja uma transição lenta para um ciclo de entrega concentrado de julho a agosto. O consumo downstream é esperado ser forte a longo prazo, mas fraco a curto prazo. Considerando que o estoque interno ainda está se acumulando e que é necessário tempo para consumir o estoque, espera-se que a taxa de processamento de fábrica das barras de alumínio em Shandong varie entre 200 e 300 yuan/tonelada a curto prazo. (Unidade: yuan/tonelada)

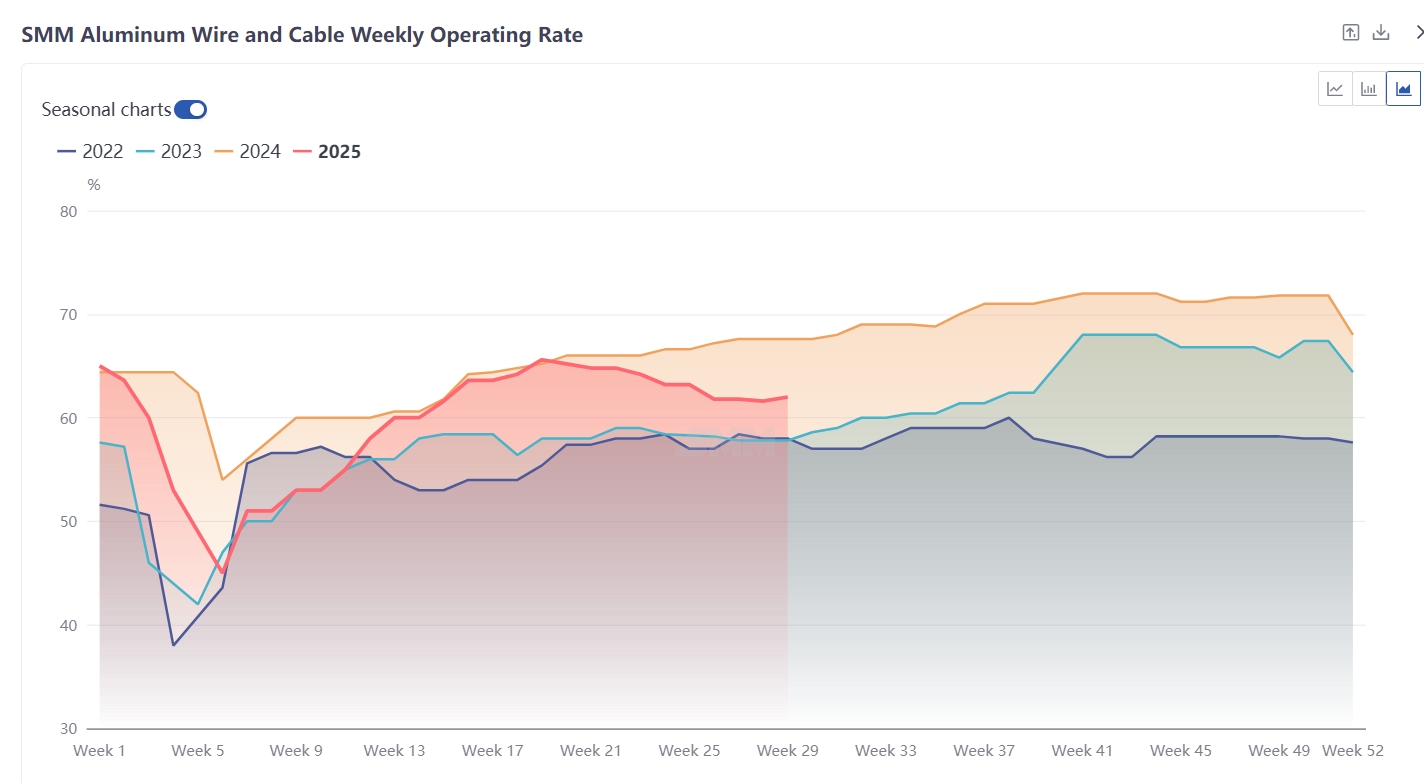

Fios e cabos de alumínio: Nesta semana, a taxa de operação das principais empresas do setor de fios e cabos de alumínio ficou em 62%, um aumento de 0,4 ponto percentual semana a semana, indicando sinais de que a taxa de operação do setor atingiu o fundo e está se recuperando. De uma perspectiva de curto prazo, os pedidos atuais das empresas estão principalmente centrados em redes elétricas, energia nova e eletrodomésticos. Apesar de terem pedidos em atraso das redes elétricas, a correspondência de pedidos em julho ainda não foi totalmente alcançada. Juntamente com o impacto das altas temperaturas, o planejamento da produção não está totalmente utilizado. No entanto, a queda significativa nos preços do alumínio nesta semana estimulou ligeiramente a vontade das empresas de aumentar a produção, e o estoque de matérias-primas também liberou alguma demanda rígida. Em termos de pedidos de redes elétricas, o primeiro lote de resultados de licitação para os materiais de linha de rede principal da China Southern Power Grid foi anunciado na semana passada, com aproximadamente 2 bilhões de yuan em pedidos garantidos, fornecendo apoio de pedidos para a produção das empresas no segundo semestre e no próximo ano (o preço de licitação foi de 20.236 yuan/tonelada). Enquanto isso, também foram garantidos pedidos esporádicos para redes de distribuição, e os pedidos em mãos para empresas de topo continuam a aumentar. Portanto, de uma perspectiva de longo prazo, no último ano do "14º Plano Quinquenal", a supervisão da construção de redes elétricas continua a ser urgente. Juntamente com os pedidos em atraso relativamente abundantes das empresas, espera-se que ainda exista um período de entrega concentrada no segundo semestre, impulsionando a produção de fios e cabos de alumínio e o consumo de alumínio. A curto prazo, a correspondência de pedidos ainda não atingiu um ponto de virada significativo, e a taxa de operação de fios e cabos de alumínio em julho deverá permanecer dentro de um intervalo. Espera-se que o ponto de virada da produção possa ocorrer em agosto.