Notícias da SMM de 11 de julho:

No primeiro semestre de 2025, a indústria química do fósforo experimentou flutuações significativas de preços e ajustes de capacidade, principalmente influenciadas pelas condições econômicas globais, pelo fornecimento de matérias-primas e pela crescente demanda por energia nova. No lado da demanda, o consumo de recursos de fósforo no setor de energia nova continuou a aumentar. A aplicação do ácido fosfórico e do MAP de grau industrial na indústria de materiais de cátodo LFP, bem como do fósforo amarelo no LiPF6 (principal matéria-prima do eletrolito), teve volumes de uso substancialmente mais altos em comparação com o mesmo período do ano passado.

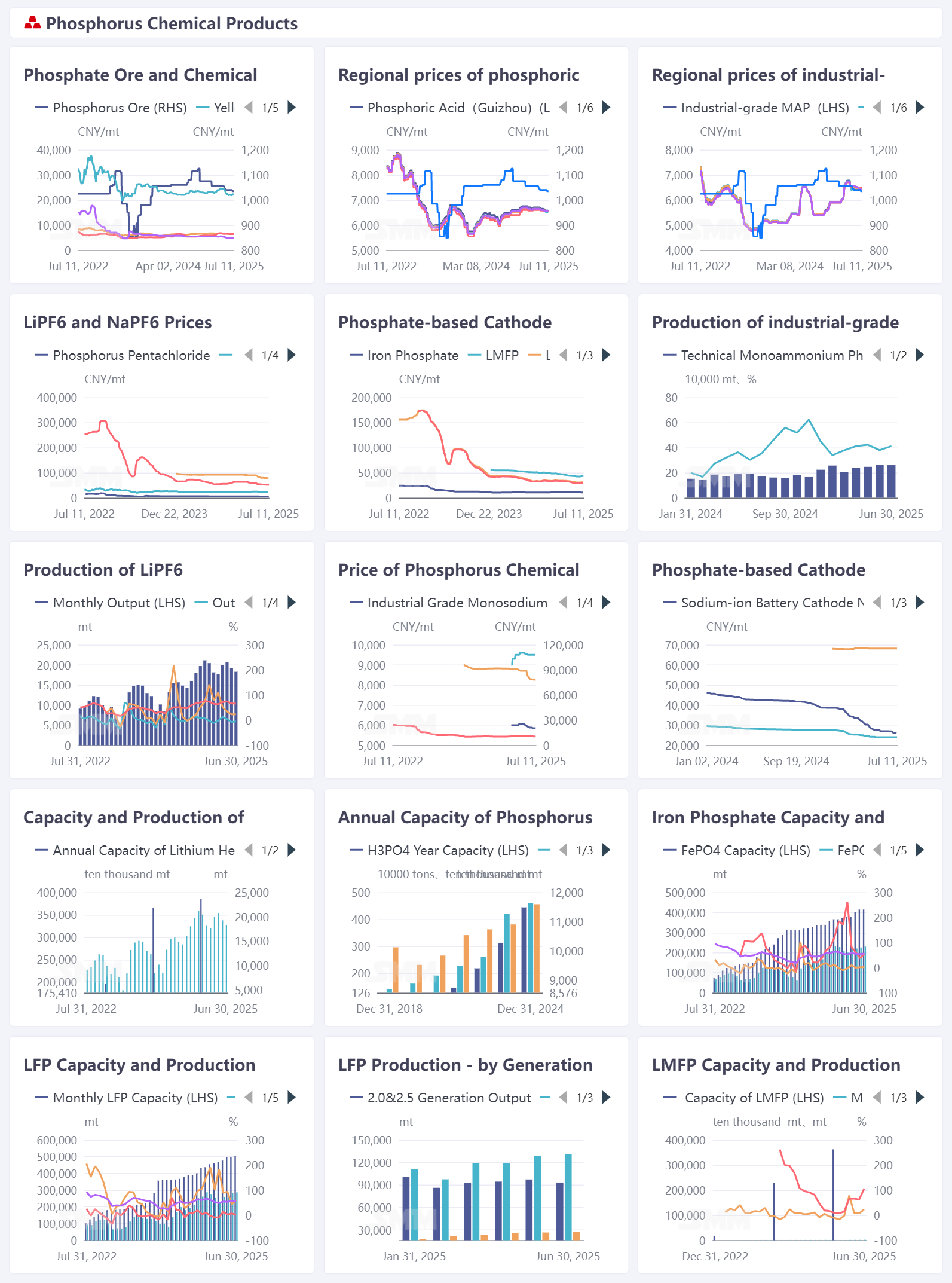

I. Revisão de Preços dos Produtos Químicos do Fósforo

No primeiro semestre de 2025, os preços dos produtos químicos do fósforo apresentaram tendências divergentes. Os preços do minério de fosfato e do ácido fosfórico flutuaram entre as regiões, refletindo disparidades regionais de oferta e demanda. Os movimentos de preços do MAP de grau industrial foram afetados pela demanda e pelos custos a jusante, apresentando alguma volatilidade. Os preços de produtos como o LiPF6 se ajustaram de acordo com os padrões de oferta e demanda do mercado, buscando, em geral, o equilíbrio dentro do ciclo da indústria, demonstrando os efeitos de transmissão da cadeia industrial da energia nova.

Minério de fosfato: Os preços subiram inicialmente e depois caíram. Os preços no início do ano foram altos devido à oferta limitada, mas posteriormente recuaram conforme a demanda enfraqueceu. Espera-se que os preços do minério de fosfato permaneçam elevados durante todo o ano, com os mineiros desfrutando de lucros robustos.

Ácido fosfórico: As diferenças regionais de preços foram pronunciadas, com os preços gerais se estabilizando com uma tendência ligeiramente descendente no primeiro semestre. Os preços do MAP de grau industrial apresentaram flutuações sazonais influenciadas pelo setor de fertilizantes de lavagem agrícola, atingindo o pico em março-abril e se estabilizando com uma tendência descendente em maio-junho.

II. Capacidade sob Dinâmica de Oferta e Demanda

No lado da capacidade, a capacidade anual de recursos de fósforo e as capacidades específicas de segmentos, como o LFP, continuaram a se expandir, com as empresas implantando ativamente instalações de produção, realizando gradualmente os efeitos de escala da indústria. Os dados de produção mostraram variações em fases na produção de produtos como o LiPF6 e o LFP, intimamente ligados à demanda por energia nova a jusante (por exemplo, baterias de potência, ESS), com a produção aumentando durante as épocas de pico de demanda, ao mesmo tempo em que também foi afetada pelo fornecimento de matérias-primas e pelo planejamento da produção.

A indústria química do fósforo está profundamente integrada à cadeia industrial das baterias de lítio, apoiando sistemas de materiais para baterias de lítio, desde materiais de cátodo à base de fósforo até eletrólitos como o LiPF6. As mudanças na participação de consumo de produtos como o MAP de grau industrial no setor de energia nova refletem o crescente impulso da indústria de energia nova para os produtos químicos do fósforo, enquanto as flutuações nos preços das matérias-primas químicas do fósforo impactam inversamente os custos dos materiais para baterias de lítio e os padrões de concorrência no mercado. III. Perspectivas para o Segundo Semestre de 2025

No primeiro semestre de 2025, o mercado de produtos químicos do fósforo experimentou flutuações de preços e mudanças na demanda, mas manteve uma tendência geral de crescimento.

No curto prazo, deve-se prestar atenção ao aumento da demanda por produtos químicos do fósforo no segundo semestre de 2025 (S2), impulsionada pela alta temporada das aplicações de energia nova a jusante (como a alta temporada de produção e vendas de VENs e a construção concentrada de projetos de armazenamento de energia), bem como às mudanças de preços e lucros decorrentes da intensificação da concorrência no mercado após a liberação de capacidade.

No longo prazo, com o desenvolvimento contínuo da indústria de energia nova, espera-se que a demanda por materiais de baterias de lítio à base de fósforo de alta densidade energética e alta segurança cresça. As empresas químicas do fósforo precisam se concentrar em pesquisa e desenvolvimento tecnológico (como a otimização do desempenho dos materiais de cátodo à base de fósforo) e na colaboração da cadeia industrial (estabilizando os fornecimentos a montante e a jusante) para se adaptarem à modernização da indústria de energia nova. Ao mesmo tempo, também precisam enfrentar desafios como excesso de capacidade e exigências mais rigorosas de proteção ambiental para alcançar o desenvolvimento sustentável.