Notícias da SMM de 11 de julho:

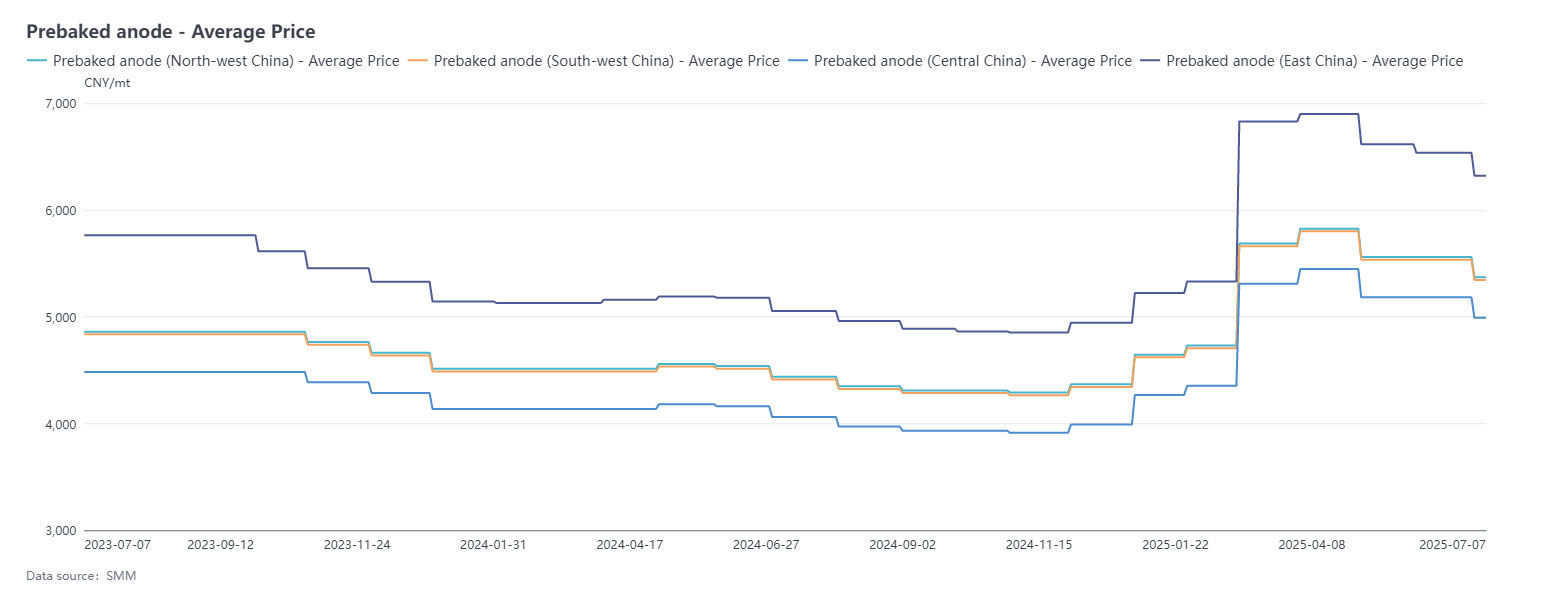

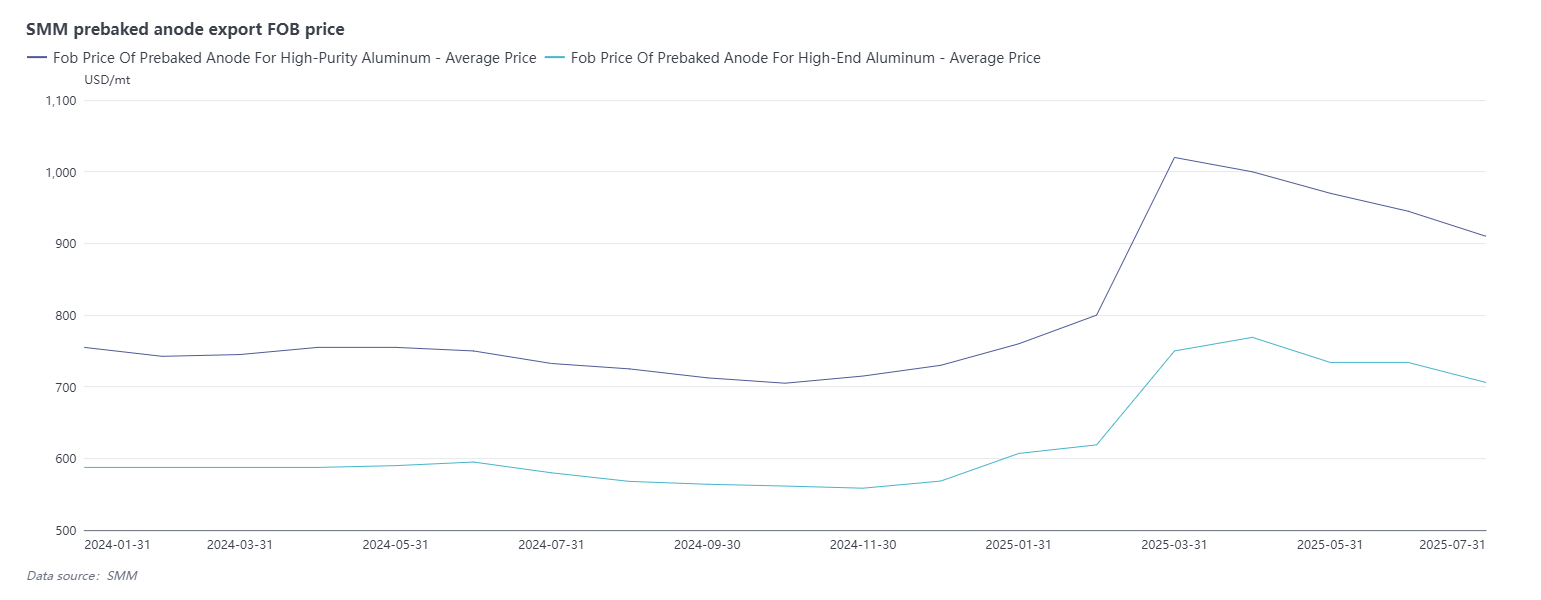

De 6 de junho a 7 de julho, os preços dos anodos pré-assados da SMM continuaram a cair. O preço de referência de compra de uma fábrica de alumínio em Shandong para julho de 2025 foi de 4.749 yuan/tonelada, uma queda de 3,85% em relação ao preço de referência do mês anterior. Segundo a SMM, os preços das encomendas de exportação de anodos pré-assados em julho foram principalmente ajustados para baixo devido à queda dos custos, com ajustes concentrados em torno de US$ 30-40/tonelada. Até agora, os preços dos anodos da SMM no leste da China fecharam em 4.749-7.894 yuan/tonelada.

Lado das Matérias-Primas: Durante este período, os desempenhos de mercado do coque de petróleo e do alcatrão de carvão divergiram. No caso do coque de petróleo, a demanda por estoque e reposição no mercado de materiais para anodos impulsionou uma melhoria nos embarques gerais de refinarias para coque de petróleo com baixo teor de enxofre. Além disso, com planos de manutenção em refinarias individuais na região nordeste da China, surgiram expectativas de uma redução na oferta, levando a uma parada na queda e a um aumento subsequente nos preços do coque de petróleo com baixo teor de enxofre. Segundo as estatísticas da SMM, até agora, o preço médio do coque de petróleo com baixo teor de enxofre na região nordeste da China é de aproximadamente 3.667 yuan/tonelada, um aumento de 6,82% em relação a 6 de junho. Os preços do coque de petróleo das refinarias locais continuaram a cair até meados de junho devido ao fraco entusiasmo de compra a jusante. No entanto, à medida que os preços do coque de petróleo com baixo teor de enxofre se recuperaram, o entusiasmo das empresas a jusante para entrar no mercado aumentou, os embarques das refinarias melhoraram e os preços do coque de petróleo ajustaram-se para cima em resposta às condições de mercado. Ao entrar em julho, à medida que os preços do coque de petróleo se recuperaram para níveis elevados e a demanda das empresas a jusante por estoque e reposição diminuiu, as taxas de embarque das refinarias diminuíram significativamente e o impulso ascendente dos preços do coque de petróleo continuou a enfraquecer. Espera-se que os preços do coque de petróleo permaneçam geralmente estáveis com uma ligeira queda no curto prazo. Até 7 de julho, o preço médio do coque de petróleo nas refinarias locais da SMM foi de 2.240 yuan/tonelada, uma queda de aproximadamente 2,35% em relação a 6 de junho. No mercado de alcatrão de carvão, as empresas de processamento profundo operaram com alta capacidade durante este período, com oferta relativamente suficiente no lado da oferta. No entanto, a demanda a jusante foi fraca, levando a uma queda contínua nos preços do alcatrão de carvão. De acordo com os dados da SMM, até 7 de julho, o preço médio do alcatrão de carvão era de 3.517 yuan/tonelada, uma queda de 12% em relação a 6 de junho. No geral, o apoio de custos aos anodos pré-assados ainda existe.

Lado da oferta: As empresas de anodos pré-assados normalmente produzem de acordo com os pedidos. Em junho de 2025, as taxas operacionais gerais das empresas de anodos pré-assados domésticas foram principalmente estáveis. Do ponto de vista da liberação de capacidade, algumas empresas retomaram a produção normal após o término da manutenção, levando a um rebound na produção. Algumas empresas aumentaram sua eficiência de produção através de transformações tecnológicas, impulsionando ainda mais o crescimento da produção. A entrada em operação bem-sucedida do processo de cozimento de novos projetos no sudoeste da China aumentou significativamente o volume de pedidos de blocos verdes de anodos pré-assados na região, aumentando simultaneamente a capacidade de fornecimento. Ao mesmo tempo, a indústria também enfrenta pressão para ajustes periódicos. Afetada pela transferência da capacidade de alumínio eletrolítico de Shandong para Yunnan, algumas empresas locais de anodos pré-assados experimentaram um ligeiro declínio na produção devido à redução de pedidos de apoio. No norte da China, inspeções ambientais mais rigorosas levaram a restrições de produção em algumas empresas, resultando em uma contração periódica da produção. Além disso, junho teve um dia de produção a menos em relação ao mês anterior, o que formou uma certa inibição na produção total da indústria. De acordo com os dados da SMM, a taxa operacional da indústria em junho foi de 75,84%, uma queda de 2,42 pontos percentuais em relação ao mês anterior. Com o bom desempenho de pedidos tanto no mercado interno quanto no exterior, a indústria de anodos pré-assados operou em um nível elevado, e espera-se que a oferta de mercado de anodos pré-assados aumente ligeiramente em julho. Do ponto de vista da demanda, a capacidade operacional atual da China para alumínio eletrolítico permanece em um nível elevado. Limitada pela política de substituição de capacidade, a capacidade de alumínio eletrolítico em Shandong está sendo transferida para Yunnan. As empresas devem completar a verificação de redução de produção em suas fábricas originais antes de iniciar a construção de novas instalações. Este processo levou a uma ligeira queda mês a mês na taxa operacional da indústria de alumínio eletrolítico em junho. Ao entrar em julho, com a entrada em operação suave da segunda leva de projetos de substituição de capacidade em Yunnan, a taxa operacional da indústria mostrou uma tendência de rebound, e houve um ajuste regional na demanda interna por anodos pré-assados. Em termos de pedidos de exportação, os pedidos de exportação de anodos pré-assados em 2025 apresentaram, em geral, bom desempenho, principalmente devido à liberação contínua de nova capacidade nos mercados de alumínio eletrolítico no exterior e à recuperação gradual da capacidade de produção em algumas empresas. Com base nos dados de exportação de anodos pré-assados de maio de 2025, as exportações apresentaram uma tendência de crescimento mês a mês. Especificamente, os pedidos exportados para a Indonésia, o Canadá e os Emirados Árabes Unidos registraram aumentos significativos, todos superiores a 10%, com um crescimento total superior a 80.000 toneladas. No entanto, os pedidos exportados para a Malásia, a Islândia e a Rússia diminuíram. De acordo com os dados aduaneiros atuais, as estatísticas da SMM mostram que o volume de exportação cumulativo de anodos pré-assados da China em 2025 atingiu 923.500 toneladas, um aumento de 9,08% em relação ao mesmo período do ano anterior. A Ásia Sudeste e o Oriente Médio tornaram-se os principais motores que impulsionam o crescimento das exportações devido ao apoio das políticas industriais e ao investimento ativo, enquanto alguns mercados tradicionais experimentaram contração da demanda devido a ajustes na capacidade local. Em geral, os pedidos de exportação de anodos pré-assados em 2025 apresentaram, em geral, bom desempenho, principalmente devido à liberação contínua de nova capacidade nos mercados de alumínio eletrolítico no exterior e à recuperação gradual da capacidade de produção em algumas empresas. Essa tendência impulsionou o crescimento da demanda do mercado no exterior por anodos pré-assados. Em geral, o mercado de anodos pré-assados em 2025 demonstrou forte resiliência de crescimento, apoiado pela demanda dupla dos mercados doméstico e no exterior.

Breve Comentário: Durante o período, uma determinada empresa de alumínio eletrolítico em Shandong ajustou o preço-base do concurso público para anodos pré-assados em julho de 2025, com uma diminuição mês a mês de 190 yuan/tonelada. Ao mesmo tempo, uma grande empresa nacional de vendas de anodos pré-assados também reduziu sincronicamente seus preços de venda, com uma diminuição mês a mês de 239 yuan/tonelada. O mercado de coque de petróleo para matérias-primas experimentou flutuações significativas durante o período, mas o centro de preços geral aumentou, fornecendo algum apoio aos custos dos anodos pré-assados. De acordo com os dados da SMM, até 7 de julho, o custo integral dos anodos pré-assados na China diminuiu para 4.748 yuan/tonelada, um aumento de 1,67% em relação a 6 de junho. Embora os preços dos anodos pré-assados em julho estejam previstos para diminuir, a diminuição é menor do que o esperado, deixando algum espaço para a rentabilidade das empresas. Se calculado com base em um ciclo de produção de um mês, a rentabilidade da indústria de anodos pré-assados continua a melhorar, com uma melhoria teórica da rentabilidade mês a mês de aproximadamente 70 yuan/tonelada. A maioria das empresas de anodos pré-cozidos encontra-se em estado de rentabilidade marginal. Ao entrar em julho, o mercado do coque de petróleo com baixo teor de enxofre continua a apresentar uma ligeira tendência de alta, enquanto o impulso de alta nos mercados do coque de petróleo com teor de enxofre médio e alto é significativamente insuficiente. De acordo com a SMM, esta rodada de aumentos de preços é apoiada principalmente por mudanças no sentimento de compra das empresas a jusante, particularmente o estoque no mercado de materiais de anodo, o que impulsionou rapidamente o sentimento do mercado. No entanto, não houve uma melhoria significativa na demanda real a jusante. Portanto, à medida que o sentimento subsequente se esfriar gradualmente, pode haver um risco de correções de preços de alto nível para o coque de petróleo. Considerando os fatores acima, a SMM prevê que os preços dos anodos pré-cozidos permanecerão em baixa no próximo mês.

O apoio limitado aos custos levou a uma queda contínua nos preços dos anodos pré-assados em julho, com a transferência da capacidade de eletrolise de alumínio a remodelar o padrão regional de oferta e demanda [análise da SMM]

- jul 11, 2025, at 5:38 pm

Durante este período, uma determinada empresa de alumínio eletrolítico em Shandong ajustou o preço-base de licitação para os anodos pré-assados em julho de 2025, com uma redução mensal de 190 yuan/tonelada. Ao mesmo tempo, uma grande empresa nacional de vendas de anodos pré-assados também reduziu sincronicamente seus preços de venda, com uma redução mensal de 239 yuan/tonelada. O mercado de coque de petróleo para matérias-primas experimentou flutuações significativas durante este período, mas o centro de preços geral subiu, fornecendo algum apoio aos custos dos anodos pré-assados. De acordo com os dados da SMM, até 7 de julho, o custo integral dos anodos pré-assados na China diminuiu para 4.748 yuan/tonelada, um aumento de 1,67% em relação a 6 de junho. Embora se espere que os preços dos anodos pré-assados em julho diminuam, a redução é menor do que o previsto, deixando algum espaço para a rentabilidade das empresas. Se calculado com base em um ciclo de produção de um mês, a rentabilidade da indústria de anodos pré-assados continua a melhorar, com uma melhoria teórica na rentabilidade mensal de aproximadamente 70 yuan/tonelada. A maioria das empresas de anodos pré-assados está em um estado de rentabilidade marginal. Ao entrar em julho, o mercado de coque de petróleo com baixo teor de enxofre continua a apresentar uma tendência de ligeira alta, enquanto o impulso de alta nos mercados de coque de petróleo com teor de enxofre médio e alto é significativamente insuficiente. De acordo com a SMM, esta rodada de aumentos de preços é apoiada principalmente por mudanças no sentimento de compra das empresas a jusante, particularmente o estoque no mercado de materiais de anodo, que impulsionou rapidamente o sentimento do mercado. No entanto, não houve uma melhoria significativa na demanda real a jusante. Portanto, à medida que o sentimento subsequente gradualmente se acalma, pode haver um risco de correções de preços em níveis elevados para o coque de petróleo. Considerando os fatores acima, a SMM prevê que os preços dos anodos pré-assados permanecerão em baixa no próximo mês.