Notícias SMM em 28 de junho:

Mercado de Metais:

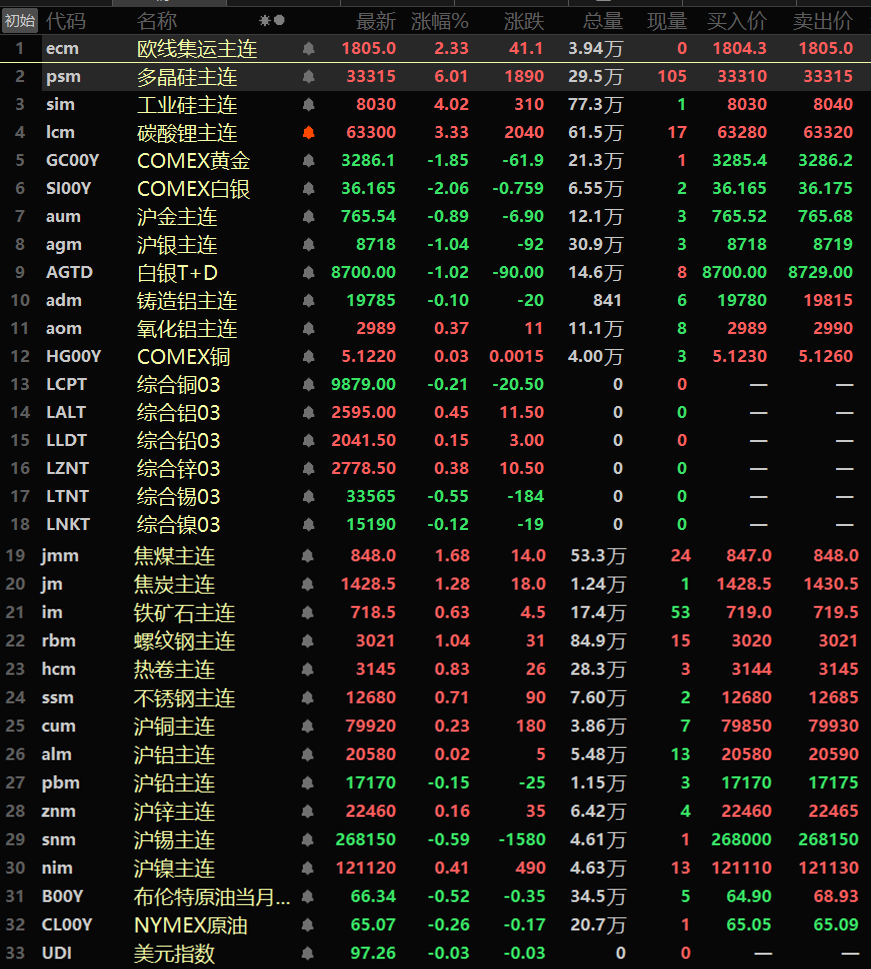

Na véspera, a maioria dos metais básicos domésticos subiu, com o estanho da SHFE recuando 0,59%. O cobre da SHFE avançou 0,23%, o níquel da SHFE subiu 0,41%, o chumbo da SHFE caiu 0,15%, o alumínio da SHFE avançou 0,02% e o zinco da SHFE subiu 0,16%. Além disso, o contrato de alumina mais negociado subiu 0,37%, enquanto o contrato contínuo de liga de alumínio mais negociado recuou 0,1%.

Todos os metais ferrosos negociados na véspera subiram: o minério de ferro ganhou 0,63%, o aço inoxidável avançou 0,71%, a vergalhão subiu 1,04% e o HRC avançou 0,83%. Desempenho do carvão metalúrgico e do coque: o carvão metalúrgico subiu 1,68% e o coque avançou 1,28%.

Os mercados de metais no exterior registraram desempenho misto dos metais básicos da LME: o cobre da LME recuou 0,21%, mas registrou ganho semanal de 2,55%; o alumínio da LME subiu 0,45%, o chumbo da LME avançou 0,15%, o zinco da LME subiu 0,38%, o estanho da LME recuou 0,55% e o níquel da LME caiu 0,12%.

Metais preciosos na véspera: o ouro da COMEX recuou 1,85%, marcando duas quedas semanais consecutivas com perda semanal de 2,94%; a prata da COMEX caiu 2,06%, também registrando duas quedas semanais consecutivas com queda semanal de 0,5%. O ouro da SHFE recuou 0,89% com duas quedas semanais consecutivas e perda semanal de 1,88%; a prata da SHFE recuou 1,04%, mas registrou ganho semanal de 0,61%.

Até as 10h29 de 28 de junho, preços de fechamento da véspera

》Clique para visualizar o Painel de Dados de Futuros da SMM

Frente Macro

Desenvolvimentos Domésticos:

[PBC: Implementar Política Monetária Moderadamente Frouxa, Fortalecer Ajustes Contracíclicos] O Comitê de Política Monetária do Banco Popular da China realizou sua reunião do segundo trimestre de 2025 (109ª reunião geral) em 23 de junho. A reunião analisou as condições econômico-financeiras domésticas e globais, observando ambientes externos cada vez mais complexos com momento econômico mundial enfraquecido, barreiras comerciais crescentes, desempenhos econômicos divergentes entre as principais economias e incertezas em torno das tendências de inflação e ajustes de política monetária. Embora a economia chinesa mostre um momento positivo com confiança social sustentada e desenvolvimento de alta qualidade estável, ainda enfrenta desafios, incluindo demanda interna insuficiente, inflação baixa prolongada e fatores de risco proeminentes. O comitê enfatizou a implementação de uma política monetária moderadamente expansionista, fortalecendo os ajustes contracíclicos, utilizando melhor as ferramentas quantitativas e estruturais da política monetária, aprimorando a coordenação entre as políticas fiscal e monetária, e mantendo o crescimento econômico estável com preços razoavelmente estáveis. 》Clique para detalhes

[Bolsa de Xangai e Bolsa de Shenzhen propõem ajustar limite de variação de preço para ações de alerta de risco do painel principal para 10%] As Bolsas de Xangai e Shenzhen estão solicitando opiniões públicas sobre o ajuste do limite de variação de preço para ações de alerta de risco do painel principal de 5% para 10%, alinhando-o com outras ações do painel principal. 》Clique para detalhes

Dólar dos EUA:

O índice do dólar dos EUA overnight recuou 0,03%, fechando a 97,26 pontos. Na base semanal: O índice do dólar dos EUA fechou em baixa na semana, com queda semanal de 1,54%. Com apenas um dia de negociação restante no primeiro semestre, o dólar registra queda por cinco meses consecutivos, prestes a registrar a pior performance no primeiro semestre desde 1986. O secretário do Tesouro dos EUA, Bessent, disse mais cedo na sexta-feira que vários acordos comerciais alcançados pela administração Trump com outros países podem ser finalizados antes do feriado do Dia do Trabalho em 1º de setembro. Segundo a CCTV News, em 27 de junho, horário local, o presidente dos EUA, Trump, publicou nas redes sociais que os EUA acabavam de saber que o Canadá anunciara planos de impor um imposto sobre serviços digitais a empresas de tecnologia dos EUA. Trump classificou a medida como um "ataque direto e descarado" aos EUA, afirmando que o Canadá estava claramente seguindo o exemplo da UE. Trump declarou que, em face desse imposto chocante, os EUA estavam rescindindo todas as negociações com o Canadá, com efeito imediato. Os EUA informariam o Canadá nos próximos sete dias sobre as tarifas que pagaria para realizar comércio com os EUA.

No front de dados, os gastos dos consumidores nos EUA recuaram inesperadamente em maio, à medida que o efeito das compras antecipadas de carros e outros bens antes da imposição de tarifas pela administração Trump diminuiu. Enquanto isso, a inflação mensal nos EUA continuou a subir a um ritmo moderado. Após o anúncio dos dados, os traders aumentaram suas apostas de que o Fed dos EUA cortaria os custos de empréstimos de curto prazo em 75 pontos-base em 2025, provavelmente a partir de setembro.

Outras moedas:

O euro subiu 0,05% frente ao dólar dos EUA, fechando a US$ 1,1705, tocando uma máxima de US$ 1,1754, o nível mais alto desde setembro de 2021. O euro está a caminho de registrar um ganho semanal de 1,57%, a melhor performance desde 19 de maio. (Webstock Inc.)

A taxa de inflação básica dos consumidores na região da capital do Japão desacelerou significativamente em junho, principalmente devido a cortes temporários nas tarifas de serviços públicos, como energia hidrelétrica. No entanto, a taxa de inflação continua bem acima da meta de 2% do Banco do Japão, mantendo as expectativas do mercado de novos aumentos das taxas de juro pelo Banco do Japão no futuro. (Webstock Inc.)

A RBC Wealth Management afirmou em sua perspectiva para meados de 2025 que, com a possibilidade de novas reduções da inflação no Reino Unido, o Banco da Inglaterra pode cortar as taxas de juro em um total de 75 pontos base até o final de 2025. A instituição disse que os dados do mercado de trabalho do Reino Unido parecem estar enfraquecendo, aumentando a probabilidade de novos cortes das taxas de juro pelo Banco da Inglaterra. No entanto, também há o risco de que a inflação persistente e o crescimento acelerado dos salários possam atrasar os cortes das taxas de juro. Os dados do London Stock Exchange Group mostram que o mercado atualmente reflete as expectativas de que o Banco da Inglaterra cortará as taxas de juro em um total de 51 pontos base até o final de 2025. ((Huitong Finance)

Aspectos Macroeconômicos:

Na próxima semana, serão divulgados os seguintes dados: PMI oficial da indústria transformadora da China para junho, taxa de crescimento anual final do PIB baseado na produção do Reino Unido para o primeiro trimestre, taxa de crescimento trimestral final do PIB baseado na produção do Reino Unido para o primeiro trimestre, taxa de crescimento mensal das vendas de varejo reais da Alemanha para maio, taxa de crescimento anual das vendas de varejo reais da Alemanha para maio, ativos de reserva oficiais da Suíça para maio, taxa de desemprego ajustada sazonalmente da Alemanha para junho, taxa de crescimento anual ajustada sazonalmente da oferta monetária M3 da zona do euro para maio, taxa de crescimento anual preliminar do IPC da Alemanha para junho, PMI de Chicago dos EUA para junho, Índice Tankan de Grandes Empresas Manufatureiras do Banco do Japão para o segundo trimestre, PMI da indústria transformadora Caixin da China para junho, PMI final da indústria transformadora SPGI da França para junho, PMI final da indústria transformadora SPGI da Alemanha para junho, PMI final da indústria transformadora SPGI da zona do euro para junho, PMI final da indústria transformadora SPGI do Reino Unido para junho, taxa de crescimento anual preliminar do IPC harmonizado não ajustado da zona do euro para junho, taxa de crescimento anual preliminar do IPC harmonizado não ajustado da zona do euro para junho, PMI final da indústria transformadora SPGI dos EUA para junho, PMI da indústria transformadora ISM dos EUA para junho, vagas de emprego JOLTs dos EUA para maio, PMI da indústria transformadora SPGI do México para junho, índice de desempenho da indústria transformadora AIG da Austrália para junho, taxa de desemprego da zona do euro para maio, cortes de emprego Challenger dos EUA para junho, mudança no emprego ADP dos EUA para junho, taxa de crescimento anual do índice global de preços das commodities ANZ para junho, taxa de crescimento mensal das importações e exportações da Austrália para maio, PMI de serviços Caixin da China para junho, PMI de serviços SPGI da Rússia para junho, taxa de crescimento anual do IPC da Suíça para junho, PMI final de serviços SPGI do Reino Unido para junho, mudança na folha de pagamento não agrícola ajustada sazonalmente dos EUA para junho, taxa de crescimento anual do salário médio por hora dos EUA para junho, mudança na folha de pagamento não agrícola das empresas privadas dos EUA para junho, taxa de desemprego dos EUA para junho, balança comercial dos EUA para maio, pedidos iniciais de seguro-desemprego dos EUA para a semana encerrada em 28 de junho, pedidos continuados de seguro-desemprego dos EUA para a semana encerrada em 21 de junho, taxa de crescimento mensal revisada dos pedidos de bens duráveis dos EUA para maio, PMI não manufatureiro ISM dos EUA para junho, etc.

Além disso, os seguintes eventos merecem atenção na próxima semana: 1º de julho: A Bolsa de Valores de Hong Kong estará fechada por um dia em 1º de julho devido ao Dia do Estabelecimento da Região Administrativa Especial de Hong Kong, com a suspensão das negociações norte e sul. 3 de julho: A Bolsa de Valores de Nova York e o Mercado de Ações Nasdaq nos EUA fecharão mais cedo, às 01:00 hora de Pequim, em 4 de julho, devido ao Dia da Independência dos EUA; a negociação de contratos de futuros de índices de ações na Chicago Mercantile Exchange (CME) terminará mais cedo, às 01:15 hora de Pequim, em 4 de julho, devido ao Dia da Independência dos EUA; o mercado de ações dos EUA estará fechado na tarde de 3 de julho, devido ao Dia da Independência dos EUA. 4 de julho: A Bolsa de Valores de Nova York e o Mercado de Ações Nasdaq nos EUA estarão fechados por um dia, devido ao Dia da Independência dos EUA; a negociação de metais preciosos, petróleo bruto dos EUA, câmbio e contratos de futuros de índices de ações na CME terminará mais cedo, às 01:00 hora de Pequim, em 5 de julho, devido ao Dia da Independência dos EUA; a negociação de contratos de futuros de petróleo bruto Brent na Intercontinental Exchange (ICE) terminará mais cedo, às 01:30 hora de Pequim, em 5 de julho, devido ao Dia da Independência dos EUA; o mercado de ações dos EUA estará fechado por um dia, em 4 de julho, devido ao Dia da Independência dos EUA.

Além disso, os seguintes eventos devem ser monitorados na próxima semana: Bostic, membro votante do FOMC de 2027 e presidente do Fed de Atlanta, fará um discurso sobre as perspectivas econômicas dos EUA; Goolsbee, membro votante do FOMC de 2025 e presidente do Fed de Chicago, fará um discurso; Lagarde, presidente do BCE, fará um discurso; será realizada uma mesa redonda entre governadores de bancos centrais globais (incluindo Powell, presidente do Fed, Lagarde, presidente do BCE, Bailey, governador do Banco da Inglaterra, Ueda Kazuo, governador do Banco do Japão, e Lee Chang-yong, governador do Banco da Coreia); o BCE realizará um Fórum de Bancos Centrais em Sintra; o BCE realizará um Fórum de Bancos Centrais em Sintra; Bostic, membro votante do FOMC de 2027 e presidente do Fed de Atlanta, fará um discurso sobre a política monetária dos EUA.

Petróleo bruto:

Os futuros de petróleo bruto WTI e Brent caíram durante a noite, com o WTI em queda de 0,26% e o Brent em queda de 0,52%. Em uma base semanal, os futuros de petróleo bruto WTI caíram, com uma queda semanal de 11,88% nesta semana; os futuros de petróleo bruto Brent caíram acentuadamente, com uma queda semanal de 12,11% nesta semana. Relatórios anteriores indicaram que a OPEP planejava aumentar a produção em agosto, pressionando os preços do petróleo. Após o cessar-fogo entre Israel e Irã, a queda dos preços do petróleo nesta semana marcou a maior queda semanal desde março de 2023.

Quatro delegados da OPEP disseram que a organização planeja aumentar a produção diária em 411.000 barris em agosto, após um aumento planejado da mesma magnitude em julho. A OPEP inclui a Organização dos Países Exportadores de Petróleo (OPEP) e seus aliados. Se o acordo de aumento de produção for alcançado, ele levará o aumento de oferta da OPEP até agora este ano a 1,78 milhão de barris por dia, equivalente a mais de 1,5% da demanda total global. No entanto, o grupo ainda não aumentou a produção na quantidade acordada, pois alguns países membros estão compensando os excedentes de produção anteriores, enquanto outros precisam de mais tempo para retomar a produção.

O Departamento de Energia dos EUA (DOE) afirmou que as entregas de petróleo bruto para a Reserva Estratégica de Petróleo (SPR) serão adiadas em sete meses devido a manutenção. A administração anterior dos EUA havia planejado injetar 15,8 milhões de barris de petróleo bruto na SPR nos primeiros cinco meses deste ano, mas apenas 8,8 milhões de barris foram injetados desde janeiro.

A empresa de serviços energéticos dos EUA Baker Hughes disse em seu relatório altamente observado que as empresas de energia dos EUA reduziram o número de plataformas de petróleo e gás natural pelo quarto mês consecutivo, levando o número total de plataformas ao nível mais baixo desde outubro de 2021. Os dados mostraram que, na semana encerrada em 27 de junho, o número total de plataformas de petróleo e gás natural dos EUA, um indicador principal da produção futura, caiu em 7 para 547, o nível mais baixo desde novembro de 2021. Isso representa uma diminuição de 34 plataformas, ou 6%, em relação ao mesmo período do ano passado. O relatório da Baker Hughes mostrou que, na semana encerrada em 27 de junho, o número de plataformas de petróleo ativas nos EUA caiu em 6 para 432, o nível mais baixo desde outubro de 2021; o número de plataformas de gás natural diminuiu em 2 para 109. (Wenhua Comprehensive)