》Consulte as cotações, dados e análises de mercado do cobre da SMM

》Assine para visualizar os preços spot históricos dos metais da SMM

》Clique para visualizar o banco de dados da cadeia industrial do cobre da SMM

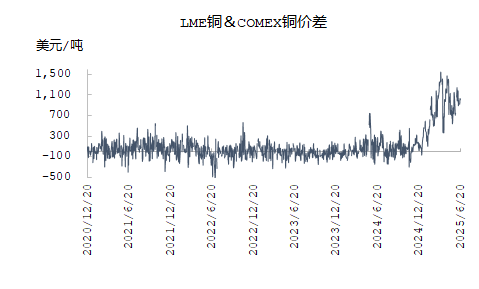

>De acordo com notícias do mercado, na semana passada, houve rumores de que os EUA lançariam um relatório intermediário sobre questões de tarifas do cobre. Com a expectativa de uma resolução antecipada das tarifas, a estrutura da curva a termo da LME foi corrigida, com o diferencial de preços entre as datas de novembro e dezembro voltando ao Flat Backwardation. A curto prazo, as expectativas do mercado para o equilíbrio no segundo semestre relaxaram. Este artigo assume que os EUA finalizarão as tarifas em julho e discute as mudanças no equilíbrio e na estrutura do cátodo de cobre no segundo semestre de 2025 após a finalização das tarifas.

No lado da oferta, os concentrados de cobre permanecerão em uma situação de oferta relativamente apertada a curto prazo. Após os cortes de produção em Kamoa-Kakula devido a um acidente, os mineiros tornaram-se mais agressivos em suas expectativas para o Benchmark. O TC spot também não mostrou sinais de recuperação. Embora as fundições chinesas estejam mantendo níveis de produção relativamente altos apoiados por minérios e matérias-primas de contratos de longo prazo, fundições no Japão, Chile e outras regiões implementaram sucessivamente cortes de produção ou até mesmo paralisações. A expectativa de que o equilíbrio apertado dos concentrados de cobre se transmitirá ao cátodo de cobre no segundo semestre continua a aumentar, e uma nova rodada de ciclo de substituição de capacidade deve começar para capacidades novas e antigas.

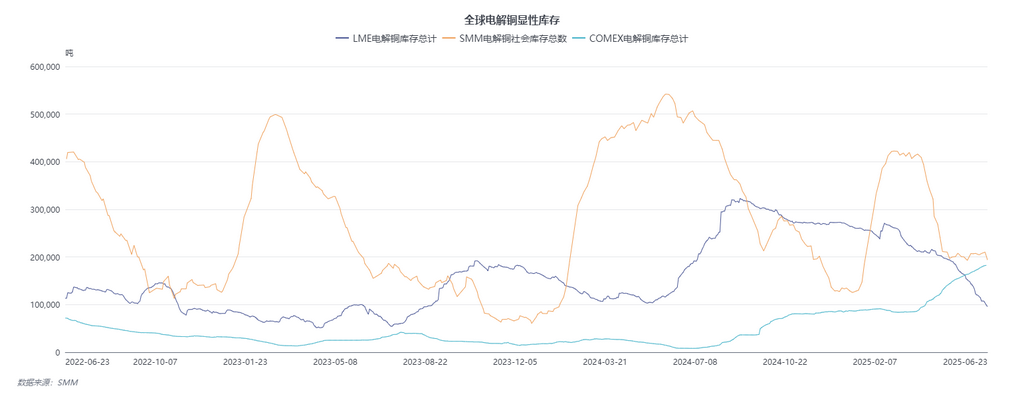

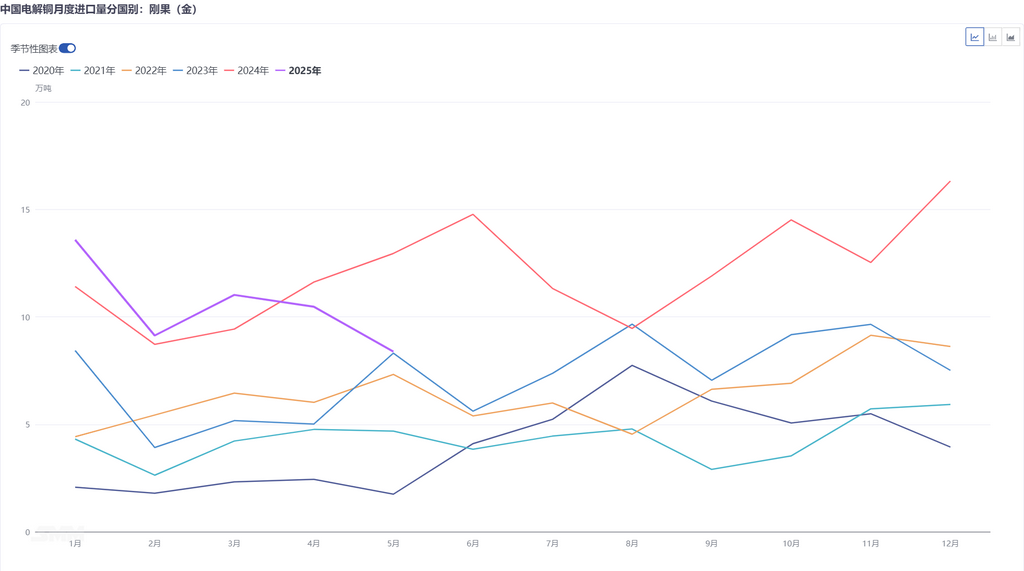

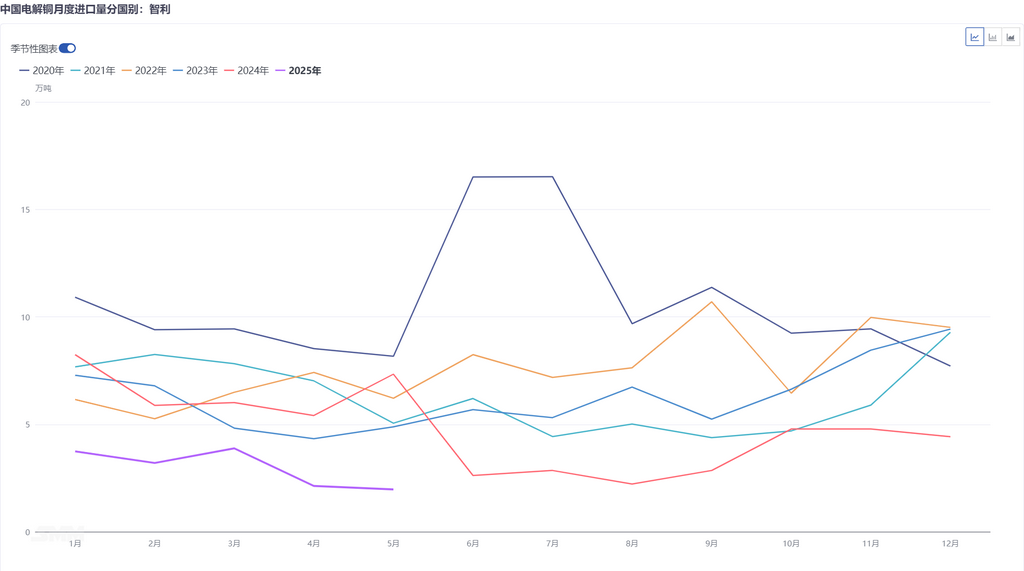

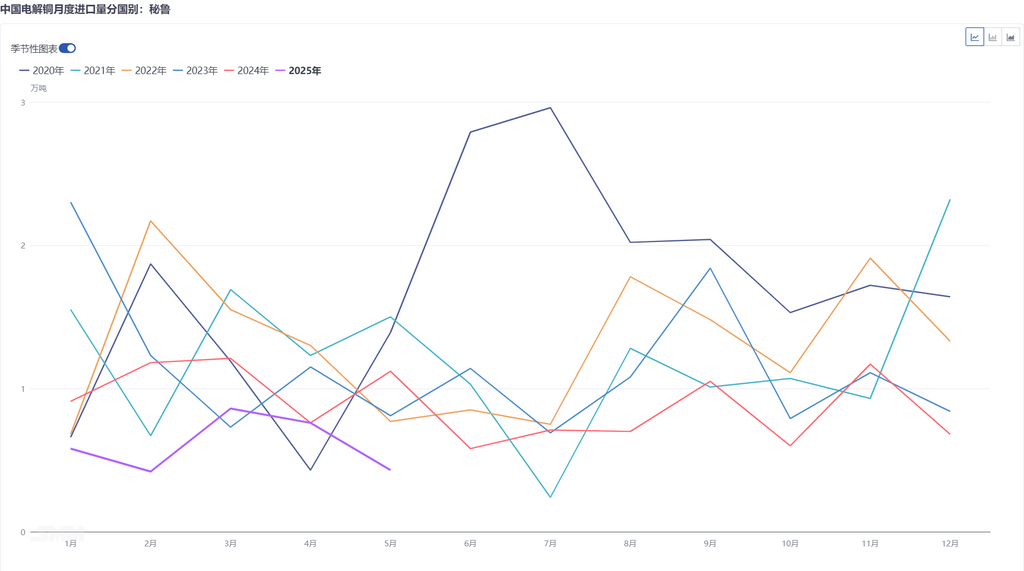

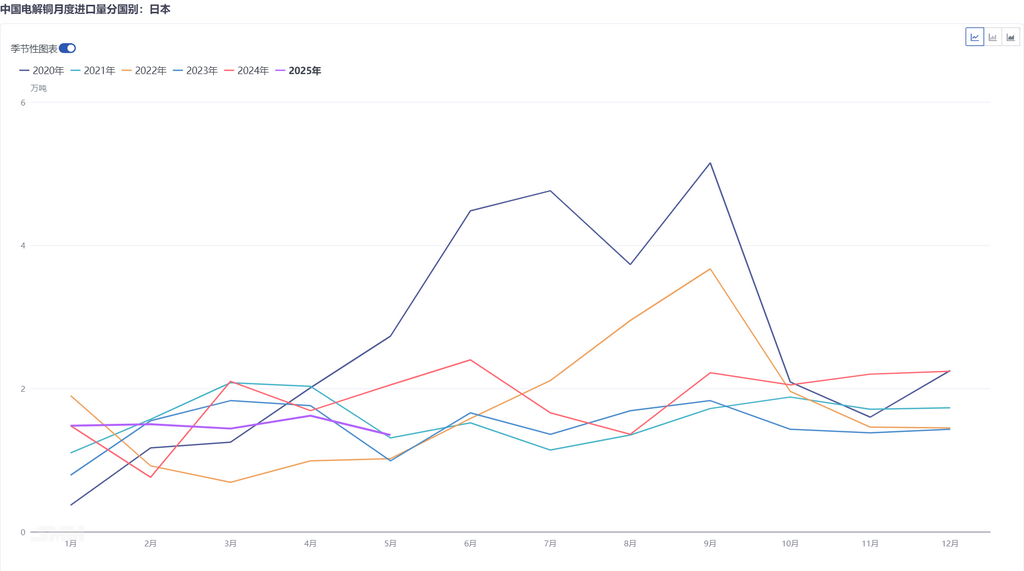

No lado do equilíbrio do cátodo de cobre, embora pareça haver um excesso de oferta de cátodo de cobre em 2025, se excluirmos o estoque de cátodo de cobre desviado para os EUA devido ao diferencial de preços entre a LME e a COMEX, o equilíbrio nas regiões não americanas, particularmente na região Ásia-Pacífico, está realmente apertado. Atualmente, tanto os estoques visíveis da LME quanto da China caíram para cerca de 100.000 toneladas, e a pressão de oferta no quarto trimestre está aumentando continuamente. Do ponto de vista dos fluxos comerciais globais, a África ainda mantém uma média mensal de cerca de 20.000 toneladas de novos embarques de cátodo de cobre para os EUA, enquanto a América do Sul representa a grande maioria do fornecimento de importação dos EUA, com embarques para a China totalizando menos de 25.000 toneladas por mês. A demanda europeia também desviou parte do cátodo de cobre da África, com a Europa importando 90.000 toneladas de cátodo de cobre da África de janeiro a maio de 2025, um aumento de quase 40.000 toneladas em relação ao mesmo período do ano anterior. O impacto mais direto é que as importações chinesas de cátodos de cobre da África, de janeiro a maio de 2025, foram de 559.100 toneladas métricas, uma redução de 3,95% em relação ao mesmo período de 2024, e as importações da América do Sul foram de apenas 180.100 toneladas métricas, uma redução de 52,81% em relação ao mesmo período de 2024. Como resultado, os estoques asiáticos de cátodos de cobre na LME continuam a ser reduzidos para preencher a lacuna. Ao mesmo tempo, devido às manutenções em andamento e cortes de produção nas fundições do Japão e da Coreia do Sul, a lacuna de demanda por cátodos de cobre no Sudeste Asiático aumentou, atraindo alguns fluxos de saída de cátodos de cobre domésticos.

Supondo que as tarifas dos EUA sejam finalizadas no início de julho, o mercado à vista deve manter o seguinte inalterado: 1. O aperto na oferta de concentrados de cobre acelerará a substituição de capacidades antigas por novas na região Ásia-Pacífico, levando a um equilíbrio mais apertado de cátodos de cobre na Ásia no curto prazo. 2. A arbitragem LME-COMEX persistirá de junho a julho. Os embarques de cátodos de cobre em trânsito, mas ainda não entregues aos armazéns da COMEX, podem ser redirecionados para os armazéns da LME em Nova Orleans após a implementação das tarifas, nivelando temporariamente a estrutura de backwardation nos contratos de longo prazo da LME. 3. No quarto trimestre, as fundições domésticas podem enfrentar prejuízos intensificados devido à deterioração dos números dos contratos de longo prazo, potencialmente levando a cortes voluntários de produção antes das negociações dos contratos de 2025. Se a investigação sobre as tarifas de cobre dos EUA for concluída no início de julho, dois impactos podem surgir: 1. O spread de preços LME-COMEX se reduzirá, com a estrutura de backwardation de longo prazo se contraindo no curto prazo. A oferta de cátodos de cobre da África e da América do Sul melhorará após agosto, aliviando ligeiramente o equilíbrio apertado da Ásia no terceiro trimestre. 2. Os cátodos de cobre já nos EUA permanecerão lá devido a restrições de custo e estrutura da COMEX, com os estoques existentes continuando a se esgotar. Isso pressionará os prêmios do mercado offshore dos EUA, estreitando as oportunidades de arbitragem em regiões não-americanas e normalizando gradualmente os prêmios à vista. No geral, espera-se que o consumo de cobre em 2025 mantenha um crescimento acima das previsões, definindo um tom de equilíbrio apertado para o segundo semestre. Estruturas de backwardation sustentáveis persistirão entre a LME e a SHFE.