Em 22 de junho de 2025, após ataques aéreos dos EUA a três instalações nucleares iranianas, o Parlamento do Irã aprovou uma proposta para bloquear o Estreito como retaliação, elevando instantaneamente os riscos regionais. Os EUA responderam com um aviso firme, apontando que as próprias exportações de petróleo do Irã dependem fortemente dessa passagem — e que qualquer medida para fechá-la seria autodestrutiva.

Qual a probabilidade de um bloqueio?

O Estreito de Ormuz é uma importante rota marítima para o comércio global de petróleo e matérias-primas, com cerca de 20% do fornecimento mundial de petróleo passando por ele a caminho de destinos em todo o mundo. Embora as ameaças de fechar o estreito tenham surgido repetidamente nos últimos quarenta anos — mais notadamente durante a Guerra Irã-Iraque na década de 1980, disputas insulares na década de 1990 e períodos de tensão elevada em 2008, 2012, 2018 e 2019 — o Irã nunca realizou um fechamento total, mesmo sob fortes pressões ou sanções externas. Esse padrão destaca que as ameaças de bloqueio do Irã são frequentemente usadas como moeda de barganha durante episódios de confronto econômico ou geopolítico, mas raramente se traduzem em ação.

A maioria dos analistas acredita que um bloqueio total e prolongado continua com menos de 50% de probabilidade. São mais prováveis interrupções pontuais, como a colocação de minas ou inspeções de navios, o que poderia retardar o transporte e elevar os custos de frete até certo ponto. Com a Quinta Frota dos EUA sediada no Bahrein, qualquer medida drástica do Irã provavelmente provocaria uma resposta militar. Como resultado, os mercados consideram um fechamento total como um "último recurso", mas o risco por si só claramente aumentou a incerteza.

Em suma, embora o setor de alumínio esteja muito menos exposto do que o petróleo, o principal risco reside na volatilidade de mercado de curto prazo e nas potenciais interrupções da cadeia de suprimentos, não em uma crise sistêmica prolongada.

Se isso acontecesse, o que significaria para os fluxos comerciais globais de alumínio?

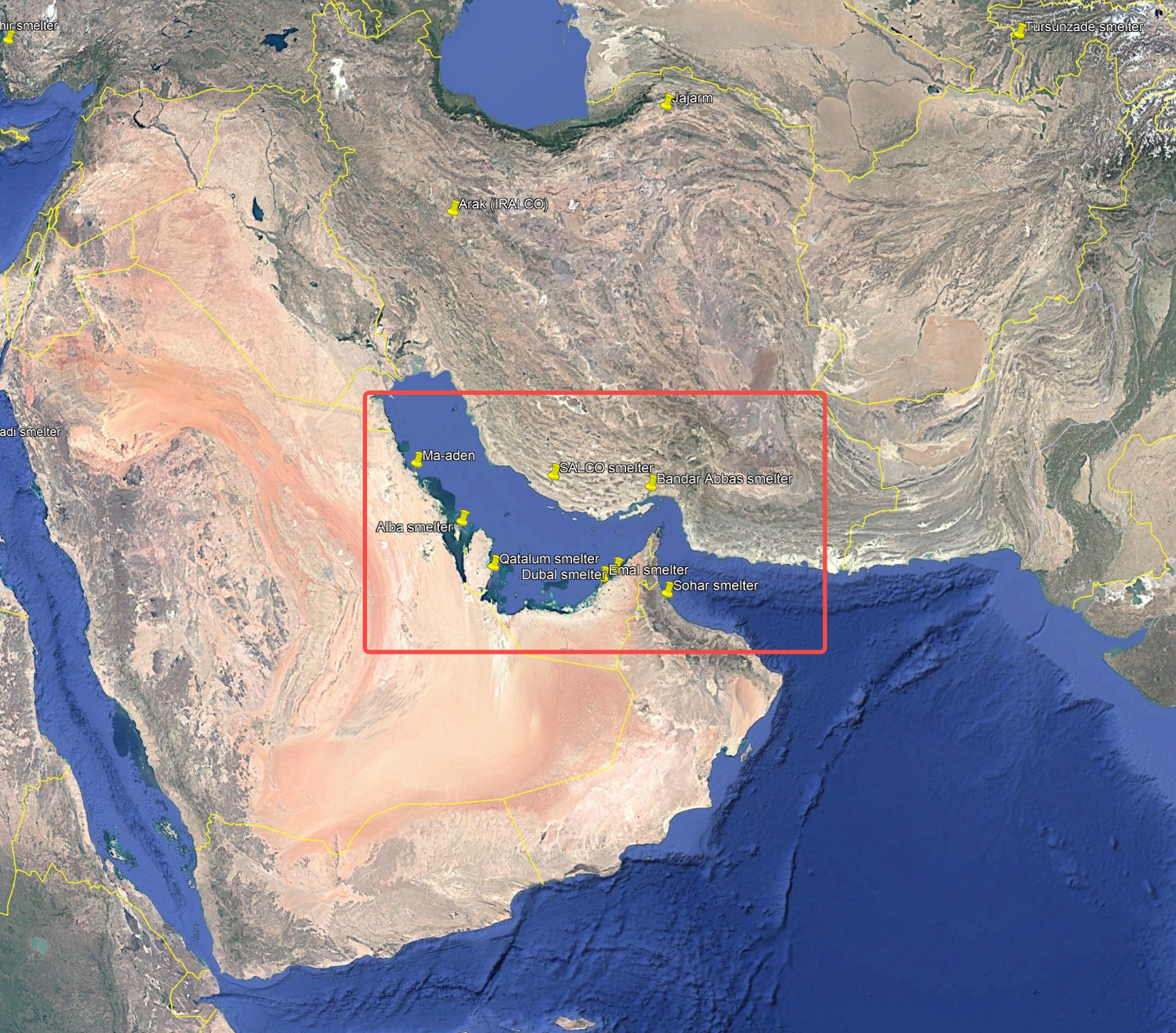

Os países do Oriente Médio (o CCG, o Irã etc.) representam coletivamente cerca de 23% da produção mundial de alumínio primário (com uma capacidade anual de aproximadamente 6,92 milhões de toneladas). A maioria das fundições da região está localizada perto do Golfo Pérsico e depende do Estreito de Ormuz para as rotas de exportação (Fig. 1). Em 2024, esses países exportaram 5,14 milhões de toneladas de alumínio primário, representando quase 75,2% da produção total. Se o Estreito de Ormuz fosse bloqueado, as exportações de alumínio desses países seriam cortadas imediatamente, uma vez que quase não existem rotas marítimas alternativas com capacidade equivalente. Os estoques aumentariam, forçando as fundições a reduzirem a produção e interrompendo as importações de matérias-primas — pressionando a produção de duas maneiras.

Fig.1 A maioria das fundições no Oriente Médio está concentrada perto do Golfo Pérsico

Países asiáticos como Japão, Coreia do Sul e outras grandes economias asiáticas dependem parcialmente dos embarques de alumínio do Oriente Médio. Se o fornecimento for interrompido, eles precisarão procurar substitutos, como a Rússia, a Índia ou o Sudeste Asiático, ou até mesmo adquirir semimanufaturados de alumínio da China. No entanto, gargalos logísticos e escassez de curto prazo provavelmente elevarão os prêmios regionais.

A China produz quase 60% do alumínio primário mundial e é amplamente autossuficiente, exportando produtos semiacabados nos últimos anos. A dependência direta da China em relação ao alumínio do Oriente Médio é mínima. O principal impacto ocorreria por meio da transmissão global de preços — qualquer alta nos preços internacionais seria rapidamente sentida na SHFE, mas o fornecimento doméstico permaneceria estável.

O principal risco ocorreu na Europa. A Europa é altamente dependente das importações de alumínio, com o Oriente Médio fornecendo cerca de 1,2 milhão de toneladas em 2023 (18,8% do total das importações da UE). Se o metal do Oriente Médio for cortado — especialmente com o fornecimento russo já restrito — a Europa enfrentaria uma lacuna de fornecimento notável. A região teria de buscar mais embarques da Índia, da África ou do Canadá, aumentando tanto os custos de transporte significativos quanto o risco logístico para processadores e fabricantes locais.

Embora os EUA importem principalmente alumínio do Canadá, o Oriente Médio ainda representou cerca de 16,3% das importações de alumínio primário dos EUA — quase 640.000 toneladas em 2024. Qualquer interrupção forçaria os compradores norte-americanos a reduzirem os estoques e aumentarem as compras do Canadá e da América Latina, elevando os custos e causando volatilidade de curto prazo no mercado norte-americano.

Como um bloqueio poderia impactar as cadeias de fornecimento de bauxita e alumina?

Uma vez que o Estreito seja bloqueado, o impacto nas exportações de lingotes de alumínio é evidente. No entanto, no caso das matérias-primas, as fundições geralmente mantêm reservas de estoque de cerca de 1 a 2 meses. Portanto, se a interrupção for apenas de curto prazo, o que é altamente provável, o risco de fluxo comercial para o bauxita e a alumina será menor do que para os lingotes de alumínio.

As fundições do Oriente Médio são altamente dependentes da importação de bauxita e alumina. A capacidade anual de alumina da região (4,95 milhões de toneladas) está muito aquém de sua produção de alumínio, e praticamente não existem recursos locais de bauxita. As matérias-primas são, na sua maioria, provenientes da Guiné, Austrália e Brasil. Se o estreito for bloqueado, as importações serão interrompidas e algumas refinarias poderão enfrentar paradas forçadas. Se os navios de bauxita da África Ocidental forem forçados a desviar-se pelo Cabo da Boa Esperança, os tempos e os custos de transporte aumentarão acentuadamente.

Em contrapartida, a China e o resto da Ásia estão menos diretamente expostos. As rotas de importação de bauxita da China passam pelos oceanos Pacífico e Índico, não pelo Estreito de Ormuz, e as fontes são diversificadas. A China também é amplamente autossuficiente em alumina e é uma pequena exportadora líquida. Globalmente, a maior parte da bauxita enviada da Guiné para a Ásia segue a rota sul, que permanecerá aberta. Embora os aumentos nos preços do petróleo e nos seguros de frete possam elevar os custos, a maioria dos transportadores de carga a granel opera com contratos de longo prazo, tornando o impacto gerenciável. Se a demanda do Oriente Médio cair, outras regiões podem até ver um fornecimento mais fácil, compensando parcialmente os aumentos de custos.

Como reagirão os preços do alumínio de acordo com os cenários?

Em 23 de junho, os preços do alumínio na London Metal Exchange dispararam, com o contrato de três meses atingindo uma máxima de três meses de US$ 2.636 por tonelada — um aumento intradiário de quase 4%. No curto prazo, o aumento dos riscos geopolíticos está alimentando os prêmios de risco e aumentando a volatilidade, levando a oscilações acentuadas nos preços do alumínio.

Olhando para o futuro, muito dependerá de como a situação no Estreito de Ormuz evolui. No pior dos cenários, um bloqueio prolongado poderia eliminar cerca de 23% do fornecimento global de alumínio, provavelmente elevando os preços significativamente. No entanto, a maioria dos analistas considera esse resultado improvável, uma vez que tanto os EUA quanto o Irão têm incentivos para evitar uma escalada total.

É mais provável um cenário em que a crise não chegue a um bloqueio total e os fluxos comerciais se recuperem após uma interrupção temporária, permitindo que os preços se realinhem gradualmente com os fundamentos. Embora os estoques visíveis ainda sejam baixos, a oferta global continua a ser, em geral, suficiente, e a demanda fraca em meio a dificuldades macroeconômicas deve continuar a pressionar o mercado. Se as tensões geopolíticas diminuírem, os preços podem se corrigir ou até mesmo cair.

Também é importante observar que o impacto nos prêmios regionais do alumínio variará. Espera-se que os prêmios europeus subam mais rapidamente e mais do que os da Ásia, dada a forte dependência da Europa do fornecimento do Oriente Médio e das alternativas limitadas, enquanto os mercados asiáticos se beneficiam de fontes mais diversificadas. Nos EUA, apesar da perda de remessas do Oriente Médio, a tarifa de importação de 50% já existente sobre o alumínio já sustenta prêmios históricamente altos no Midwest, deixando menos espaço para aumentos adicionais. De acordo com as estimativas da SMM na semana passada, os prêmios pagos em Roterdã ficaram em torno de US$ 195–215 por tonelada, enquanto os prêmios do Midwest dos EUA subiram para mais de US$ 1.220 por tonelada após o aumento da tarifa.

Outro fator a ser observado é o movimento dos preços do petróleo. Custos energéticos mais altos aumentariam as despesas de produção e transporte para as fundições de alumínio em todo o mundo, pressionando ainda mais as margens e potencialmente elevando os preços do alumínio entregue no médio prazo.

Em resumo, a crise no Estreito de Ormuz está atuando como um catalisador geopolítico para os preços do alumínio, impulsionando a volatilidade de curto prazo e as interrupções no fluxo comercial. A cadeia de fornecimento global de alumínio — fora do Oriente Médio — é altamente adaptável e resiliente. A menos que a crise saia do controle, é improvável que a indústria veja um choque sistêmico de oferta equivalente ao do petróleo. Os participantes do setor devem monitorar de perto os desenvolvimentos no Oriente Médio, mas evitar superestimar o risco para as tendências de preços de longo prazo. Embora um cenário extremo possa fazer os preços dispararem, o resultado mais provável é um período de elevada volatilidade, seguido de um retorno a uma negociação mais estável, impulsionada pelos fundamentos.