No 2025 Indonesia Mining Conference & Critical Metals Conference - Aluminum Industry Forum, Duncan Hobbs, diretor de Pesquisa Industrial da Concord Resources, compartilhou insights sobre o tema "Prévia do Mercado de Alumínio".

Revisão Recente do Mercado de Alumínio

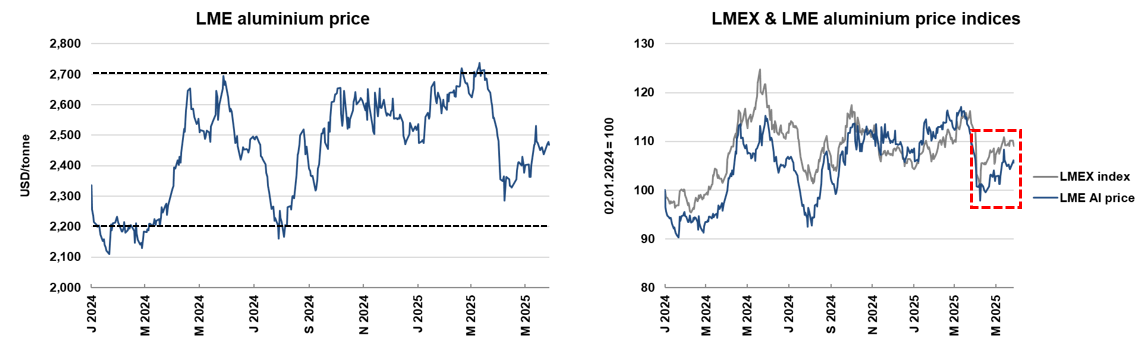

Os preços do alumínio na London Metal Exchange (LME) permaneceram recentemente dentro de uma faixa relativamente estável, embora tenham apresentado desempenho inferior ao do mercado mais amplo.

Desde o início de 2024, os preços spot do alumínio na LME flutuaram entre US$ 2.200 e US$ 2.700 por tonelada métrica.

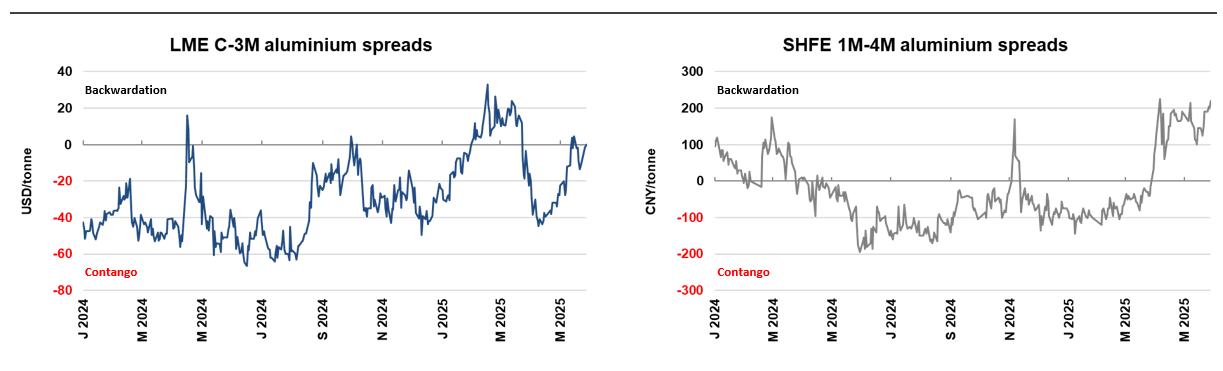

Recentemente, o diferencial de preços entre os contratos de alumínio do mês mais próximo na LME e na Shanghai Futures Exchange (SHFE) diminuiu.

Desde o início de 2025, o diferencial médio de preços para os contratos de alumínio de três meses na LME foi de 8 centavos, em comparação com uma média de 38 centavos em 2024, marcando o maior diferencial desde 2013. Enquanto isso, o diferencial de preços do alumínio na SHFE de janeiro a abril de 2025 foi de 46 iuanes, em comparação com apenas 21 iuanes no mesmo período do ano passado.

O menor diferencial de preços indica demanda menos urgente por alumínio metal recentemente, enquanto o backwardation reflete o sinal contrário do mercado.

Em termos dos atuais prêmios spot do alumínio em várias regiões, em comparação com o final de 2024, os prêmios do alumínio na Europa e na Ásia diminuíram, com a maioria das regiões mantendo um excedente de oferta no mercado spot do alumínio. No entanto, o mercado dos EUA apresentou um desvio na oferta e demanda devido a questões tarifárias — em 3 de junho de 2025, hora local, o presidente dos EUA, Trump, assinou uma ordem executiva aumentando as tarifas sobre o aço importado, o alumínio e seus produtos derivados de 25% para 50%, com a política tarifária entrando em vigor às 00h01 da manhã, hora do Leste, em 4 de junho, levando a um aumento nos prêmios spot do alumínio.

No último ano, os estoques visíveis de alumínio metal diminuíram, com os níveis atuais de estoque caindo para um nível muito baixo em comparação com o tamanho do mercado. Atualmente, os estoques mais recentes combinados na London Metal Exchange (LME) e na Shanghai Futures Exchange (SHFE) totalizam aproximadamente 500.000 toneladas métricas, uma queda de mais de 60% em relação ao ano anterior. Esse nível de estoque só pode atender a cerca de 2,5 dias de consumo global, enquanto uma década atrás, poderia sustentar 25 dias de consumo.

Comentários Recentes sobre o Mercado de Alumínio

O consumo global de alumínio atingiu um novo recorde no ano passado, embora a taxa de crescimento tenha desacelerado. Em 2024, espera-se que o consumo global de alumínio atinja cerca de 73 milhões de toneladas, um aumento de 4% em relação ao ano anterior e mais do dobro do valor de duas décadas atrás.

No entanto, desde o início da pandemia de COVID-19, a taxa média de crescimento anual do consumo global de alumínio tem ficado abaixo de 2%, enquanto a taxa de crescimento anual composta de 2005 a 2024 ultrapassou 4%.

A mais recente avaliação do mercado de alumínio indica que a China desempenhou um papel importante no crescimento de longo prazo do consumo de alumínio, com alguns produtos de alumínio também fluindo para o mercado internacional. De 2004 a 2024, o consumo de alumínio da China aumentou mais de sete vezes, atingindo 45 milhões de toneladas, representando mais de 90% do consumo total global. Ao mesmo tempo, as exportações chinesas de semimanufaturados de alumínio e de alguns produtos acabados aumentaram mais de doze vezes neste período, atingindo 8,5 milhões de toneladas.

Dinâmica do Mercado Chinês: A produção de alumínio da China aumentou recentemente de forma significativa, embora esteja se aproximando do limite superior estabelecido pelo governo. De 2004 a 2024, a produção de alumínio da China aumentou mais de seis vezes, atingindo cerca de 44 milhões de toneladas/ano até 2025, representando 98% do limite superior estabelecido pelo governo.

Outras Regiões Globalmente: Em contraste com o rápido crescimento da China, a produção de alumínio na Europa e na América do Norte mostrou uma tendência de queda a longo prazo. Ao mesmo tempo, os países do Conselho de Cooperação do Golfo e países asiáticos fora da China aumentaram significativamente sua produção de alumínio.

Mercado de Alumina:

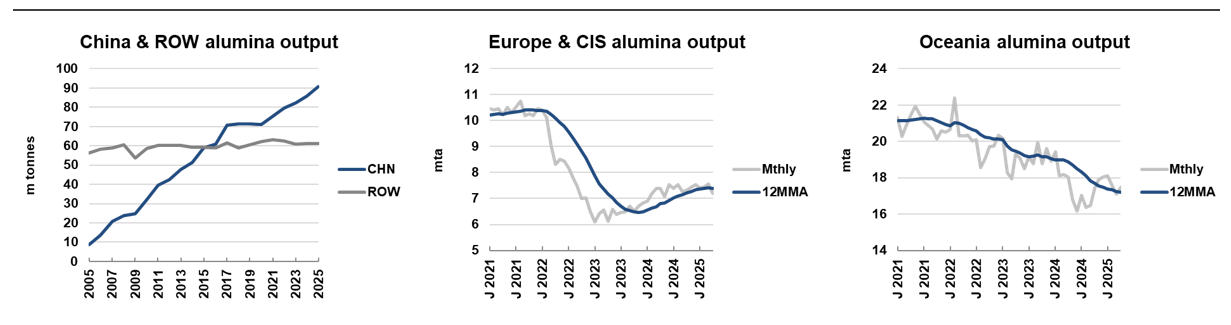

Relata-se que a distribuição regional da produção de alumina está passando por mudanças significativas. A produção de alumina da China continua a subir, enquanto a produção na Europa e na Oceania mostrou uma tendência recente de queda.

Nos últimos vinte anos, a produção de alumina da China aumentou quase dez vezes e espera-se que represente 58% da produção total global até 2024. Em contraste, a produção em outras regiões permaneceu em grande parte estável nos últimos quinze anos. No entanto, a capacidade de refino de alumina da China e sua expansão são altamente dependentes da energia do carvão, uma dependência que pode ter impactos ambientais insustentáveis a longo prazo.

Desde o início do conflito entre a Rússia e a Ucrânia, a produção de alumina na Europa e nos países da CEI diminuiu acentuadamente devido ao aumento dos custos; ao mesmo tempo, a produção na Oceania também diminuiu devido a problemas operacionais.

A Guiné tornou-se agora o maior produtor mundial de bauxita, fornecendo uma quantidade significativa de bauxita importada para a China. Em 2024, a produção de bauxita da Guiné atingirá aproximadamente 135 milhões de toneladas, representando cerca de 35% da produção total global. Este número marca que a Guiné ultrapassou a Austrália na produção de bauxita em 2023 e a China em 2022.

Nos últimos cinco anos, as exportações de bauxita da Guiné para a China aumentaram mais de 2,5 vezes. Até abril de 2025, a média móvel de 12 meses das importações atingirá aproximadamente 125 milhões de toneladas/ano, representando mais de 70% do total das importações da China.

Atualmente, a indústria de alumínio da China é altamente dependente da Guiné para o fornecimento de alumínio primário, representando riscos significativos para a cadeia de suprimentos. Além disso, o volume de bauxita da Guiné importado para a China ultrapassou a contribuição do minério de ferro australiano para a produção de ferro-gusa e aço bruto da China.

Principais Indicadores Macroeconômicos

A inflação nos EUA desacelerou um pouco, mas permaneceu consistentemente acima do valor-alvo no último ano e meio, e as expectativas de inflação aumentaram recentemente de forma significativa.

O indicador de inflação preferido pelo Fed dos EUA, o Índice de Preços das Despesas de Consumo Pessoal (PCE), subiu 2,6% em termos anuais em março, superando a meta de 2%, enquanto o Índice de Preços ao Consumidor (IPC) aumentou 2,3% em termos anuais em abril.

No início de 2025, os aumentos mensais nas taxas de inflação forward de um e cinco anos atingiram seus níveis mais altos desde a crise financeira de 2009.

A inflação nos EUA é crucial, pois não só afeta os rendimentos reais, mas também está intimamente ligada aos preços das commodities. Nos últimos dois a três anos, a correlação entre o Índice Bloomberg de Commodities (BCOM) e os rendimentos reais fortaleceu-se significativamente; expectativas de inflação mais elevadas estão correlacionadas com preços mais altos das commodities.

Os rendimentos dos Títulos do Tesouro dos EUA e o dólar americano normalmente se movem na mesma direção, enquanto o valor do dólar americano é frequentemente inversamente correlacionado com os preços das commodities.

No entanto, essa relação quebrou recentemente, sugerindo saídas de capitais dos EUA. Um dólar americano mais fraco pode apoiar os preços das commodities.

A China atualmente domina a produção global de alumina e alumínio primário. Nas últimas duas décadas, a participação da China na produção global de alumina aumentou aproximadamente cinco vezes, ultrapassando agora 60% do total mundial; a produção de alumínio primário seguiu uma trajetória de crescimento semelhante.

Dada a participação significativa da China na produção global de alumina, a taxa de câmbio USD/CNY tem um impacto substancial na curva global de custos de oferta.

Perspectivas para o Mercado de Alumínio

O ritmo de recuperação no mercado global e as flutuações no mercado chinês influenciarão significativamente o mercado de alumínio.

O principal motor do consumo de alumínio é a produção industrial. As estatísticas mostram que as mudanças anuais na produção industrial explicam mais de 75% das mudanças anuais no consumo de alumínio. Além disso, o desempenho da indústria impacta significativamente o consumo de alumínio, particularmente nos setores de transporte e construção, que têm uma maior dependência do alumínio.

Espera-se que a produção industrial global volte aos níveis de tendência normais em 2025, após um período de fraqueza de 2023-2024. Embora a produção industrial acelerada possa apoiar o crescimento do consumo de alumínio, os riscos de queda permanecem no atual ambiente político.

Além disso, espera-se que a produção nos setores automotivo e de construção fique para trás da produção industrial geral, com o crescimento da construção desacelerando especificamente em 2025 em comparação com 2024.

A China representa mais de 60% do consumo global de alumínio. No entanto, os atuais desafios econômicos estruturais sugerem que o crescimento futuro pode desacelerar.

O mercado imobiliário está passando por um declínio estrutural, principalmente impulsionado pela queda populacional e pela queda nos preços das casas. Essa situação enfraqueceu a confiança e o poder de compra dos consumidores.

Além disso, o excesso de capacidade no setor manufatureiro, particularmente na fundição de alumínio, levou a uma queda nos preços ao produtor. Enquanto isso, as exportações de alumínio também enfrentam restrições crescentes.

A Europa representa aproximadamente 10% do consumo global de alumínio. O mercado tem estado lento recentemente, mas espera-se que experimente uma recuperação limitada a partir de uma base baixa.

Em 2024, o consumo europeu de alumínio deverá se estabilizar em cerca de 7,4 milhões de toneladas, próximo ao nível mais baixo em uma década. Isso é parcialmente atribuído ao impacto do aumento dos preços da energia. No entanto, espera-se uma recuperação limitada à medida que os preços da energia diminuem, as políticas monetárias se flexibilizam e medidas de estímulo fiscal mais robustas são implementadas, com a Europa do Sul a antecipar-se à Europa do Norte.

Situação Atual e Fatores de Influência do Mercado de Alumínio dos EUA

Os EUA representam cerca de 6% do consumo mundial de zinco e, como um grande mercado importador, enfrentam pressões decorrentes das elevadas tarifas.

Atualmente, os EUA são o maior mercado importador de alumínio metálico do mundo, com 60% a 70% de suas importações de alumínio provenientes do Canadá. As altas tarifas implementadas pela administração Trump podem causar grandes perturbações no mercado. No mínimo, a incerteza política afetará negativamente o crescimento econômico.

A Índia representa cerca de 4% do consumo mundial de alumínio; o crescimento é forte, mas está desacelerando, e a base permanece limitada.

Até 2024, a Índia se tornará o terceiro maior mercado de zinco do mundo, com um consumo de aproximadamente 2,5 milhões de toneladas, mas ainda será relativamente pequeno em comparação com a China ou mesmo com os primeiros anos do "super ciclo".

Devido à política cambial do Banco da Reserva da Índia, a política monetária tem sido excessivamente rígida nos últimos tempos, e o Índice de Gerentes de Compras (PMI) tem diminuído. Além disso, há a questão dos oligopólios que dificultam o crescimento.

Prioridades das Políticas Nacionais: Energia, Inflação e Rentabilidade Industrial

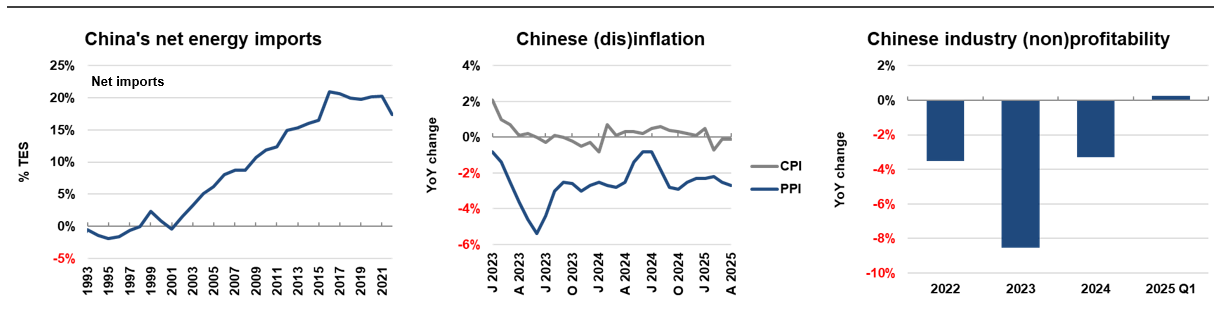

Como importador líquido de energia, a China importou 17% de seu consumo total de energia em 2022. As políticas governamentais visam reduzir a intensidade energética das atividades econômicas para alcançar um desenvolvimento econômico mais verde.

Nos últimos anos, o Índice de Preços ao Consumidor (IPC) permaneceu próximo de zero por dois anos consecutivos, enquanto o Índice de Preços ao Produtor (IPP) tem sido negativo desde o final de 2022. A rentabilidade industrial diminuiu por três anos consecutivos, refletindo o fenômeno do excesso de capacidade.

A produção de alumínio e alumina é altamente dependente de energia. Atualmente, há um excedente significativo na capacidade de produção nacional de alumínio e alumina na China, superando amplamente a demanda interna.

Prioridades das Políticas Nacionais: Conter o Excesso de Capacidade Industrial

Para lidar com a questão do excesso de capacidade industrial, o Ministério da Indústria e da Informação Tecnológica (MIIT) anunciou o "Plano de Desenvolvimento de Alta Qualidade" para a indústria de alumínio para o período de 2025 a 2027 em 28 de março.

Bauxita:O objetivo é aumentar a produção de bauxita em 3% a 5% ao ano.

Alumina: As novas empresas com capacidade de refino devem garantir um fornecimento adequado de bauxita para atender às necessidades da fábrica. Ao mesmo tempo, a taxa de reciclagem de lama vermelha deve atingir pelo menos 15%.

Alumínio primário: A produção será limitada a aproximadamente 45 milhões de toneladas/ano, com esforços concentrados na melhoria da eficiência energética e na introdução ativa de energia verde.

Alumínio secundário: O objetivo é que a produção anual de alumínio secundário ultrapasse 15 milhões de toneladas.

Cooperação internacional: As empresas são incentivadas a cooperar com países ricos em recursos para promover a transição da mineração de bauxita para produtos primários, avançando assim o desenvolvimento da cadeia de fornecimento global.

Até 2025, espera-se que a produção e o consumo globais de alumínio primário cresçam de forma sincronizada a uma taxa média anual de aproximadamente 2,5%, alcançando um equilíbrio entre oferta e demanda no mercado.

A longo prazo, a Ásia será o principal impulsionador do crescimento da produção de alumínio. Em particular, a Indonésia deverá contribuir com aproximadamente 40% da produção total global até 2029, liderando o mercado global de alumínio.

Resumo

Os preços do alumínio têm apresentado uma tendência volátil recentemente. Apesar da abundância de oferta no mercado no ano passado, o estoque da cadeia de fornecimento permaneceu baixo. Qualquer interrupção na produção ou aumento inesperado na demanda pode desencadear um aumento acentuado nos preços do alumínio. Atualmente, a cadeia de fornecimento de alumínio da China depende fortemente das importações de bauxita da Guiné. Se o fluxo de fornecimento for interrompido de alguma forma, o risco de concentração da cadeia de fornecimento levará a um aumento nos preços do alumínio.

Embora a inflação nos EUA tenha desacelerado, ela permanece acima do nível-alvo e, devido a certos riscos políticos, a relação entre o dólar americano e os rendimentos do Tesouro dos EUA foi prejudicada. A taxa de câmbio do dólar americano tem um impacto significativo nas curvas de custo e oferta de alumínio e alumina, e uma desvalorização do dólar americano pode apoiar um aumento nos preços do alumínio.

Várias regiões do mundo estão experimentando uma retomada industrial, o que contribuirá para o crescimento sincronizado do consumo e da produção de alumínio até 2025. No entanto, as políticas dos EUA e a maneira como são formuladas ainda representam riscos para o crescimento econômico global. O foco das políticas nacionais da China está a mudar para um controlo mais rigoroso da capacidade de fundição de alumínio e de refinação de alumina. Apesar das perspectivas de longo prazo otimistas para os preços do alumínio, o risco de superexpansão em outras regiões ainda existe.

》Clique para visualizar o relatório especial sobre a Conferência de Mineração e Metais Críticos da Indonésia de 2025