Desde abril de 2022, a amostra da pesquisa SMM para o planejamento da produção de vergalhões foi expandida para incluir 56 empresas.

De acordo com os dados da pesquisa SMM de 56 empresas siderúrgicas importantes:

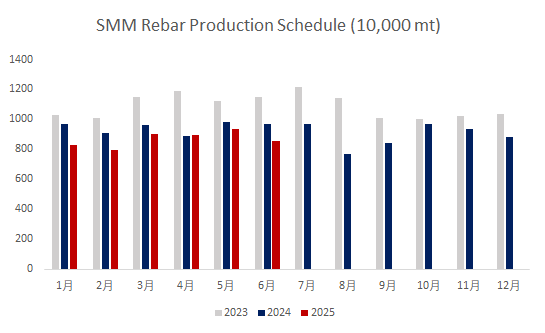

A produção planejada de vergalhões em junho foi de 8,5197 milhões de toneladas, uma redução de 820.600 toneladas em relação à produção real de maio, representando um declínio de 8,79%.

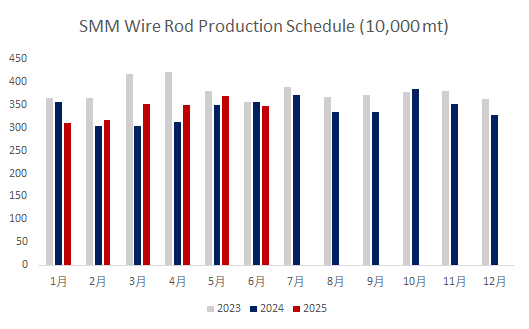

A produção planejada de arames em junho foi de 3,4809 milhões de toneladas, uma redução de 208.500 toneladas em relação à produção real de maio, representando um declínio de 5,65%.

Gráfico 1-2: Planejamento de Produção de Vergalhões e Arames em Siderúrgicas de Materiais de Construção (56 Siderúrgicas)

Fonte de dados: SMM

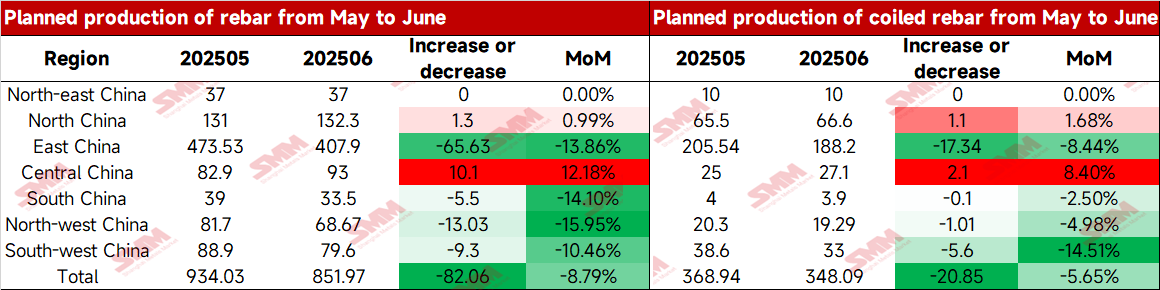

Tabela 1: Planejamento de Produção Real de Vergalhões e Vergalhões Laminados em Maio e Volume de Produção Planejado em Junho (10.000 toneladas)

Fonte de dados: SMM

Olhando para o futuro, influenciados pelas notícias sobre a redução da produção de aço bruto e pela transição para a baixa temporada da demanda, algumas siderúrgicas organizaram sucessivamente planos de redução de produção. Em segundo lugar, com a entrega de pedidos de lingotes de aço provenientes das vendas externas do leste da China e a boa aceitação de pedidos e rentabilidade de aço redondo, aço especial e outras variedades de várias siderúrgicas, as siderúrgicas desviaram ferro-gusa do setor de materiais de construção para outras variedades, levando a uma redução significativa na produção total de materiais de construção nas siderúrgicas em junho. As perdas nas siderúrgicas EAF intensificaram-se, com algumas siderúrgicas planejando parar as operações. Espera-se que a produção continue a diminuir no período posterior. No lado da demanda, afetada pelas altas temperaturas no norte e pela estação das chuvas de ameixeira no sul da China em junho, o progresso dos canteiros de obras foi limitado, e o ritmo das compras a jusante irá desacelerar, com a demanda continuando a deteriorar em relação a maio. No geral, há uma expectativa de mais concessões no lado das matérias-primas, e os lucros das siderúrgicas serão mantidos a curto prazo. No entanto, considerando a pressão de acumulação do estoque na fábrica durante a baixa temporada, os fabricantes ajustarão suas estruturas de produção de acordo ou organizarão planos de manutenção anuais com antecedência. Diante da situação de queda na oferta e na demanda, espera-se que a tendência à vista do aço de construção em junho possa continuar a estar em baixa, mas a amplitude de flutuação será menor em relação a maio.