Em 30 de maio de 2025:

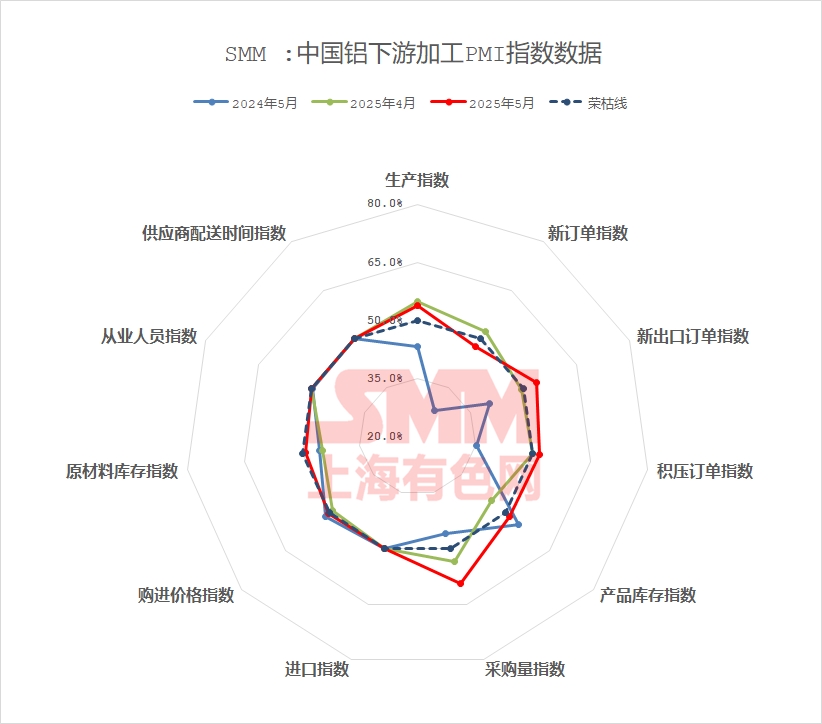

O PMI composto da indústria de processamento de alumínio em maio foi registrado em 49,8%, aproximando-se da marca de 50%, mas permanecendo em território de contração. Caiu 1,8 ponto percentual em relação ao mês anterior e aumentou 8,7% em relação ao mesmo período do ano anterior. As principais razões foram a chegada da baixa temporada em maio, juntamente com a flutuação dos preços do alumínio em níveis elevados, a demanda fraca do uso final na indústria e o crescimento lento dos novos pedidos. Por setor, em maio, a indústria nacional de chapas/folhas e tiras de alumínio foi afetada pela demanda fraca do uso final e pela baixa temporada sazonal, com o índice de produção e o índice de novos pedidos caindo abaixo da marca de 50%. No entanto, a diminuição das tensões comerciais entre a China e os Estados Unidos estimulou uma corrida às exportações para setores de uso final, como eletrodomésticos e eletrônicos, impulsionando a produção e aliviando a pressão da demanda interna insuficiente. A indústria de folhas de alumínio contraiu-se globalmente, com uma concorrência acirrada nas taxas de processamento. As empresas controlaram proativamente seu ritmo de produção para lidar com a baixa temporada, mas produtos de alta qualidade, como folhas de bateria, permaneceram relativamente estáveis, apoiados pela produção e vendas de veículos elétricos. Em maio, algumas empresas de extrusão para construção em Shandong, no leste da China, e em partes do sul da China mantiveram uma produção estável com base nos pedidos em mãos, mas o setor como um todo enfrentou novos pedidos lentos. Juntamente com a contínua lentidão dos pedidos relacionados a imóveis e a transmissão atrasada do efeito de apoio dos governos locais, ainda havia dúvidas sobre a sustentabilidade da demanda do setor. No setor de materiais industriais, alguns dos principais fabricantes de quadros fotovoltaicos no leste da China relataram que sua produção ainda não havia sido afetada pelo período 531 devido à sua principal cooperação com empresas de primeira linha, e novos pedidos para junho já tinham sido garantidos, fornecendo apoio à produção deste mês. No entanto, não houve mudanças significativas na produção de extrusão automotiva neste mês, com novos pedidos sendo lentos e pedidos em mãos suficientes apenas para sustentar a produção até meados de junho. Espera-se que a produção permaneça fraca no próximo mês. No setor de fios e cabos de alumínio, apesar da entrega de pedidos conforme planejado pelas principais empresas de fios e cabos de alumínio em maio, o ritmo dos embarques diminuiu. Juntamente com os altos preços do alumínio que desencorajaram o sentimento de compra a jusante, as aquisições foram relativamente cautelosas. A indústria de ligas primárias de alumínio em maio apresentou características de "estabilidade em meio à pressão e transformação estrutural", mantendo a resiliência geral da produção, mas com um forte sentimento de "aguardar e ver" e sem pressa nas exportações. A demanda a jusante por alumínio secundário em maio continuou a tendência fraca observada desde abril, com as características da baixa temporada se tornando mais pronunciadas. Tanto os pedidos domésticos quanto os internacionais mostraram declínios em vários graus.

Especificamente, por tipo de produto:

Chapas/folhas e tiras de alumínio: O PMI composto da indústria nacional de chapas/folhas e tiras de alumínio em maio foi registrado em 49,6%, aproximando-se da marca de 50%, mas permanecendo em território de contração. Os subíndices mostraram que o índice de produção (49,3%) e o índice de novos pedidos (49,3%) estavam ambos ligeiramente abaixo de 50%, refletindo o impacto da demanda fraca do uso final doméstico e da baixa temporada sazonal. O índice de novos pedidos de exportação (62,1%) foi significativamente maior que a marca de 50%, indicando que as exportações se tornaram o principal apoio. A diminuição das tensões comerciais entre a China e os Estados Unidos estimulou uma corrida às exportações para setores de uso final, como eletrodomésticos e eletrônicos, impulsionando a produção. No entanto, o consumo doméstico como um todo enfraqueceu, com apoio de curto prazo esperado das promoções de vendas do 618. No mercado, o progresso ordenado dos pedidos de exportação aliviou alguma pressão, mas o excesso de capacidade e a demanda interna insuficiente levaram a uma concorrência acirrada nas taxas de processamento de latas. O índice de volume de aquisições das empresas (56,1%) indicou estoques cautelosos de matérias-primas. Olhando para junho, a recuperação das exportações é improvável de compensar o aprofundamento da baixa temporada, e o PMI deve permanecer em baixa, com atenção necessária à implementação das políticas de infraestrutura e mudanças nas condições comerciais no exterior.

Folhas de alumínio:O PMI composto da indústria de folhas de alumínio da China em maio foi registrado em 47,6%, permanecendo abaixo da marca de 50%, indicando uma contração geral. Os subíndices mostraram que o índice de produção (46,3%) e o índice de novos pedidos (46,3%) enfraqueceram simultaneamente, refletindo o crescimento lento do lado da demanda. O índice de novos pedidos de exportação (60,7%) forneceu algum apoio, mas o índice de volume de aquisições (47,6%) confirmou a fraca vontade de aquisição de matérias-primas entre as empresas. Produtos de alta qualidade, como folhas de bateria, permaneceram relativamente estáveis, apoiados pela produção e vendas de veículos elétricos, enquanto a demanda por produtos tradicionais, como folhas de embalagem duplo zero, encolheu, com uma concorrência acirrada nas taxas de processamento. Os produtores controlaram ativamente o ritmo de produção para lidar com a baixa temporada. No mercado, a diminuição das tarifas sino-americanas trouxe benefícios de janela de exportação, mas o acúmulo de estoques pelo usuário final (por exemplo, baterias de energia) e a fraca demanda doméstica por folhas de ar-condicionado diminuíram o entusiasmo pela produção. Olhando para o futuro, o aprofundamento da baixa temporada tradicional, juntamente com as incertezas na sustentabilidade dos pedidos no exterior, sugere que o PMI provavelmente manterá uma tendência flutuante e fraca, com foco principal no progresso da destocagem na cadeia industrial de veículos elétricos e no apoio às políticas.

Extrusão para construção:O PMI composto da extrusão de alumínio para construção em maio caiu ligeiramente para 53,90%, permanecendo acima da marca de 50%. Os produtores com marcas próprias de portas e janelas mantiveram uma produção estável, enquanto algumas empresas em Shandong, no leste da China, e no sul da China relataram uma produção estável em maio, apoiada por pedidos de clientes de longa data. Algumas empresas com pedidos de infraestrutura em mãos viram ligeiros aumentos na produção, elevando o índice de produção para 70,53% e o índice de volume de aquisições para 81,56%. No entanto, as empresas no centro e no sul da China que anteriormente dependiam de projetos de infraestrutura do governo relataram um crescimento fraco de novos pedidos, agravado pela limitação de projetos de infraestrutura locais em Shandong, levando o índice de novos pedidos a cair para 45,88%. De acordo com a pesquisa da SMM, os produtores relataram geralmente pedidos de engenharia limitados em mãos, com pedidos relacionados a imóveis ainda a se recuperarem. O setor duvida amplamente da sustentabilidade da demanda, adotando estratégias de estoques baixos de matérias-primas devido à fraca visibilidade de pedidos a longo prazo, mantendo o índice de estoques de matérias-primas em 50% em maio. No geral, sem um forte apoio de novos pedidos, espera-se que o PMI de extrusão para construção em junho permaneça acima da marca de 50%, mas com espaço limitado para alta.

Extrusão industrial:O PMI composto do setor de extrusão industrial em maio foi registrado em 52,23%, mantendo-se apenas acima da marca de 50%. Os subíndices mostraram o índice de produção em 53,45% e o índice de novos pedidos em 54,70%. A SMM soube que alguns dos principais fabricantes de quadros fotovoltaicos no leste da China relataram uma produção ininterrupta devido a colaborações com empresas de primeira linha, não afetadas pelo período 531, com pedidos para junho já garantidos, apoiando as taxas de operação em maio. No entanto, algumas pequenas e médias empresas em Anhui indicaram que seus pedidos de quadros fotovoltaicos em mãos só poderiam sustentar a produção até meados de junho, sem pedidos de acompanhamento garantidos até o final do mês. Embora algumas empresas no leste e no sul da China tenham relatado que alguns OEMs insinuaram uma previsão de demanda ascendente para junho, as empresas acreditam que a demanda real pode desviar-se das projeções e estão temporariamente relutantes em aumentar a produção. No geral, o setor ainda enfrenta pressões duplas dos altos preços do alumínio e das taxas de processamento em declínio, com a maioria das empresas mantendo apenas níveis de estoque de segurança. O índice de estoques de matérias-primas deste mês ficou em 46,48%, permanecendo abaixo da marca de 50%. Espera-se que o PMI do setor de extrusão industrial permaneça em baixa em junho, e a SMM continuará a monitorar o cumprimento real dos pedidos.

Fios e cabos de alumínio: O PMI composto da indústria chinesa de fios e cabos de alumínio em maio foi de 51, indicando expansão contínua. Embora as empresas de primeiro nível tenham entregue mercadorias conforme programado, o ritmo de envio diminuiu, e as pequenas e médias empresas viram o entusiasmo pela produção reduzido, com o índice de produção em 49,61%. O segundo lote de pedidos de ultra-alta tensão foi finalizado em maio, repondo os pedidos em mãos das empresas líderes, enquanto os novos pedidos das PME diminuíram, com o índice de novos pedidos em 53,38%. O índice de volume de compras foi de 43,73%. Apesar da produção estável, os preços persistentemente altos do alumínio diminuíram o sentimento de compra a jusante, levando a uma compra cautelosa e a novas quedas no estoque interno, com o índice de estoque de matérias-primas em 47,67%. O índice de estoque de produtos acabados foi de 54,08%, principalmente devido ao ritmo ligeiramente mais lento de retirada dos usuários finais em meio à produção estável, resultando em um acúmulo marginal de estoque. Para junho, os pedidos de transmissão e transformação de redes elétricas fornecerão apoio à demanda de longo prazo, mas as novas instalações fotovoltaicas podem enfraquecer, juntamente com pedidos de infraestrutura fracos. O PMI de fios e cabos de alumínio deverá operar abaixo da marca de 50 em junho de 2025.

Liga de Alumínio Primário: O PMI da liga de alumínio primário em maio foi de 41,5%, uma queda de 4,3 pontos percentuais em relação ao mês anterior. O setor apresentou características de "estável, mas pressionado, em transição estrutural", com os índices de produção e novos pedidos em 36,8% e 31,7%, respectivamente, refletindo uma pressão pronunciada na demanda interna durante a baixa temporada. As taxas de operação das empresas líderes flutuaram dentro de um intervalo durante todo o mês — recuperando ligeiramente no início do mês devido aos preços mais fracos do alumínio e às metas de produção plena de meio de ano, caindo em meados do mês em meio a rebotes nos preços do alumínio, suprimindo as taxas de processamento e os efeitos da baixa temporada, e estabilizando fracamente do final do mês até o fim do mês. Os dados aduaneiros de abril mostraram uma reestruturação significativa do mercado de exportação: as exportações de rodas para os EUA caíram 18,3% em relação ao mês anterior, para 5.200 toneladas (pela primeira vez abaixo de 30% de participação), enquanto as exportações pelo canal do México ultrapassaram 10.000 toneladas pela primeira vez (um aumento de 22,7% em relação ao mês anterior e 44% em relação ao ano anterior), destacando o sucesso das principais empresas em mitigar riscos comerciais através da implantação de capacidade no exterior. O setor como um todo manteve resiliência na produção, mas foi marcado por um forte sentimento de "aguardar e ver". Apesar dos sinais de alívio nas tensões comerciais sino-americanas, as empresas permaneceram cautelosas em avaliar o impacto de novas tarifas, sem que tenha sido observado, por enquanto, um fenômeno significativo de "corrida para a exportação". Olhando para o futuro, sob as duplas restrições de fatores de baixa temporada e incerteza nas negociações tarifárias, as taxas de operação do setor podem continuar a apresentar uma tendência geralmente estável, com ligeira queda. Uma mudança substantiva na tendência aguardará a implementação dos detalhes das consultas sino-americanas. A SMM espera que o PMI do setor de ligas de alumínio primário permaneça abaixo da marca de 50 em junho, com alta probabilidade de continuar a cair.

Liga Secundária: Em maio, o PMI da indústria de alumínio secundário diminuiu ligeiramente em relação ao mês anterior, para 37,0%, continuando a cair abaixo da marca de 50. Especificamente, a demanda a jusante por alumínio secundário em maio permaneceu fraca, seguindo a tendência desde abril, com as características da baixa temporada se tornando mais pronunciadas. Tanto os pedidos domésticos quanto os internacionais mostraram diferentes graus de redução. Afetados por isso, os preços das ligas de alumínio secundário ficaram presos em um dilema de "mais propensos a cair do que a subir", enquanto o fornecimento de matérias-primas permaneceu apertado e os preços permaneceram altos, levando a uma expansão ainda maior das perdas de produção das empresas. Influenciados pela insuficiência de pedidos, perdas e pelo feriado do Dia do Trabalho, a produção de alumínio secundário em maio diminuiu. Em termos de estoque, as empresas enfrentaram uma pressão significativa de vendas, levando a um acúmulo contínuo de estoques de produtos acabados. Devido à flutuação dos preços do alumínio e à maior dificuldade em adquirir sucata de alumínio, as empresas mantiveram baixos níveis de estoques de matérias-primas. Olhando para junho, o efeito da baixa temporada na indústria de alumínio secundário se aprofundará ainda mais, e o PMI do setor deverá permanecer abaixo da marca de 50.

Breve Comentário:

Em maio, a indústria de processamento de alumínio entrou na baixa temporada, com demanda insuficiente e demanda interna fraca afetando a maioria dos setores, mostrando uma significativa diferenciação estrutural. O PMI da indústria de processamento de alumínio em maio foi de 49,8%, uma queda de 1,8 ponto percentual em relação ao mês anterior e um aumento de 8,7% em relação ao ano anterior, ainda em território de contração. As principais razões foram a baixa temporada combinada com os altos preços do alumínio flutuando em níveis elevados e a fraca demanda de uso final levando a novos pedidos fracos. Por setor: a produção e os novos pedidos de chapas/folhas e tiras de alumínio ficaram abaixo da marca de 50, mas esperava-se uma corrida para a exportação para aliviar a pressão da demanda interna; a folha de alumínio experimentou uma contração geralmente intensificada, com demanda relativamente estável para folha de bateria; algumas empresas no setor de extrusão para construção mantiveram uma produção estável, mas os novos pedidos foram fracos, e os pedidos relacionados a imóveis ainda não se recuperaram; no setor de materiais industriais, as taxas de operação de algumas empresas líderes de extrusão de quadros fotovoltaicos foram apoiadas pela cooperação com empresas líderes, mas alguns pedidos de extrusão automotiva foram mantidos apenas até meados de junho; o setor de fios e cabos de alumínio viu uma desaceleração geral nos envios, com os altos preços do alumínio suprimindo as compras a jusante; o setor de ligas de alumínio primário mostrou estabilidade sob pressão, com um forte sentimento de "aguardar e ver" em geral; o setor de alumínio secundário viu uma redução contínua nos pedidos domésticos e internacionais, com as características da baixa temporada se tornando mais pronunciadas. Olhando para junho, espera-se que as perturbações no ambiente comercial externo persistam, e a demanda de uso final doméstica possa permanecer fraca. Sob a tradicional baixa temporada, isso pode suprimir ainda mais o entusiasmo pela produção. Deve-se prestar atenção contínua às mudanças nos riscos do mercado externo e às condições reais de produção em vários setores.

》Clique para visualizar o Banco de Dados da Cadeia Industrial de Alumínio da SMM

(Equipe de Alumínio da SMM)