Mercado futuro: O cobre LME abriu a noite por US$ 9.707,5/mt, atingindo o preço mais alto de US$ 9.747,5/mt e o mais baixo de US$ 9.679,5/mt, fechando finalmente a US$ 9.690,0/mt. Caiu US$ 93,5/mt, ou 0,96%, em comparação com o fechamento anterior de US$ 9.783,5/mt. O volume de negócios foi de 18.271, e os contratos abertos foram 308.330. A tendência geral mostrou uma flutuação descendente, com preços experimentando volatilidade após a abertura e fechando mais baixos. O contrato de cobre SHFE 2505 abriu a noite a 79.860 yuan/mt, atingindo o preço mais alto de 79.940 yuan/mt e o mais baixo de 79.430 yuan/mt, fechando finalmente a 79.650 yuan/mt. Caiu 670 yuan/mt, ou 0,83%, em comparação com o fechamento anterior de 79.950 yuan/mt. O volume de negócios foi de 46.572, e os contratos abertos foram 197.696. A tendência geral mostrou uma flutuação descendente, com preços flutuando após a abertura e declinando gradualmente, fechando mais baixos.

[Resumo da Reunião Matinal de Cobre SMM] Notícias: (1) Trump anunciará tarifas recíprocas no Jardim de Rosas da Casa Branca em 2 de abril, com detalhes provavelmente revelados na manhã de quarta-feira, horário de Pequim. Funcionários dos EUA afirmaram que o plano não incluirá nenhuma isenção (incluindo aquelas relacionadas a agricultores) e implementará tarifas setoriais em outro momento.

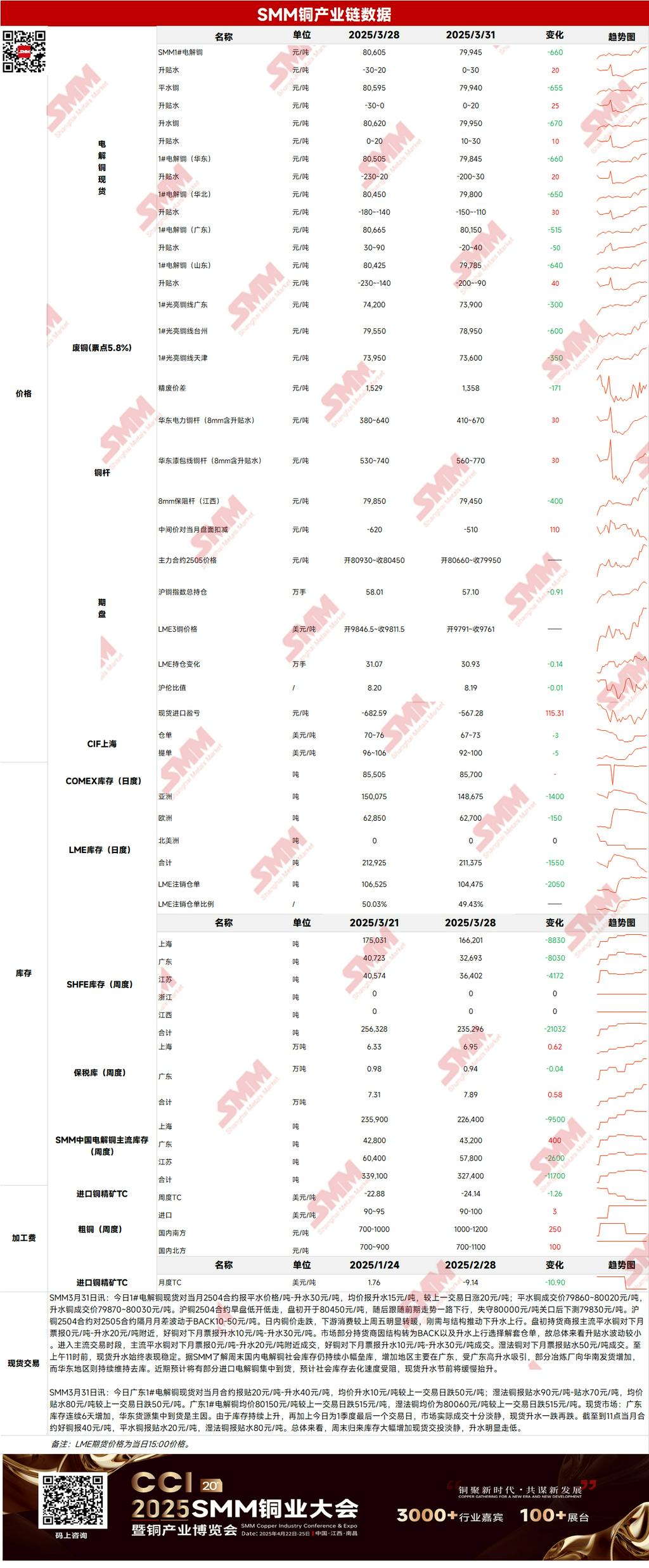

(2) Até segunda-feira, 31 de março, os estoques nacionais principais de cobre da SMM aumentaram 2.700 mt WoW para 337.200 mt. Em comparação com as mudanças nos estoques desde sexta-feira passada, apenas Xangai viu desestocagem, enquanto os estoques em outras regiões aumentaram.

Spot: (1) Xangai: Em 31 de março, os preços spot do cátodo de cobre #1 contra o contrato front-month 2504 foram cotados a paridade a um prêmio de 30 yuan/mt, com um prêmio médio de 15 yuan/mt, aumento de 20 yuan/mt em relação ao dia de negociação anterior. De acordo com a SMM, os estoques sociais domésticos de cátodo de cobre continuaram a se acumular ligeiramente durante o fim de semana, com o aumento principalmente em Guangdong, atraído por altos prêmios. Algumas fundições aumentaram os embarques para o sul da China, enquanto o leste da China continuou a desestocar. Espera-se que alguns cátodos de cobre importados cheguem em breve, o que pode desacelerar a desestocagem dos estoques sociais, e os prêmios spot devem subir lentamente antes do feriado.

(2) Guangdong: Em 31 de março, os preços spot do cátodo de cobre #1 contra o contrato front-month foram cotados a um desconto de 20 yuan/mt a um prêmio de 40 yuan/mt, com um prêmio médio de 10 yuan/mt, queda de 50 yuan/mt em relação ao dia de negociação anterior. No geral, os estoques aumentaram significativamente durante o fim de semana, e as negociações spot foram calmas, com prêmios diminuindo notavelmente.

(3) Cobre importado: Em 31 de março, os preços de garantia foram de US$ 67-73/mt, QP abril, com o preço médio caindo US$ 3/mt em relação ao dia de negociação anterior; os preços B/L foram de US$ 92-100/mt, QP abril, com o preço médio caindo US$ 5/mt em relação ao dia de negociação anterior. O cobre EQ (CIF B/L) foi de US$ 32-42/mt, QP abril, com o preço médio caindo US$ 3/mt em relação ao dia de negociação anterior, referenciando cargas chegando no início a meados de abril. Ontem, a proporção de importação contra o contrato de cobre SHFE 2504 foi de cerca de -750 yuan/mt, com o cobre LME 3M-Abril a C$ 23,69/mt, e a diferença entre abril e maio em torno de C$ 22,81/mt. As ofertas e marcas do mercado foram significativamente mais abundantes do que na sexta-feira passada, e a disposição dos fornecedores para vender foi maior. Ouviu-se dizer que as ofertas EQ para chegadas em meados de abril foram de US$ 35-45/5QP, enquanto as ofertas de garantia doméstica continuaram a cair para cerca de US$ 70-75/5QP, com contraofertas de compradores ouvidas tão baixas quanto US$ 60. Ouviu-se dizer que as ofertas de B/L registrado para início de abril foram de US$ 80/4QP, com preços caindo drasticamente, mas a disposição de compra dos compradores permanecendo fraca. No geral, o sentimento especulativo sobre tarifas esfriou, e a lógica do mercado mudou mais para lucro/prejuízo de importação após a proporção reagir. No curto prazo, a chegada de B/Ls domésticos empurrou o centro de prêmio para baixo.

(4) Cobre secundário: Em 31 de março, os preços de matérias-primas de cobre secundário caíram 300 yuan/mt WoW, com os preços de cobre brilhante nu em Guangdong a 73.800-74.000 yuan/mt, queda de 300 yuan/mt em relação ao dia de negociação anterior. A diferença de preço entre cátodo de cobre e sucata de cobre foi de 1.358 yuan/mt, queda de 171 yuan/mt WoW. A diferença de preço entre barra de cátodo de cobre e barra de cobre secundária foi de 1.050 yuan/mt. De acordo com pesquisas da SMM, à medida que os preços do cobre continuaram a recuar, alguns fornecedores de matérias-primas de cobre secundário decidiram reduzir os embarques para minimizar perdas, esperando que os preços do cobre reajam antes de vender. Ontem, o mercado de matérias-primas de cobre secundário viu negociações médias.

(5) Estoques: Em 31 de março, os estoques de cobre LME caíram 1.550 mt para 211.375 mt; em 31 de março, os estoques de garantia SHFE aumentaram 1.729 mt para 137.460 mt.

Preços: Macroscopicamente, a incerteza das políticas tarifárias dos EUA criou um sentimento de espera no mercado, com preocupações de que as tarifas dos EUA possam prejudicar a economia global. Enquanto isso, a reunião CSPT não revelou mais planos de cortes de produção, e os preços do cobre flutuaram para baixo. Internamente, o PMI de manufatura continuou a subir, permanecendo em território de expansão por dois meses consecutivos, fornecendo suporte de base para os preços do cobre. Fundamentalmente, sob altas disparidades de preços, algumas cargas fluíram do leste da China para o sul da China, aumentando os estoques sociais em Guangdong, enquanto a desestocagem no leste da China desacelerou. A recuperação atual do consumo é lenta, e espera-se que alguns cobres importados cheguem em breve, o que pode desacelerar a desestocagem dos estoques sociais. Até segunda-feira, 31 de março, os estoques nacionais principais de cobre da SMM aumentaram 2.700 mt WoW para 337.200 mt. Em comparação com as mudanças nos estoques desde sexta-feira passada, apenas Xangai viu desestocagem, enquanto os estoques em outras regiões aumentaram. Os estoques totais foram 54.000 mt menores do que os 391.200 mt YoY. No geral, o sentimento do mercado permanece cauteloso, mas com perspectivas de demanda melhorando e a compra física se recuperando, espera-se que os preços do cobre encontrem suporte hoje.

>Clique para ver o Banco de Dados Metálico SMM

[As informações acima são baseadas na coleta de mercado e avaliação abrangente pela equipe de pesquisa SMM. As informações fornecidas neste artigo são apenas para referência. Este artigo não constitui conselho direto de pesquisa de investimento. Os clientes devem tomar decisões com cautela e não usar isso como substituto do julgamento independente. Quaisquer decisões tomadas pelos clientes são irrelevantes para a SMM.]