Mercado de Futuros: Durante a noite, o cobre LME abriu a $9.531,5/mt, inicialmente flutuando para cima até um máximo de $9.574/mt durante a sessão, depois flutuando para baixo ao longo do dia. Atingiu um mínimo de $9.488/mt antes de uma leve recuperação e finalmente fechou a $9.493/mt, uma queda de 1,14%. O volume de negociação alcançou 15.000 lotes, e o interesse em aberto foi de 303.000 lotes. Durante a noite, o contrato mais negociado de cobre SHFE 2504 abriu a 78.140 yuan/mt, inicialmente alcançando um máximo de 78.320 yuan/mt, depois flutuando para baixo até um mínimo de 78.010 yuan/mt durante a sessão. Após uma leve recuperação, recuou novamente e finalmente fechou a 78.070 yuan/mt, uma queda de 0,47%. O volume de negociação alcançou 19.000 lotes, e o interesse em aberto foi de 164.000 lotes.

【Resumo Matinal de Cobre SMM】Notícias: (1) O Secretário de Energia dos EUA afirmou que o Presidente Trump pode suspender tarifas sobre o petróleo canadense em abril.

(2) A última pesquisa de expectativas do consumidor do Fed de Nova York mostrou que as expectativas de inflação de curto prazo nos EUA aumentaram em fevereiro, enquanto as expectativas de inflação de médio e longo prazo permaneceram estáveis. As expectativas públicas de piora das condições financeiras no próximo ano foram as mais fortes desde novembro de 2023.

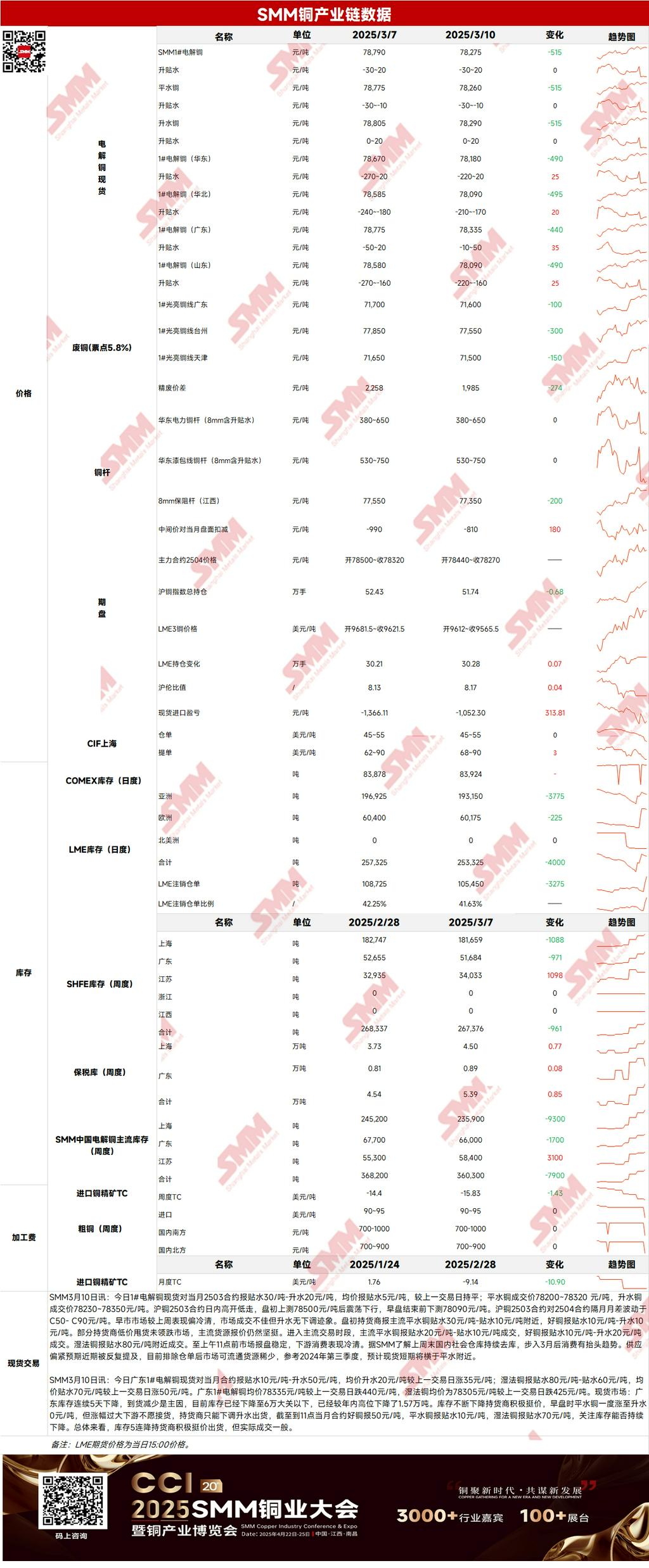

Mercado Spot: (1) Xangai: Em 10 de março, os preços spot do cátodo de cobre #1 contra o contrato do mês anterior 2503 foram cotados com um desconto de 30 yuan/mt a um prêmio de 20 yuan/mt, com um preço médio em desconto de 5 yuan/mt, estável em relação à semana anterior. Segundo a SMM, os armazéns sociais domésticos continuaram a reduzir estoques no fim de semana, e o consumo mostrou sinais de melhora em março. As expectativas de oferta restrita têm sido repetidamente mencionadas recentemente, e excluindo os warrants de armazém, a oferta comercializável permanece escassa. Referindo-se ao terceiro trimestre de 2024, espera-se que os preços spot permaneçam próximos à paridade no curto prazo.

(2) Guangdong: Em 10 de março, os preços spot do cátodo de cobre #1 contra o contrato do mês anterior foram cotados com um desconto de 10 yuan/mt a um prêmio de 50 yuan/mt, com um prêmio médio de 20 yuan/mt, um aumento de 35 yuan/mt em relação à semana anterior. No geral, os estoques diminuíram por cinco semanas consecutivas, e os fornecedores mantiveram firmes as cotações, mas as transações reais foram moderadas.

(3) Cobre Importado: Em 10 de março, os preços dos warrants de armazém foram de $45-55/mt, QP março, com o preço médio estável em relação à semana anterior; os preços B/L foram de $68-90/mt, QP abril, com o preço médio subindo $3/mt em relação à semana anterior. O cobre EQ (CIF B/L) foi cotado a $10-20/mt, QP março, com o preço médio subindo $1/mt em relação à semana anterior. As cotações referiram-se a cargas chegando em meados de março e início de abril. Ontem, a relação de preços SHFE/LME para o contrato de cobre SHFE 2503 estava em torno de -1.100 yuan/mt. O cobre LME 3M-março estava a B$5,9/mt, o cobre LME 3M-abril estava a B$5,97/mt, e o spread de março para abril estava em torno de C$0,07/mt. Os fornecedores não estavam muito ativos em cotar ontem, e o sentimento do mercado esfriou significativamente em comparação com a última sexta-feira. Cotações dispersas para warrants de armazém doméstico e cobre EQ foram ouvidas, mas as transações foram raras.

(4) Cobre Secundário: Em 10 de março, os preços das matérias-primas de cobre secundário caíram 100 yuan/mt em relação ao mês anterior. Os preços do cobre brilhante nu em Guangdong foram de 71.500-71.700 yuan/mt, um aumento de 200 yuan/mt em relação à semana anterior. A diferença de preço entre metal primário e sucata foi de 1.985 yuan/mt, uma queda de 273 yuan/mt em relação ao mês anterior. A diferença de preço entre barras de cobre primário e secundário foi de 1.325 yuan/mt. De acordo com a pesquisa da SMM, os recuos nos preços do cobre combinados com a diferença de preço entre barras de cobre primário e secundário permanecendo acima do limite vantajoso levaram a uma recuperação nos pedidos a jusante. Empresas de barras de cobre secundário indicaram que as expectativas para a temporada de pico de consumo tradicional estão marginalmente melhorando.

(5) Estoques: Em 10 de março, os estoques de cátodo de cobre LME diminuíram 4.000 mt para 253.325 mt. No mesmo dia, os estoques de warrants SHFE diminuíram 893 mt para 156.594 mt.

Preços: No lado macro, Trump reconheceu que sua política tarifária abrangente pode trazer alguma dor "de curto prazo" aos americanos e não descartou a possibilidade de que a dor relacionada às tarifas possa levar a uma recessão. Essa declaração aumentou a aversão ao risco no mercado, fazendo com que o índice do dólar dos EUA se recuperasse, o que pressionou os preços do cobre. Além disso, preocupações de que as políticas tarifárias dos EUA possam prejudicar a economia global e enfraquecer a demanda por energia levaram os preços internacionais do petróleo a cair para o menor nível em seis meses, pressionando ainda mais os preços do cobre. No lado dos fundamentos, os altos preços do cobre têm suprimido o consumo doméstico a jusante. No entanto, com a aproximação da temporada de pico de consumo, espera-se que os recuos nos preços do cobre impulsionem os pedidos a jusante. Em 10 de março, os dados da SMM mostraram que os estoques de cobre nas principais regiões do país diminuíram 8.000 mt em relação à semana anterior para 360.000 mt. Notavelmente, os estoques domésticos atuais já estão abaixo dos níveis do mesmo período do ano passado, indicando um ponto de virada nas tendências de estoque. Olhando para esta semana, espera-se que a abertura da janela de exportação impulsione o aumento das exportações e a redução das importações. Combinado com uma recuperação no consumo durante a temporada de pico de produção, espera-se que os estoques sociais continuem diminuindo. Em termos de preços, espera-se que os preços do cobre mantenham uma tendência de flutuação estável hoje.

》Clique para Ver o Banco de Dados de Metais SMM

【As informações acima são baseadas em dados de mercado coletados e avaliações abrangentes pela equipe de pesquisa da SMM. As informações fornecidas são apenas para referência e não constituem aconselhamento de investimento direto. Os clientes devem tomar decisões prudentes e não substituir essas informações por julgamento independente. Quaisquer decisões tomadas pelos clientes não estão relacionadas à SMM.】