Gelombang Ekspansi Berhadapan dengan "Perbedaan Suhu Permintaan", Substitusi Domestik Dipercepat Namun Terobosan High-End Tertekan

Meninjau kembali periode 2021-2025, dari sisi pasokan, hingga akhir 2025 terdapat 8 perusahaan pelat otomotif domestik dengan kapasitas produksi stabil, dengan total kapasitas tahunan sekitar 1 juta ton, menandakan bahwa China telah membangun sistem pasokan berskala besar. Namun, tambahan kapasitas hampir 400.000 ton masih dalam tahap pembangunan atau komisioning, mengindikasikan tekanan pasokan di masa depan akan terus berlanjut.

Pada 2025, pangsa pasar perusahaan asing terdesak signifikan. Di pasar panel dalam yang sensitif harga, perusahaan domestik, dengan memanfaatkan keunggulan biaya, telah berhasil mencapai lokalisasi skala besar. Di sektor panel luar yang lebih menuntut secara teknis, meskipun perusahaan domestik terkemuka memiliki kemampuan untuk memasok dan hingga batas tertentu mengencerkan pesanan asing, mereka masih tertinggal di belakang perusahaan asing dalam hal hasil produk, stabilitas kualitas permukaan, dan biaya produksi keseluruhan. Pasar panel luar high-end belum sepenuhnya tertembus.

Selain itu, terdapat "perbedaan suhu" yang nyata antara status perkembangan industri pelat otomotif dengan data produksi dan penjualan otomotif terminal. Meskipun total produksi mobil domestik terus meningkat dan tingkat penetrasi kendaraan listrik baru (NEV) melesat cepat, pertumbuhan konsumsi pelat otomotif tidak sepenuhnya sinkron. Di balik fenomena ini terdapat tarik-ulur antara tuntutan kuat produsen mobil untuk menekan biaya dan pemilihan material. Beberapa produsen mobil, demi mengejar target penjualan, meningkatkan penggunaan pelat aluminium pada model baru tetapi juga mengganti aluminium dengan baja di komponen lain untuk menyeimbangkan biaya, mengakibatkan pertumbuhan permintaan pelat aluminium secara keseluruhan yang moderat alih-alih eksplosif.

Saat ini, industri secara keseluruhan menunjukkan karakteristik "pasar pembeli", dengan tekanan penurunan biaya dari produsen mobil yang diutamakan, membatasi daya tawar pemasok material. Strategi seperti mempertahankan harga secara kolektif, yang efektif di sektor can stock dan foil baterai, sulit diterapkan. Di tingkat kebijakan, meskipun tujuan "dua karbon" nasional menguntungkan untuk peringanan bobot kendaraan dan aplikasi aluminium dalam jangka panjang, dalam jangka pendek, pertimbangan biaya sering kali lebih diutamakan daripada tuntutan peringanan bobot dalam pengelolaan mikro perusahaan. Secara keseluruhan, industri lembaran otomotif berada pada tahap kritis transisi dari ekspansi skala ke peningkatan kualitas, menampilkan gambaran kompleks dimana ekspansi kapasitas yang cepat berdampingan dengan pertumbuhan permintaan struktural dan penyesuaian mendalam dalam lanskap persaingan, di bawah pengaruh bersama panduan kebijakan makro dan permintaan pasar.

Perubahan Kecepatan Pertumbuhan dan Tantangan Struktural: Restart Lokalisasi dan Peringanan Bobot Panel Eksterior Membentuk Siklus Baru

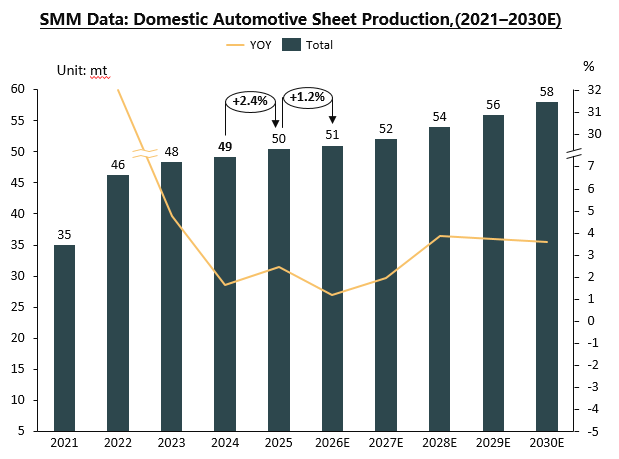

Ke depan, industri lembaran otomotif diperkirakan akan memasuki fase perkembangan matang yang ditandai dengan perlambatan pertumbuhan, pendalaman struktural, dan persaingan yang mengintensif. Berdasarkan tata letak kapasitas saat ini dan analisis permintaan, produksi lembaran otomotif domestik diproyeksikan mencapai 550.000–600.000 ton per tahun pada 2030, dengan tingkat pertumbuhan tahunan gabungan rata-rata tetap dalam digit tunggal. Industri mempertahankan pandangan hati-hati optimis terhadap konsumsi jangka menengah dan panjang. Terobosan utama dalam beberapa tahun mendatang diantisipasi akan berfokus pada lokalisasi komprehensif panel eksterior. Dengan upaya teknologi terus-menerus dan akumulasi pengalaman produksi oleh perusahaan domestik, pada 2027–2030, efisiensi produksi, pengendalian biaya, dan kualitas permukaan panel eksterior high-end diperkirakan akan secara bertahap mendekati atau bahkan mencapai tingkat internasional yang maju, mencapai substitusi lebih lanjut atas produk impor. Sementara itu, penekanan kembali baru-baru ini pada "peringanan bobot" dan "pembangunan berkualitas tinggi industri aluminium" juga menandakan bahwa peningkatan material dan pendalaman aplikasi akan mendapatkan perhatian kembali dari kebijakan dan pasar.

Pendorong sisi permintaan akan menjadi lebih beragam dan tidak pasti. Pertumbuhan berkelanjutan dalam produksi dan penjualan NEV tetap menjadi dasar bagi permintaan lembaran aluminium, tetapi permintaan tambahan yang didorong oleh ini harus dilihat secara rasional, karena peningkatan penggunaan aluminium per kendaraan tidak linier dan sangat dibatasi oleh biaya. Tekanan biaya yang terus-menerus, persaingan dari rute multi-material seperti hybrid baja-aluminium, dan risiko kelebihan kapasitas potensial akan menguji ketahanan operasional perusahaan. Selain itu, perubahan dalam lingkungan perdagangan internasional dan persyaratan teknis memperkenalkan variabel untuk bisnis ekspor.

Kesimpulannya, industri lembaran otomotif Tiongkok dari 2025 hingga 2030 akan bertransisi dari ekspansi kuantitatif ke peningkatan kualitatif dan optimasi struktural. Agar perusahaan dapat memperoleh posisi yang menguntungkan di masa depan, mereka harus menemukan keseimbangan yang tepat antara inovasi teknologi berkelanjutan untuk menembus hambatan dalam produk high-end seperti panel eksterior, pengendalian biaya ekstrem untuk menghadapi persaingan harga yang ketat, dan strategi pasar yang fleksibel untuk memanfaatkan permintaan domestik dan luar negeri yang beragam. Di tingkat kebijakan, jika langkah-langkah yang lebih terarah dapat diperkenalkan untuk mendukung terobosan teknologi kunci, mengarahkan pelepasan kapasitas yang teratur, dan mempromosikan pembentukan sistem kolaborasi industri yang lebih efisien, hal ini akan berkontribusi pada pengembangan berkualitas tinggi industri yang lebih sehat dan berkelanjutan.