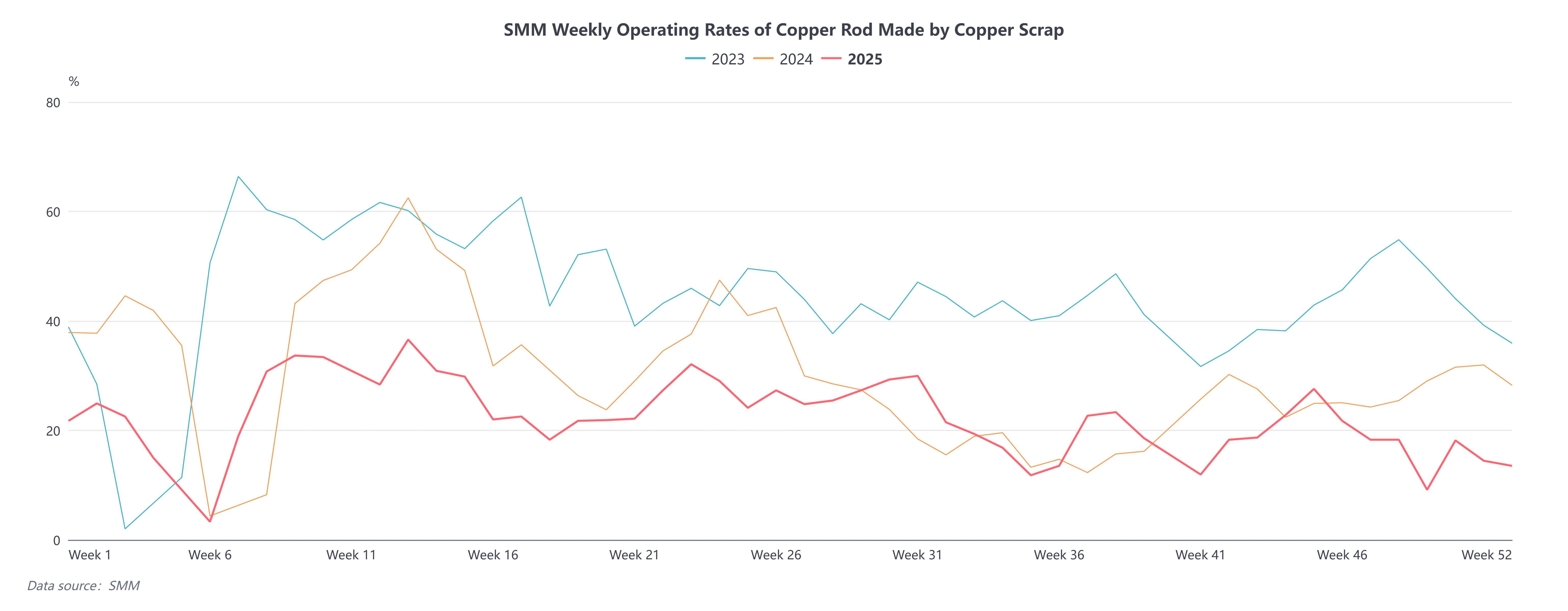

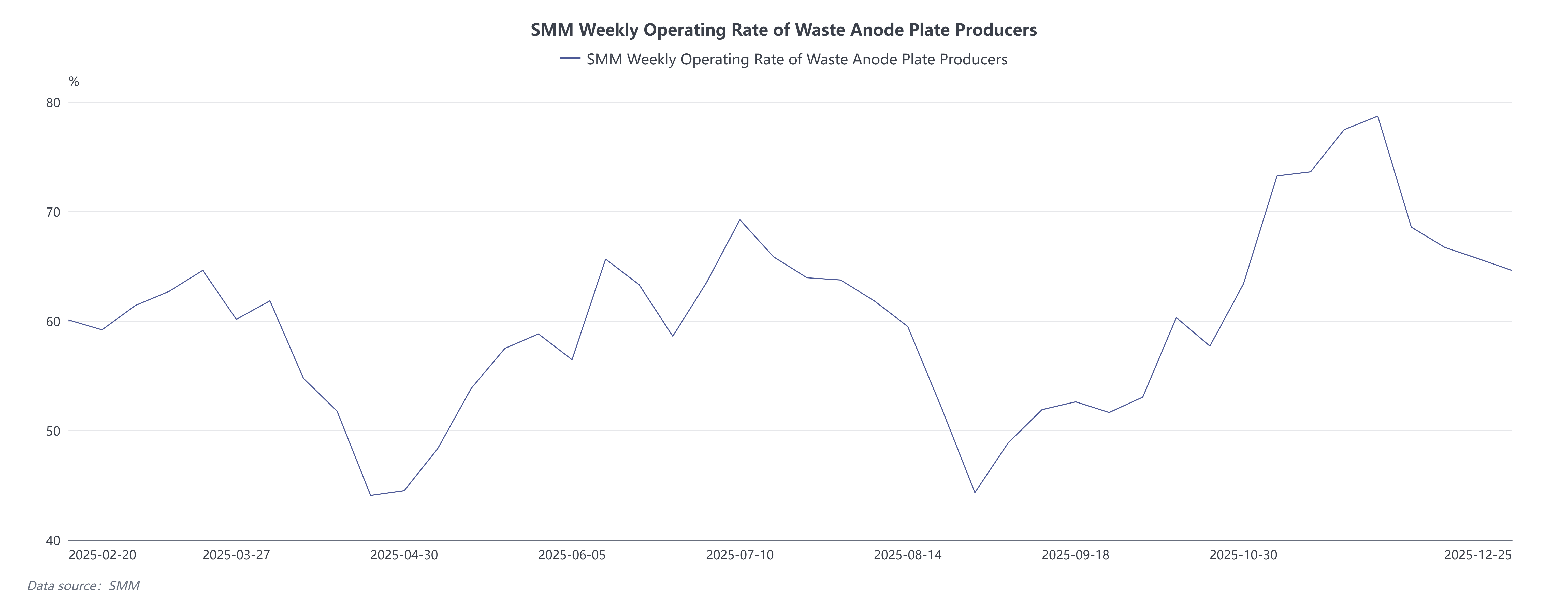

Sejak pertengahan hingga akhir September 2025, harga tembaga melonjak dengan kuat dan cepat, berulang kali mencapai rekor tertinggi. Hingga kini, kontrak tembaga SHFE 2601 mencapai puncak 99.730 yuan/ton, sementara harga tembaga kilap tanpa pajak naik hingga 85.700 yuan/ton. Didorong oleh kenaikan cepat harga tembaga, selisih harga antara logam primer dan scrap terus melebar, bahkan pernah melampaui 5.000 yuan/ton. Secara historis, kenaikan cepat harga tembaga tak terhindarkan mendorong pemilik bahan baku tembaga daur ulang untuk meningkatkan penjualan, menyebabkan selisih harga antara logam primer dan scrap melebar. Hal ini meningkatkan keunggulan ekonomi tembaga scrap relatif terhadap katoda tembaga, mendongkrak tingkat operasi perusahaan batang tembaga sekunder, dan meningkatkan produksi tembaga elektrolitik sekunder, sehingga menaikkan ekspektasi produksi katoda tembaga yang lebih tinggi dan konsumsi yang tertekan. Namun, situasi aktual sangat menyimpang dari ekspektasi teoretis selama kenaikan harga tembaga terkini. Menurut data SMM, tingkat operasi mingguan perusahaan batang tembaga sekunder sampel pada H2 2025 turun lebih lanjut dibandingkan periode sama 2024 dan 2023, bahkan mencapai rekor terendah (tidak termasuk dampak liburan Tahun Baru Imlek). Ini sangat kontras dengan periode sama 2024, ketika kenaikan harga tembaga mendongkrak tingkat operasi perusahaan daur ulang, mendorong penjualan aktif supplier, dan memicu sentimen pembelian kuat di kalangan pedagang hilir serta perusahaan kabel dan kawat. Dalam latar belakang pasokan bahan baku yang melimpah, tingkat operasi batang tembaga sekunder terus naik. Pada 2025, meski harga tembaga berulang kali mencapai rekor baru, tingkat operasi batang tembaga sekunder tetap rendah. Sementara itu, tingkat operasi mingguan untuk pelat anode produksi scrap terus meningkat selama kenaikan harga tembaga.

Mengapa fenomena ini terjadi? SMM menganalisis beberapa alasan:

1. Sisi Pasokan

Masalah Bahan Baku: Pasokan tembaga scrap tidak meningkat seperti biasa dengan kenaikan harga tembaga. Setelah liburan Hari Nasional, musim sepi tradisional dan ekspektasi supplier atas penurunan harga mendatang menyebabkan keengganan membangun inventaris baru, malah mendorong penurunan stok aktif. Harga tembaga tinggi menekan pembuatan scrap baru dari perusahaan pengolahan, sementara penurunan pasokan scrap pada Q4 secara signifikan mengurangi volume daur ulang di perusahaan daur ulang, secara kolektif mengakibatkan pasokan beredar tidak cukup di pasar bahan baku tembaga daur ulang.

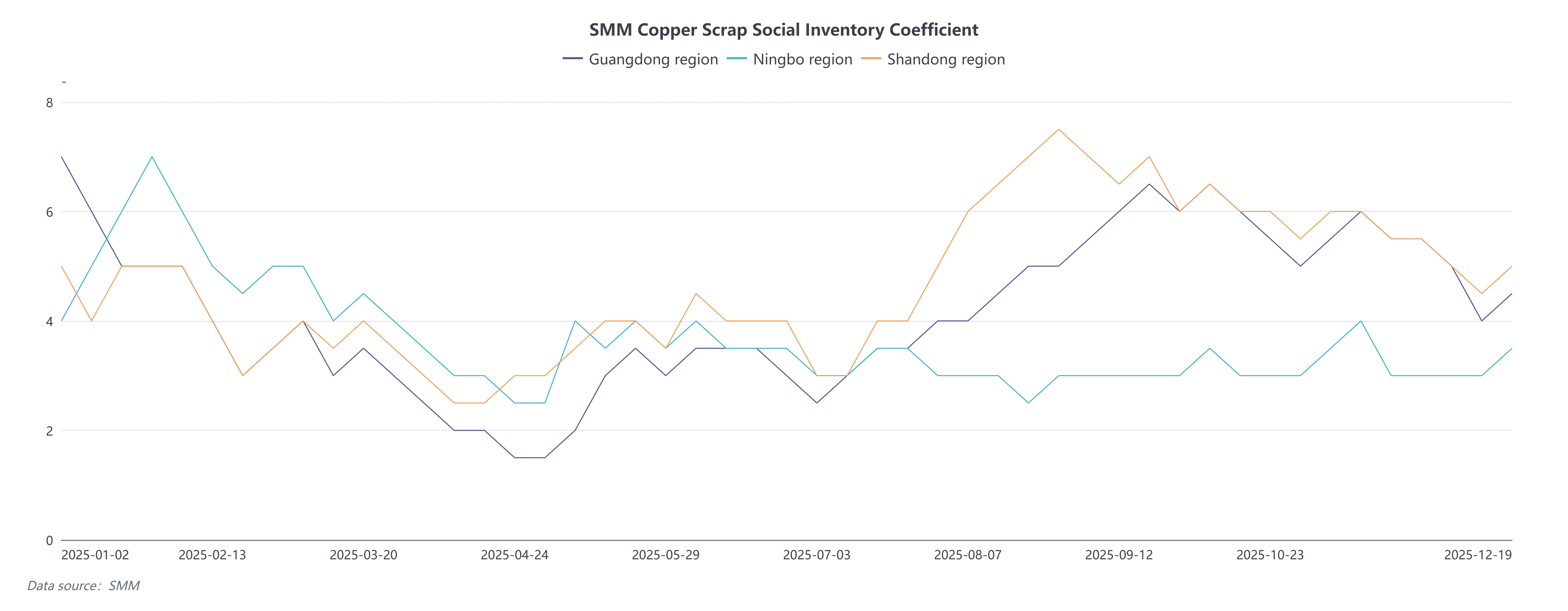

Menurut koefisien inventaris SMM untuk bahan baku tembaga daur ulang di tiga wilayah, koefisien inventaris bahan baku tembaga daur ulang turun signifikan di Q4. Meskipun harga tembaga terus mencapai rekor baru, tetap sulit meningkatkan peredaran bahan baku tembaga daur ulang. Pada saat yang sama, ketika harga jual pelat anode 500-1.000 yuan/ton lebih tinggi daripada batang tembaga sekunder, perusahaan lebih memilih memproduksi pelat anode dari bahan baku tembaga daur ulang.

2. Sisi Permintaan

2. Sisi Permintaan

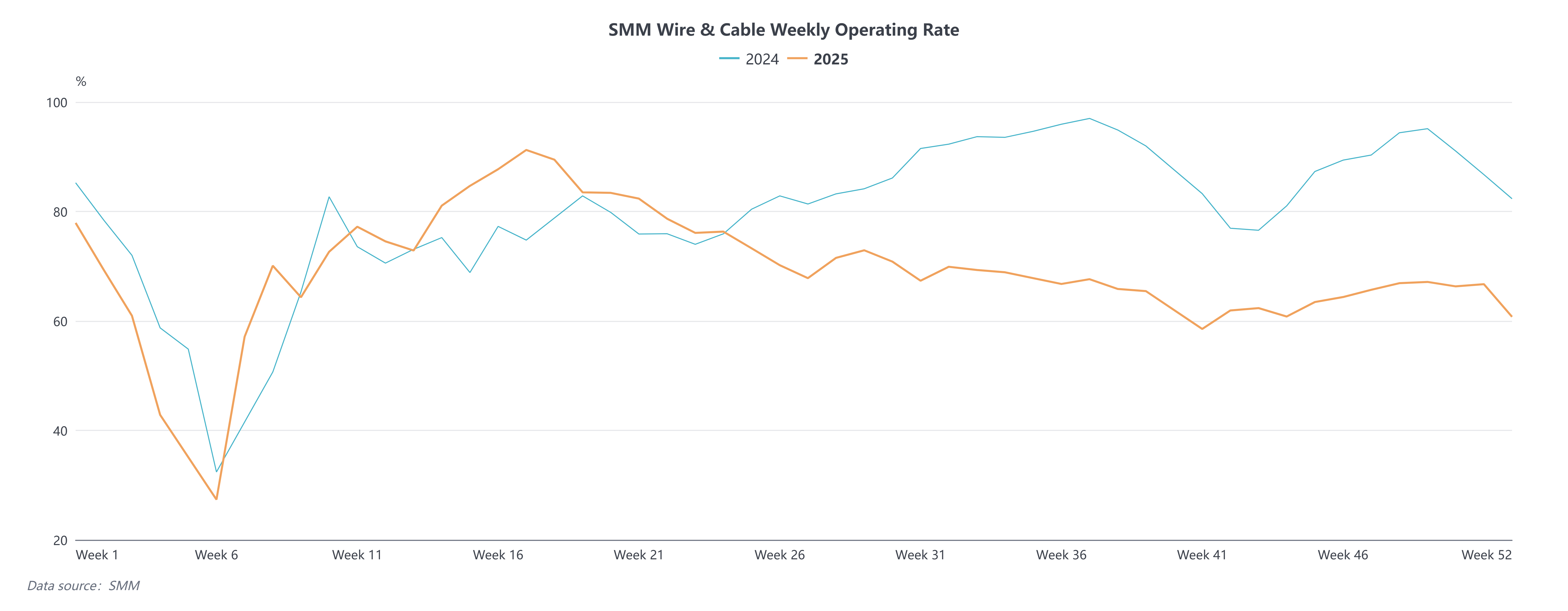

Perusahaan umumnya mengadopsi strategi "pembelian tertunda" dalam lingkungan harga tembaga tinggi, hanya membeli saat pengiriman mendesak, yang menyulitkan kenaikan harga mendongkrak konsumsi segera. Menurut SMM, tingkat operasi perusahaan kabel dan kawat sampel dalam survei mingguan menunjukkan penurunan signifikan dibandingkan periode sama tahun-tahun sebelumnya, karena harga tembaga tinggi menekan permintaan konsumsi pengguna akhir.

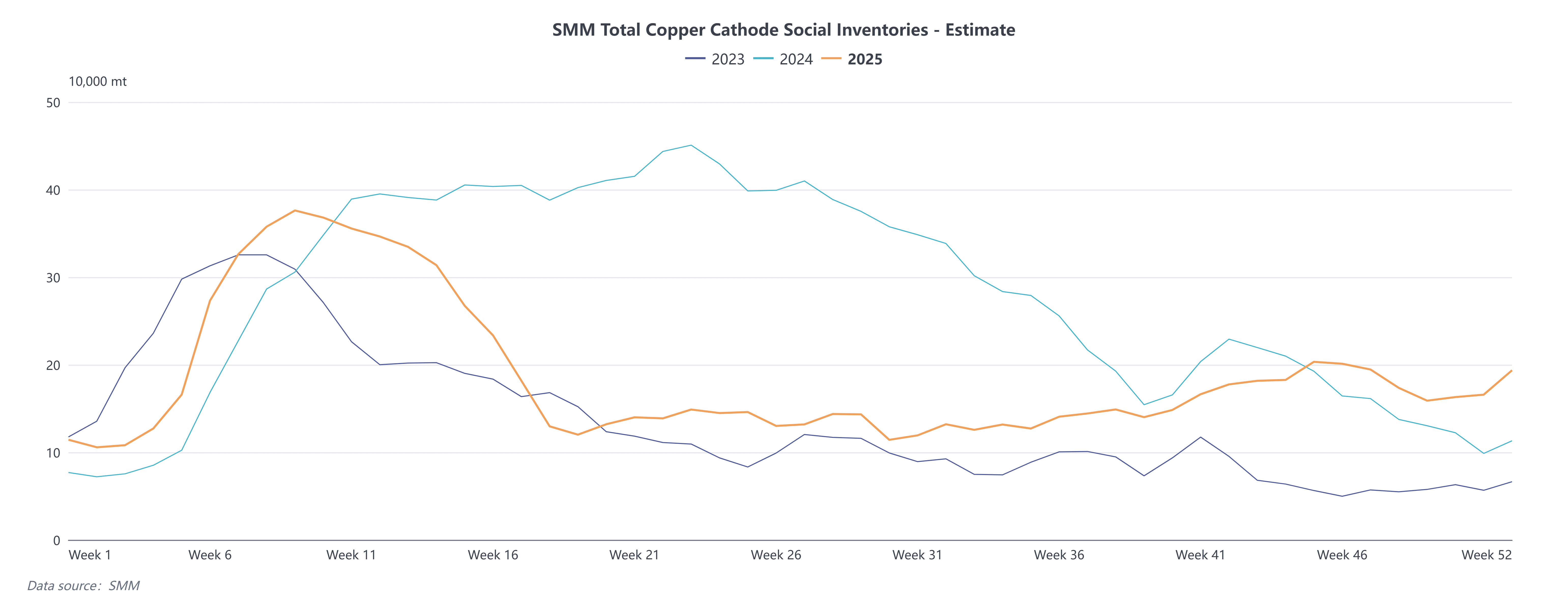

Kesimpulannya, selama lonjakan harga tembaga putaran ini, pasokan bahan baku tembaga sekunder tidak sesuai ekspektasi, sementara permintaan pengguna akhir terkena dampak ketakutan akan harga tinggi, menyebabkan penundaan pengiriman. Penundaan permintaan pembelian bahan baku mengakibatkan berkurangnya konsumsi baik bahan baku tembaga sekunder maupun katoda tembaga. Namun, karena persyaratan pengiriman kontrak jangka panjang untuk pelat anode, perusahaan pemanfaatan scrap mempertahankan produksi pelat anode normal, dan lebih banyak bahan baku tembaga sekunder mengalir ke sektor peleburan. Ditambah dengan bahan baku melimpah di pabrik peleburan dan konsumsi pengguna akhir katoda tembaga yang lesu, produksi katoda tembaga tetap stabil, menyebabkan peningkatan inventaris katoda tembaga spot.

Ke depan, seiring masalah terkait kebijakan di industri daur ulang belum terselesaikan, selisih harga antara logam primer dan scrap diperkirakan tetap lebar. Kebijakan akan terus berdampak pada penurunan produksi batang tembaga sekunder sambil mendongkrak produksi pelat anode. Selisih harga antara logam primer dan scrap diproyeksikan mempertahankan kisaran 3.000–4.000 yuan/ton dalam jangka menengah dan panjang.