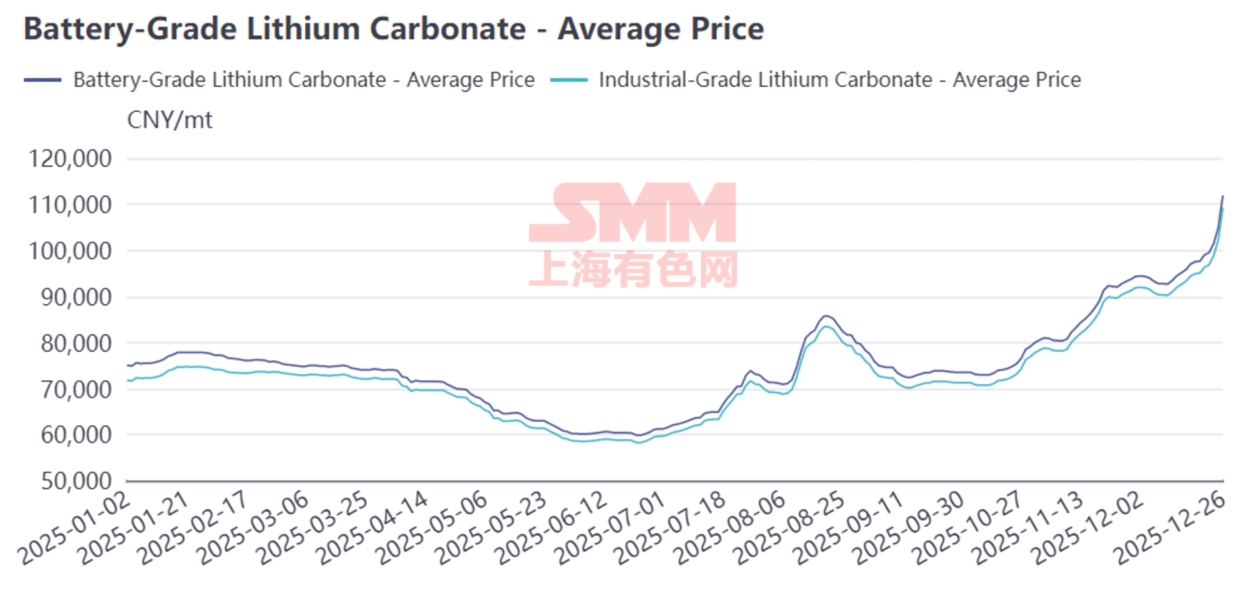

Tinjauan Harga

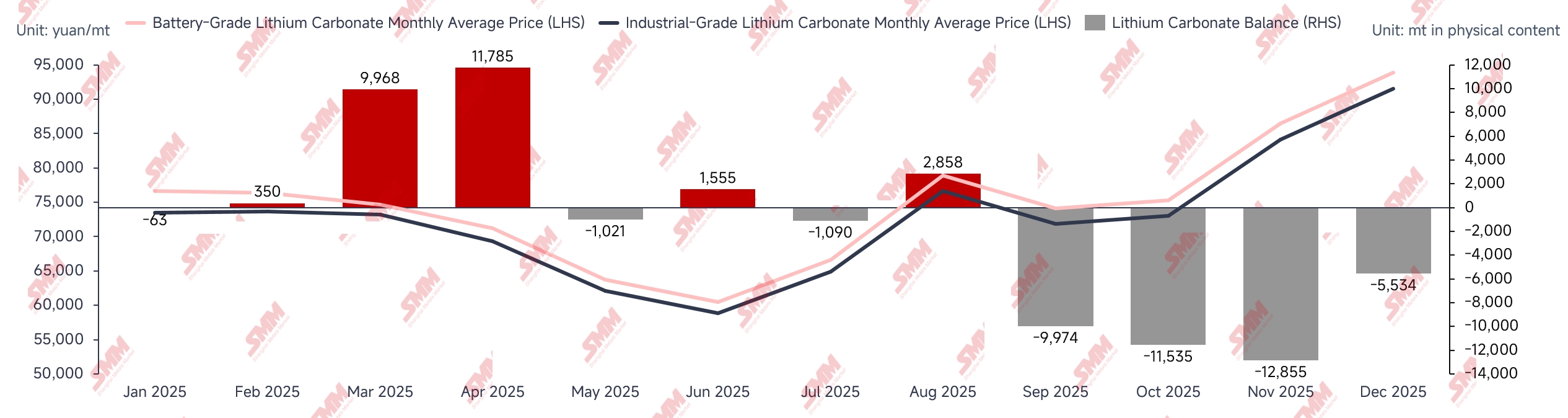

Paruh Pertama 2025: Setelah Tahun Baru Imlek, pemulihan dan peningkatan produksi di tambang dan pabrik garam terkemuka di Jiangxi menyebabkan surplus bulanan litium karbonat yang signifikan. Surplus besar ini menekan harga spot, sementara sentimen modal yang mengalir ke pasar berjangka menyebabkan situasi oversold di paruh pertama tahun, dengan harga litium karbonat turun ke posisi terendah di bawah 60.000 yuan/ton. Pabrik kimia litium non-terintegrasi menghadapi tekanan kerugian yang besar, menyebabkan pengurangan atau penghentian produksi secara luas, mengubah pasar dari surplus bulanan yang signifikan menjadi keseimbangan ketat.

Paruh Kedua 2025: Sektor EV dan ESS tumbuh melampaui ekspektasi, mendorong peningkatan berkelanjutan dalam jadwal produksi sel baterai dan bahan katoda. Meskipun ini juga meningkatkan semangat operasional pabrik kimia litium, berkurangnya sumber daya litium di Jiangxi dan Qinghai mengakibatkan tingkat pertumbuhan pasokan litium karbonat tidak dapat mengimbangi pertumbuhan permintaan. Di paruh kedua tahun, neraca bulanan litium karbonat menunjukkan destocking signifikan yang berkelanjutan, dengan harga rebound dari titik terendah dan tren kenaikan berlanjut.

Tinjauan Sisi Pasokan

Tinjauan Produksi Litium Karbonat Domestik SMM

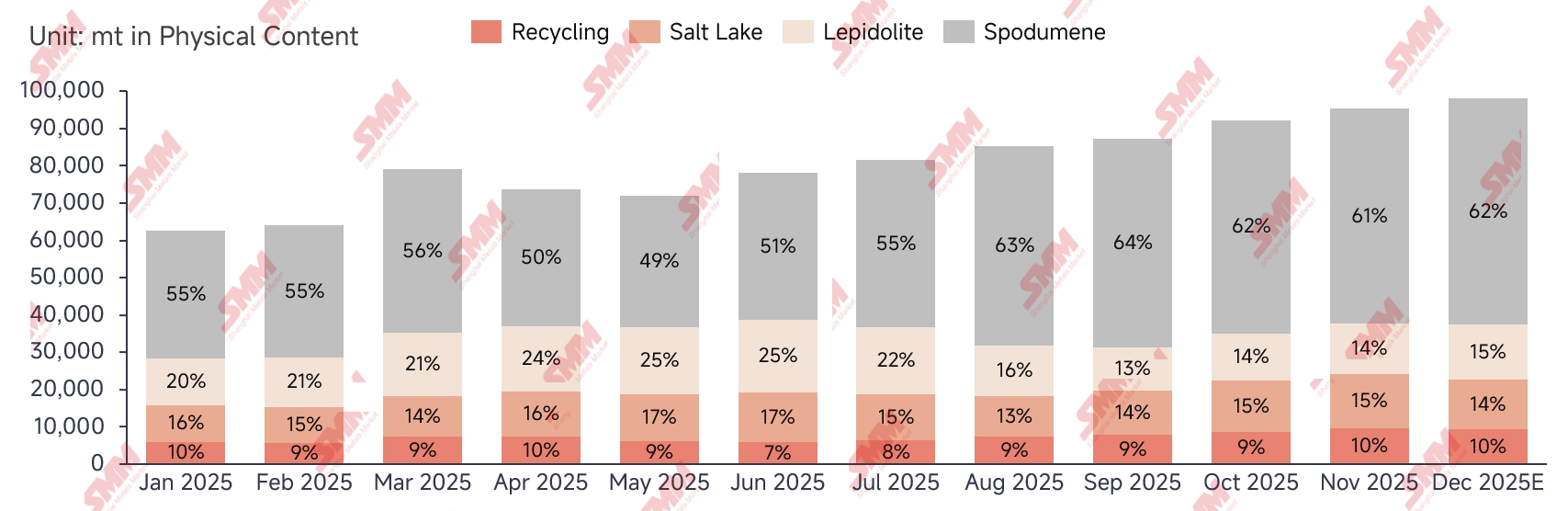

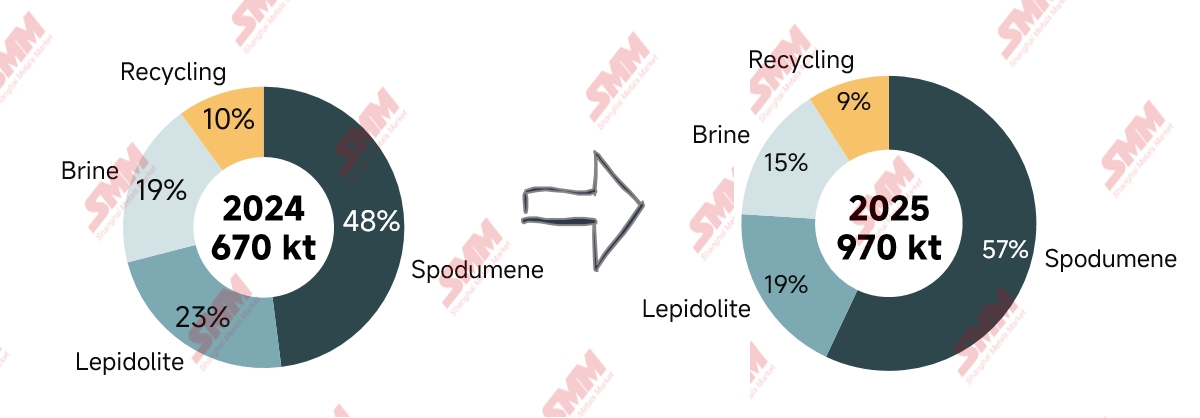

Pada tahun 2025, produksi litium karbonat domestik SMM mencapai sekitar 970.000 ton, meningkat signifikan 43% tahun-ke-tahun. Di awal tahun, output bulanan tetap pada level rendah untuk tahun ini karena perawatan terkonsentrasi di pabrik kimia litium. Setelah Tahun Baru Imlek, permintaan pulih, ditambah dengan dimulainya kembali produksi di tambang dan pabrik garam terkemuka di Jiangxi, menyebabkan output bulanan melonjak tajam menjadi 80.000 ton. Selanjutnya, karena penurunan harga litium karbonat yang berlebihan, pabrik kimia litium non-terintegrasi menderita kerugian parah dan secara signifikan memotong produksi, menyebabkan output bulanan terus menyusut. Baru setelah beberapa kali rebound di pasar berjangka memicu permintaan lindung nilai, produksi secara bertahap pulih. Di paruh kedua tahun, terjadi pengurangan pasokan signifikan di Jiangxi dan Qinghai. Namun, seiring harga litium karbonat berhenti turun dan rebound, ditambah dengan pertumbuhan permintaan yang lebih kuat dari perkiraan, semangat produksi berbasis spodumena melonjak, mengimbangi pengurangan di Jiangxi dan Qinghai. Output bulanan terus memecahkan rekor baru, mendekati tanda 100.000 ton. Berdasarkan bahan baku, litium karbonat berbasis spodumena menunjukkan pertumbuhan nyata, dengan output melonjak 70% tahun-ke-tahun, dan proporsinya mendekati 60%.

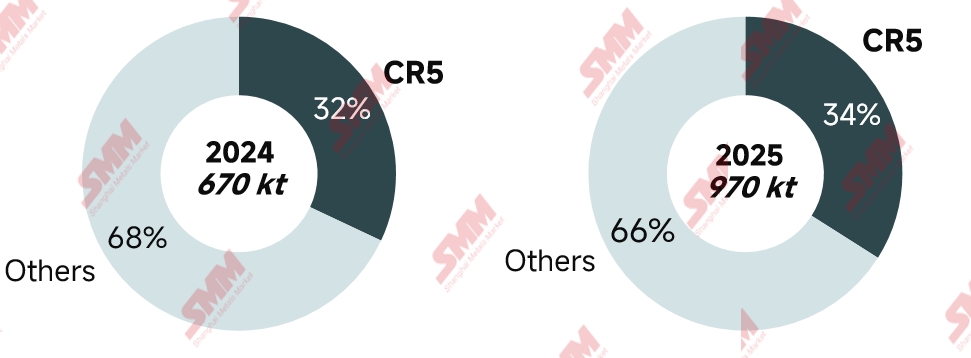

Dari perubahan saat ini dalam pangsa pasar CR5, konsentrasi industri perusahaan litium karbonat tetap relatif kecil, dengan banyak peserta di sektor ini. Pabrik kimia litium terkemuka tingkat pertama dan kedua telah melakukan tindakan ekspansi kapasitas tertentu tahun ini, tetapi secara keseluruhan pangsa pasar CR5 menunjukkan sedikit perubahan dibandingkan tahun lalu.

Impor Luar Negeri

Berdasarkan data bea cukai, impor litium karbonat China pada tahun 2025 mencapai sekitar 250.000 ton, naik 9% dari tahun sebelumnya. Chili dan Argentina tetap menjadi sumber utama impor litium karbonat China, dengan impor dari Chili total sekitar 150.000 ton, turun 17% dari tahun sebelumnya, menyumbang 60% dari total impor China; impor dari Argentina mencapai sekitar 70.000 ton, naik 56% dari tahun sebelumnya, mewakili 28% dari total impor; impor dari Indonesia sekitar 6.000 ton, terutama diproduksi oleh perusahaan kimia litium China yang beroperasi di luar negeri, menyumbang 2% dari total impor China.

Meskipun pengiriman litium karbonat dari Chili ke China menurun dari tahun sebelumnya, pengiriman litium sulfat meningkat signifikan. Pengiriman litium sulfat Chili ke China pada tahun 2025 sekitar 90.000 ton dalam kandungan fisik (konversi ke setara litium karbonat bervariasi per batch karena perbedaan kadar litium), naik 29% dari tahun sebelumnya.

Di sisi ekspor, pangsa ekspor litium karbonat China relatif kecil, dan pertumbuhan permintaan luar negeri secara keseluruhan saat ini lesu. Produksi litium karbonat dari salt lake luar negeri memiliki keunggulan biaya relatif. Pada tahun 2025, ekspor litium karbonat China kurang dari 5.000 ton.

Tinjauan Sisi Permintaan

Pasar EV

Pasar kendaraan listrik baru (NEV) global mempertahankan pertumbuhan di tengah perbedaan regional pada tahun 2025, dengan penjualan NEV global diperkirakan mencapai sekitar 20 juta unit, naik 17% dari tahun sebelumnya. Pasar China terus memimpin, menyumbang lebih dari 70% dari penjualan global, didukung oleh rantai pasok yang mapan dan permintaan konsumen yang berkelanjutan, beralih dari "ekspansi skala" ke "peningkatan struktural" dengan tingkat pertumbuhan tahunan melebihi 20%. Eropa mencapai pertumbuhan stabil, didorong oleh standar regulasi tinggi dan kebijakan lokalisasi, dengan tingkat pertumbuhan tahunan sekitar 10%. Namun, pengetatan subsidi dan hambatan perdagangan yang mendalam mengintensifkan persaingan pasar. Di AS, dipengaruhi oleh penyesuaian Undang-Undang OBBBA, insentif energi baru melemah, daya saing kendaraan bahan bakar konvensional pulih, dan pasar NEV penumpang mengalami penurunan tahunan. Secara keseluruhan, pasar NEV global pada tahun 2025 menunjukkan pola "pertumbuhan melambat tetapi fondasi solid," dengan perbedaan kebijakan regional membentuk ulang tata letak rantai industri masa depan.

Pasar ESS

Pasar ESS global menunjukkan kinerja luar biasa pada tahun 2025, dengan pengiriman sel baterai global diperkirakan melebihi 550 GWh, yang merepresentasikan tingkat pertumbuhan tahun-ke-tahun hampir 80%. Permintaan melonjak di beberapa wilayah. Momentum pasar ESS China terus menguat, sementara Timur Tengah, Australia, dan Asia Tenggara juga mencatatkan kinerja pasar yang mengesankan didorong oleh kebijakan yang mendukung, agak mengurangi pangsa permintaan AS dan Eropa.

Secara regional, pasar ESS China memulai transisi kritis dari alokasi penyimpanan energi wajib menuju operasi yang berorientasi pasar, didorong oleh kebijakan panduan "Dokumen No. 136". Selanjutnya, "Dokumen No. 394" dan "Dokumen No. 411" diterbitkan, membuka jalan bagi komersialisasi ESS dengan membentuk pasar listrik nasional yang terpadu dan memperkaya mekanisme pendapatan. Mongolia Dalam mencapai pertumbuhan pasar yang eksplosif, menjadi pendorong pertumbuhan signifikan untuk tahun tersebut, memanfaatkan kebijakan subsidi kapasitas yang belum pernah terjadi sebelumnya dan "Rencana Penggandaan Energi Baru" (menargetkan kapasitas terpasang energi terbarukan 150 GW pada 2025). Secara keseluruhan, pasar ESS China mencatatkan kinerja luar biasa pada 2025 di atas basis tinggi, didukung oleh kebijakan lokal selama transisi menuju pasar. Permintaan AS berfluktuasi karena perubahan berulang dalam kebijakan tarif, menyebabkan fenomena lonjakan ekspor yang berlanjut hingga Oktober. Lonjakan ini akhirnya mereda setelah negosiasi tarif AS-China menetapkan arah kebijakan tarif untuk tahun mendatang. Pasar ESS Eropa mengalami pergeseran struktural di bawah pengaruh ganda dari kebijakan yang jelas dan peristiwa tak terduga, secara bersama-sama merangsang wabah terkonsentrasi dan pertumbuhan kuat permintaan ESS rumah tangga tahun ini. Bahan Katoda

Pada 2025, SMM memperkirakan total produksi LFP China sekitar 3,75 juta ton, naik 60% YoY. Didorong oleh pertumbuhan permintaan yang lebih tinggi dari perkiraan di pasar EV dan ESS, peningkatan output LFP domestik terkonsentrasi di paruh kedua tahun. Hampir 20 perusahaan unggulan tingkat pertama dan kedua beroperasi pada kapasitas penuh, sementara pesanan dan volume pemrosesan tol untuk usaha kecil dan menengah juga meningkat signifikan, mendorong tingkat operasi industri di atas 70%. Dalam hal struktur produk, produk kompaksi tinggi terus meningkatkan penetrasi, dengan pangsa LFP kompaksi tinggi generasi ke-4 dalam total produksi naik menjadi 10–15%, meskipun pasokan kapasitas kompaksi tinggi tetap ketat.

Pada tahun 2025, SMM memperkirakan produksi total bahan katoda ternier China mencapai sekitar 820.000 ton, meningkat hampir 20% tahun-ke-tahun, terutama diuntungkan dari ekspansi volume yang cepat bahan mid-nikel bertegangan tinggi dan pertumbuhan kuat di pasar daya kecil. Saat ini, kelebihan pasokan bahan katoda ternier domestik sangat menonjol, dengan tingkat operasi rata-rata industri diperkirakan hanya 45% pada tahun 2025. Di tengah persaingan yang semakin intensif dan potensi pertumbuhan pasar yang terbatas, ekspansi lebih lanjut kapasitas bahan katoda ternier domestik sangat tidak mungkin terjadi.

Keseimbangan Pasokan-Dan-Permintaan serta Inventaris

Pada tahun 2025, lithium karbonat domestik mengalami pola pengurangan stok yang jarang terjadi, dengan volume pengurangan stok tahunan mencapai sekitar 10.000-20.000 ton.

Semester Pertama 2025: Setelah Tahun Baru Imlek, dengan dimulainya kembali produksi dan peningkatan kapasitas di tambang utama dan pabrik garam di Jiangxi, lithium karbonat mengalami surplus bulanan yang signifikan. Surplus besar ini menekan harga spot, sementara sentimen modal yang mengalir ke pasar berjangka menyebabkan situasi harga oversold di semester pertama. Pabrik bahan kimia lithium non-terintegrasi menghadapi kerugian besar di bawah tekanan, mengakibatkan pemotongan atau penghentian produksi secara luas, mengubah surplus bulanan yang signifikan menjadi keseimbangan ketat.

Semester Kedua 2025: Pertumbuhan EV dan ESS melampaui ekspektasi, mendorong peningkatan berkelanjutan dalam jadwal produksi sel baterai dan bahan katoda. Meskipun ini juga meningkatkan semangat operasional pabrik bahan kimia lithium, berkurangnya sumber daya lithium di Jiangxi dan Qinghai berarti tingkat pertumbuhan pasokan lithium karbonat tidak dapat mengimbangi pertumbuhan permintaan. Di semester kedua, neraca bulanan lithium karbonat menunjukkan pengurangan stok yang terus-menerus dan signifikan.

Inventaris lithium karbonat pada tahun 2025 menunjukkan evolusi yang ditandai dengan "akumulasi terlebih dahulu, kemudian pengurangan stok, dengan pergeseran struktural." Di semester pertama, karena pertumbuhan pasokan bahan kimia lithium jauh melampaui permintaan hilir, ditambah dengan peningkatan proporsi perjanjian jangka panjang, pabrik bahan hilir memiliki keinginan pembelian yang rendah untuk pesanan spot, menyebabkan akumulasi inventaris terus-menerus di segmen hulu, dengan proporsinya tetap sekitar 45%. Di semester kedua, permintaan akhir untuk EV dan ESS melampaui ekspektasi. Meskipun pasokan hulu terus meningkat, tetap sulit memenuhi permintaan yang kuat. Hal ini menyebabkan inventaris berpindah cepat dari smelter hulu ke segmen material dan baterai, dengan proporsi persediaan hulu secara bertahap kembali ke sekitar 20%, memasuki fase penurunan persediaan yang cepat. Dengan pasokan bahan kimia lithium yang tetap ketat dan permintaan yang terus kuat, baik hulu maupun hilir menunjukkan penurunan persediaan yang serempak, dengan penurunan persediaan hulu yang lebih signifikan. Total hari persediaan industri kini telah turun menjadi di bawah satu bulan.

Prospek Penawaran-Permintaan 2026

Pasar NEV penumpang global akan bertransisi dari "ekspansi penjualan" menjadi "optimisasi struktural dan keseimbangan regional." Kendaraan komersial energi baru juga akan memasuki fase percepatan rilis volume, didorong oleh dukungan kebijakan, titik balik biaya, dan skenario aplikasi yang matang. Secara keseluruhan, penjualan NEV global pada 2026 diperkirakan mempertahankan tingkat pertumbuhan sekitar 15%. Pada 2026, subsidi kapasitas ESS China akan menurun sedikit tetapi tetap ekonomis, sementara skenario AIDC luar negeri melepaskan permintaan tambahan. Permintaan sel baterai ESS akan melanjutkan tren pertumbuhan tingginya. Dari sisi penawaran, penambahan kapasitas baru tahun depan terutama akan berupa sel besar, tetapi penerimaan pasar terhadap sel besar masih membutuhkan waktu. Oleh karena itu, pasar pada 2026 masih akan didominasi oleh produk 314 sebagai produk utama. Hal ini mengakibatkan situasi di mana kapasitas tidak dapat mengimbangi pasokan di tengah permintaan ESS yang tinggi, mempertahankan keseimbangan penawaran-permintaan yang ketat di pasar ESS. Pertumbuhan produksi sel baterai ESS pada 2026 diproyeksikan antara 30% hingga 40%.

Sisi penawaran, produksi lithium karbonat global akan menunjukkan pola "volume total tinggi, tingkat pertumbuhan melambat, dan divergensi struktural." Ruang pertumbuhan terutama akan berasal dari investasi baru dan ekspansi kapasitas terintegrasi, dengan tingkat pertumbuhan tahunan diperkirakan mencapai sekitar 30%. Jika permintaan masa depan tumbuh melampaui ekspektasi, di tengah latar belakang ekspansi kapasitas bahan kimia lithium jangka pendek yang terbatas, pasokan ketat akan mendorong pusat harga naik, sehingga membawa lebih banyak lithium karbonat luar negeri ke pasar domestik. Secara bersamaan, kenaikan harga juga akan mempercepat pelepasan pertumbuhan fleksibel dalam sumber daya lithium dan kapasitas bahan kimia lithium. Begitu pasokan ketat berangsur mereda, kenaikan harga juga akan terbatas. Ke depannya, pasar akan bergerak menuju keseimbangan melalui penyesuaian dinamis antara "harga dan pasokan."