I. Analisis Lingkungan Makro pada 2025

Pasar nikel global beroperasi dalam lingkungan makro yang kompleks dan fluktuatif pada tahun 2025. Implementasi kebijakan tarif AS secara signifikan mengganggu arus perdagangan global, sementara perlambatan pertumbuhan manufaktur memberikan tekanan luas pada pasar logam non-besi. Jalur kebijakan moneter Fed AS penuh dengan lika-liku, dan pergeseran berulang dalam ekspektasi penurunan suku bunga mempengaruhi sentimen pasar. Secara domestik, China menerapkan kebijakan fiskal proaktif dan kebijakan moneter yang cukup akomodatif, berupaha mengimbangi beberapa risiko perselisihan perdagangan dengan memperkuat permintaan domestik dan mengeksplorasi saluran ekspor baru. Kebijakan "anti-involusi" diperkenalkan pada bulan Juli. Melihat kinerja keseluruhan komoditas, sektor logam non-besi menunjukkan divergensi internal yang signifikan, tetapi nikel, dibatasi oleh ketidakseimbangan pasokan-permintaan sendiri, berkinerja lebih lemah dibandingkan produk industri lainnya.

II. Tinjauan Harga Pasar Nikel pada 2025

Harga nikel, baik domestik maupun luar negeri, umumnya berfluktuasi turun sepanjang tahun 2025, dengan pusat harga bergeser lebih rendah secara signifikan. Harga nikel LME turun dari pembukaan $15.365/ton di awal tahun menjadi terendah $13.865/ton. Kontrak nikel SHFE yang paling banyak diperdagangkan turun dari 124.500 yuan/ton menjadi terendah 111.700 yuan/ton, mencapai level terendah dalam hampir lima tahun. Pada akhir Desember, berita bahwa Indonesia, produsen nikel terbesar di dunia, berencana memotong kuota bijih nikel RKAB untuk tahun 2026 secara signifikan memicu ekspektasi kuat pengurangan produksi di sisi pasokan, dengan kuat merangsang sentimen bullish. Harga nikel melonjak kuat, dengan nikel LME naik ke sekitar $16.000/ton, naik dari terendah tahun ke tertinggi H2 dalam lima hari perdagangan.

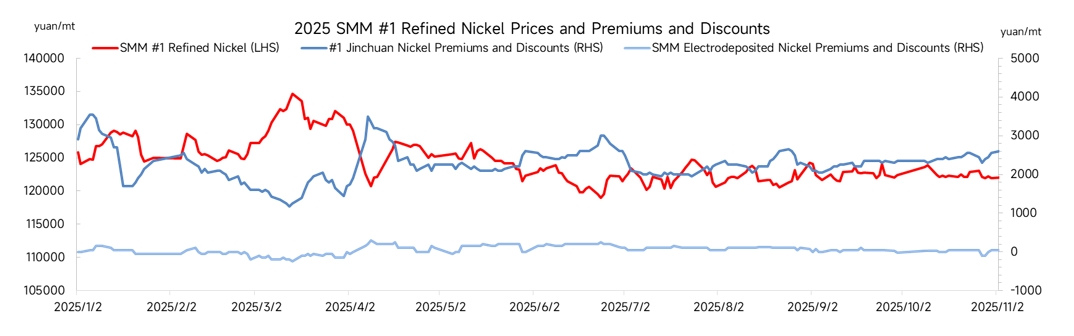

2025 Q1: Harga spot stabil di 128.000 yuan/ton, sementara premi nikel Jinchuan menarik diri dari 3.500 yuan menjadi 1.500 yuan. Sisi permintaan, pengembalian kerja pasca-liburan lambat dengan pengadaan yang lesu; sisi pasokan, akumulasi inventaris musiman menekan harga nikel dan premi.

2025 Q2: Terpengaruh oleh kebijakan tarif China-AS, harga nikel turun tajam dari 130.000 yuan sebelum memantul kembali ke 125.000 yuan. Premi nikel Jinchuan kembali ke level awal tahun sebesar 3.500 yuan, dan premi nikel elektrodeposisi juga naik.

2025 Kuartal III: Harga nikel bergerak sideways dalam kisaran 120.000-125.000 yuan. Dukungan biaya ditambah dengan permintaan musim sepi berarti pasar kekurangan pendorong satu arah; kapasitas nikel elektrodeposisi dilepaskan, dan inventaris global terus menumpuk. Premi nikel Jinchuan berfluktuasi dalam kisaran 2.000-2.500 yuan, sementara nikel elektrodeposisi mempertahankan diskon.

2025 Kuartal IV: Harga nikel menembus di bawah kisaran sebelumnya. Repatriasi modal akhir tahun oleh perusahaan menyebabkan permintaan melemah; karena pemotongan produksi akhir tahun dan ketersediaan spot yang ketat, premi nikel Jinchuan melonjak signifikan dari 2.000 yuan ke tertinggi tahunan 7.000 yuan, mengakibatkan divergensi yang nyata antara premi dan diskon.

III. Gelombang Ekspansi yang Didominasi oleh Tiongkok dan Indonesia

Pada tahun 2025, produksi nikel olahan domestik di Tiongkok terus tumbuh dengan tingkat tinggi, dengan output tahunan yang diharapkan mencapai 390.000 ton, naik 15% tahun-ke-tahun; produksi nikel olahan tahunan di Indonesia diperkirakan mencapai 80.000 ton. Peningkatan ini terutama berasal dari nikel elektrodeposisi yang diproduksi menggunakan MHP (Mixed Hydroxide Precipitate) sebagai bahan baku melalui proses HPAL (High-Pressure Acid Leaching), karena MHP dapat mengakomodasi bijih nikel berkadar lebih rendah, memiliki tingkat ekstraksi kobalt yang lebih tinggi, dan dapat menghasilkan pendapatan tambahan melalui pemulihan kobalt. Dalam hal profitabilitas, hingga November, margin keuntungan untuk memproduksi nikel elektrodeposisi melalui proses MHP terintegrasi mencapai 9%, jauh lebih tinggi daripada -3% untuk proses matte nikel berkadar tinggi. Sementara itu, kapasitas terencana untuk MHP di Indonesia akan secara bertahap dilepaskan dari 2026-2027, mendukung pertumbuhan lebih lanjut dalam produksi nikel olahan dengan meningkatnya pasokan produk antara.

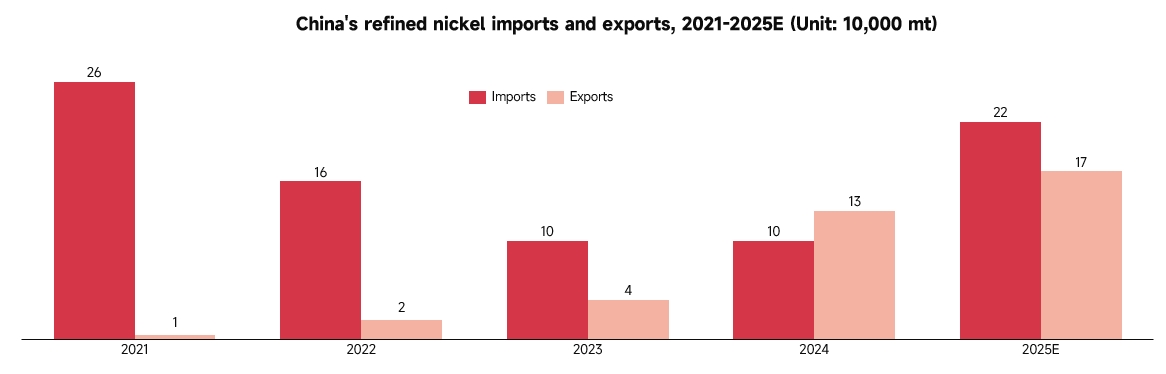

Pada tahun 2025, posisi ekspor bersih nikel olahan di Tiongkok semakin menguat. Di sisi impor, karena pertumbuhan eksplosif dalam kapasitas nikel elektrodeposisi domestik, yang sebagian besar memenuhi permintaan domestik, inversi harga antara pasar domestik dan luar negeri menjadi norma. Merek impor tradisional seperti nikel Rusia dan nikel Nikkelverk digantikan oleh nikel elektrodeposisi produksi domestik, dengan impor nikel olahan turun dari 260.000 ton pada tahun 2021 menjadi 100.000 ton pada tahun 2024, penurunan kumulatif sebesar 62%. Namun, impor diperkirakan pulih pada tahun 2025, mencapai 220.000 ton, naik 120% tahun-ke-tahun. Di sisi ekspor, surplus nikel olahan domestik menguat pada tahun 2025, dan perusahaan harus mengurangi tekanan melalui ekspor. Mengingat keunggulan biaya yang kuat dari nikel elektrodeposisi, produk ini kompetitif harganya ketika diekspor ke Asia Tenggara dan Eropa. Merek domestik seperti Huayou dan GEM telah memperoleh kualifikasi pengiriman LME, menyebabkan peningkatan volume ekspor secara bertahap, dengan ekspor tahun 2025 diproyeksikan mencapai 170.000 ton, mewakili tingkat pertumbuhan tahunan gabungan sebesar 141%.

IV. Permintaan Tradisional Lemah, Pendorong Baru Belum Mendapat Daya Tarik

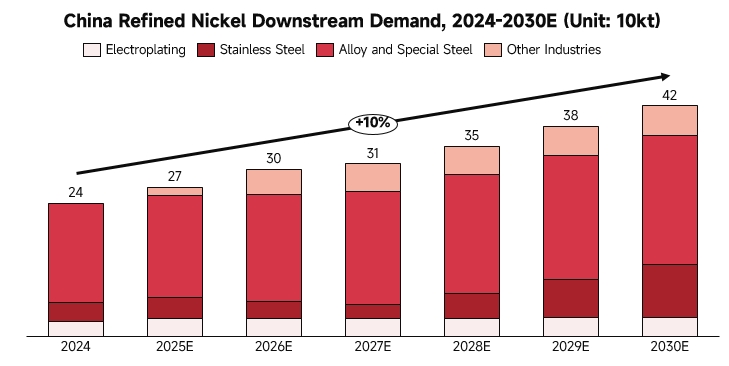

Baja Tahan Karat: Permintaan telah memuncak, dan pangsa pasarnya menyusut. Saat ini, pabrik baja tahan karat secara ekstensif menggunakan nickel pig iron sebagai pengganti nikel olahan, mengakibatkan pertumbuhan konsumsi aktual nikel olahan yang lesu di sektor baja tahan karat.

Baja Paduan Khusus: Segmen ini menunjukkan pertumbuhan paling pasti dan kuat, berperan sebagai penggerak utama permintaan keseluruhan. Logika dasarnya adalah kenaikan cepat permintaan nikel kemurnian tinggi yang didorong oleh peningkatan manufaktur high-end Tiongkok (kedirgantaraan, militer, braket pemasangan angin/fotovoltaik, baja perkakas high-end, paduan super berbasis nikel, dll.).

Penyepuhan: Permintaan tahunan nikel rafinasi di sektor penyepuhan domestik relatif stabil, termasuk beberapa penyepuhan high-end (seperti pelapis untuk komponen NEV, konektor elektronik konsumen/5G), dengan tingkat permintaan masa depan stabil sekitar 30.000 ton, membentuk permintaan kaku yang sulit digantikan.

V. Inventaris Global Terus Terakumulasi

Inventaris LME: Melonjak dari 160.000 ton pada 31 Desember 2024 menjadi 250.000 ton pada 22 Desember 2025, meningkat 59%.

Inventaris SHFE: Per 26 Desember, inventaris mencapai 45.000 ton, meningkat sekitar 10.000 ton dari awal tahun, kenaikan 31%.

Inventaris Sosial Nikel Rafinasi SMM: Hingga pertengahan Desember, inventaris sosial domestik nikel rafinasi adalah 59.000 ton, naik 41% tahun-ke-tahun.

VI. Prospek Pasar Nikel 2026

Memandang ke depan ke 2026, situasi kelebihan pasokan di pasar nikel diperkirakan berlanjut, dengan proyeksi surplus nikel primer global sebesar 120.000 ton. Dalam hal pasokan, pelepasan berkelanjutan kapasitas MHP biaya rendah di Indonesia akan mendukung tingkat pasokan nikel rafinasi yang tinggi. Di sisi permintaan, titik pertumbuhan utama masih bergantung pada sektor baja tahan karat dan energi baru: dukungan kebijakan properti dapat membawa perbaikan marjinal, tetapi pemulihan substansial di pasar properti akan membutuhkan waktu, membuat pertumbuhan signifikan permintaan baja tahan karat tidak mungkin. Permintaan jangka pendek nikel dalam baterai ternary tidak mungkin mengalami peningkatan substansial, dan aplikasi komersial baterai padat masih akan membutuhkan waktu yang cukup lama, sehingga gagal memberikan dorongan signifikan bagi permintaan nikel pada 2026.

Berdasarkan fundamental penawaran dan permintaan, pusat harga nikel pada 2026 mungkin bergeser lebih rendah. Jika Indonesia secara substansial memperketat pasokan bijih nikel, harga nikel LME mungkin sementara menembus $16.000/ton, tetapi situasi kelebihan pasokan jangka menengah dan panjang tidak mungkin berubah, dan tekanan inventaris tinggi mungkin membutuhkan waktu lebih lama untuk dicerna.