SMM 24 Desember Berita:

Poin Utama: Menjelang akhir tahun 2025, industri baterai solid-state telah beralih dari antisipasi yang tinggi di awal tahun menjadi pengajuan jawaban oleh enam aliran pemikiran utama. Antusiasme luas terhadap baterai solid-state telah membuat perusahaan-perusahaan terkait teknologi ini mendapatkan perhatian modal yang signifikan, mendorong kenaikan nilai saham baterai solid-state. Industri berusaha melampaui narasi laboratorium tunggal "teknologi-pertama" dan memulai perjalanan menuju "verifikasi produksi massal, pembangunan rantai pasokan, dan implementasi komersial." Panduan kebijakan yang jelas dari berbagai negara, kemunculan awal divisi rantai industri, serta integrasi mendalam antara modal dan raksasa industri menunjukkan bahwa persaingan untuk dominasi dalam teknologi baterai generasi berikutnya telah mengintensif.

Pendahuluan: Pertanyaan utama di dunia penyimpanan energi masih belum terjawab. Pertanyaan-pertanyaan berikut akan terus dieksplorasi: ekspektasi ambivalen terhadap baterai solid-state dan penantian akan hal yang belum datang memungkinkan industri baterai solid-state global secara bertahap melonjak di tengah aliran waktu. Mereka yang tetap tenang dan gigih pada akhirnya akan mencapai puncak. Baterai solid-state bukanlah mimpi; meninjau kembali fondasi "solid" membawa wawasan baru. Sementara tahun 2025 membawa harapan dan penyesalan, tahun 2026 akan terus maju dengan tekad, teguh menantikan fajar.

Pertanyaan 1: Seberapa Jauh Kesenjangan dari Jalur Percobaan di Lab ke Produksi Massal?

Pertanyaan 2: Kapan Biaya per Wh yang Kompetitif Secara Komersial Akan Tercapai?

Pertanyaan 3: Segmen Mana yang Menjadi Kunci Produksi Massal Baterai Solid-State?

Pertanyaan 4: Skenario Aplikasi Mana yang Akan Mengawal Pasar Baterai Solid-State Pertama Kali?

Pertanyaan 5: Perusahaan Mana dalam Rantai Industri yang Akan Pertama Kali Diuntungkan?

Dengan pertanyaan-pertanyaan ini, mari kita tinjau tahun 2025, di mana mimpi dimulai, dan melihat ke depan tahun 2026, puisi dan cakrawala.

Diskusi dibagi menjadi lima bagian: Kebijakan, Domestik, Luar Negeri, Outlook, dan Pelacakan Data SMM.

I. Lingkungan Kebijakan Global: Masih "Solid seperti Biasa"

1. Tiongkok: Panduan Kebijakan Beralih dari Dorongan Tingkat Makro ke Dukungan Spesifik untuk Pengembangan Sistemik dan Terobosan Teknologi Inti.

Tingkat Nasional: Kementerian Perindustrian dan Teknologi Informasi menerbitkan "Pemberitahuan tentang Lebih Mempercepat Tata Letak Sistemik dan Konstruksi Tingkat Tinggi Platform Percontohan di Industri Manufaktur," secara eksplisit mencantumkan baterai solid-state dan material kuncinya (elektrolit, katoda nikel-tinggi, anoda berbasis silikon) sebagai arah konstruksi utama, bertujuan untuk menjembatani "lembah kematian" dari laboratorium ke pabrik. Komisi Reformasi dan Pembangunan Nasional dan Administrasi Energi Nasional juga menerbitkan dokumen yang mendukung iterasi teknologi penyimpanan energi baru, membuka jalan bagi aplikasi baterai solid-state di pasar ESS.

Tingkat Lokal: Zhuhai, Guangxi, dan daerah lain telah memperkenalkan rencana aksi pengembangan industri khusus, memberikan dukungan sistemik dalam hal lahan, pendanaan, dan pengenalan proyek, menandakan tata letak industri memasuki tahap baru "persaingan lokal dan kluster khusus."

2. Luar Negeri: Orientasi Tujuan yang Jelas, Memusatkan Sumber Daya untuk Membangun Daya Saing Lokal.

Korea Selatan: Mengumumkan rencana "K-Battery," yang bertujuan untuk meningkatkan pangsa pasar baterai globalnya menjadi 25% pada tahun 2030. Jalur intinya beralih dari persaingan harga ke persaingan teknologi generasi berikutnya (baterai all-solid-state, baterai lithium-metal), dan berencana untuk menginvestasikan sekitar 280 miliar won (sekitar 1,35 miliar yuan) untuk mendukung R&D terkait.

UE/AS: Melalui kerangka kerja yang ada seperti Peraturan Baterai UE dan Undang-Undang Pengurangan Inflasi AS (IRA), mereka terus mempengaruhi tata letak dan model kerja sama industri baterai solid-state global secara mendalam melalui persyaratan akses pasar, insentif pajak, dan lokalisasi rantai pasokan.

UE: Proyek baterai solid-state IPCEI Batteries III (2025-2027) menerima subsidi 400 juta euro; "Peta Jalan Baterai Solid-State 2035" Jerman menentukan periode produksi massal tingkat kendaraan untuk tahun 2028-2030.

AS: Target tahap 2025 "Battery500" Departemen Energi AS tercapai (>500 Wh/kg, siklus >1.000); Factorial, Solid Power, dan lainnya menerima pendanaan federal.

II. Kemajuan Rantai Penuh Domestik: Terobosan Komprehensif dari Material hingga Aplikasi, "Solid" Seperti Batu.

1. Material Inti: Jalur Sulfida Menjadi Fokus, Tata Kelola Terintegrasi Menjadi Kunci

1) Elektrolit - Elektrolit Sulfida dan Bahan Baku (Lithium Sulfida): Kemajuan Industrialisasi Jauh Melebihi Ekspektasi, Menjadi Sorotan Terbesar Tahun Ini.

Pembangunan Kapasitas: Beberapa lini produksi, termasuk dari Yanyan New Materials (500 ton/tahun) dan Zhongke Guneng (level ratusan ton), telah mengumumkan komisioning atau menyelesaikan verifikasi, menandai transisi elektrolit sulfida dari sampel laboratorium "level-gram" ke tahap pasokan stabil "level-ton".

Keamanan Bahan Baku: Raksasa kimia lithium dan fosfor hulu seperti Tianqi Lithium Industry, Yahua Group, Xingfa Group, dan Foshan Plastics Technology telah mengumumkan rencana membangun lini produksi lithium sulfida atau fosfor pentasulfida berkemurnian tinggi mulai dari ratusan hingga puluhan ribu ton (diharapkan beroperasi pada 2026-2027), bertujuan mengendalikan bahan baku inti dan mengurangi biaya.

Elektrolit Oksida: Perusahaan termasuk Easpring Technology (rencana 3.000 ton), XTC New Energy Materials (Xiamen) (telah memasok), Xin'an Shares, dan Boyi telah mengumumkan produksi massal atau mencapai terobosan kunci, terutama untuk digunakan dalam baterai semi-solid-state atau sebagai bagian dari elektrolit komposit.

2) Material Katoda: Berkembang Menuju Basis Nikel Ultra-Tinggi dan Mangan Kaya Lithium, Seperti Ni90

Easpring Technology dan Ronbay Technology mengumumkan bahwa material katoda basis nikel-9 seri/mangan kaya lithium mereka telah mencapai pengiriman dari level ton hingga 10 ton dan telah diperkenalkan ke produsen baterai terkemuka.

Lithium Mangan Besi Fosfat (LMFP) (Jinlongyu merencanakan puluhan ribu ton) dianggap sebagai pilihan katoda penting untuk baterai semi-solid-state.

3) Bahan Anoda: Anoda Berbasis Silikon adalah Arah Konsensus.

Perusahaan seperti Tianmu Xiandao, Huayi Qingchuang, dan Jiangxin New Materials secara aktif memperluas produksi anoda karbon silikon, menargetkan pengurangan biaya yang signifikan (beberapa perusahaan mengklaim mencapai 40-55% dari harga pasar).

Anoda logam lithium mulai beralih dari pengujian percontohan ke tahap perencanaan, seperti Chongqing Lide Energy yang menandatangani proyek anoda logam lithium komposit 5.000 mt.

2. Pembuatan Baterai: Rute Teknologi Berbeda, Jadwal Produksi Massal Mendekat

1) Baterai Semi-Solid-State: Aplikasi Perintis

Baterai semi-solid-state litium fosfat besi (LFP) berkapasitas tinggi (280Ah+) dari Qingtao Energy dan WELION New Energy telah memperoleh sertifikasi dari China Classification Society (CCS) dan sedang digunakan dalam proyek penyimpanan energi 200MW/800MWh di Wuhai, Inner Mongolia, memulai operasi komersial skala besar. Elektronik Konsumen: Baterai semi-solid-state untuk konsumen dari Sunwoda telah melampaui 10 juta unit dalam produksi massal, dengan ponsel vivo dilengkapi baterai semi-solid-state 7000mAh, menunjukkan bahwa teknologi tersebut telah mencapai kelayakan ekonomi dan keandalan di sektor 3C.

2) Baterai All-Solid-State: Memamerkan Masa Depan

Pabrikan mobil seperti SAIC (bekerja sama dengan Qingtao), Chery, dan GAC telah mengumumkan rencana untuk mencapai produksi massal dan pemasangan baterai all-solid-state pada 2027-2028.

Perusahaan baterai termasuk Gotion High-tech (Jinshi Battery), SVOLT Energy Technology, TAILAN New Energy, dan Sanwei Battery secara aktif memajukan pembangunan jalur percontohan atau desain jalur produksi massal (dengan skala 0,2GWh hingga 2GWh).

3. Peralatan dan Fasilitas Pendukung: Alat untuk Produksi Massal

Elektroda Kering: Solusi Huacai Technology telah divalidasi oleh produsen mobil top, sementara Huson Technology berencana untuk membangun jalur produksi solid-state penuh menggunakan teknologi elektroda kering, yang secara luas dianggap sebagai kunci untuk mengatasi masalah biaya dan kinerja elektroda solid-state.

Peralatan Isostatic Pressing: Lyric, bekerja sama dengan Quintus dari Swedia, sedang mengembangkan peralatan khusus untuk mengatasi tantangan densifikasi sel baterai solid-state.

Kolektor Arus: Sanfu New Materials telah merilis kolektor arus komposit 3D (Cu) untuk beradaptasi dengan sistem baterai solid-state.

4. Kerja Sama Modal: Aliansi untuk Koeksistensi

Pembiayaan Aktif: WELION New Energy telah menyelesaikan putaran pendanaan D+, memperkenalkan modal negara seperti Beijing Green Energy Fund; Enpower Greentech telah menyelesaikan putaran pendanaan B+ senilai ratusan juta. Keterlibatan mendalam modal negara dan industri memberikan dukungan untuk komersialisasi.

Kolaborasi Lintas Sektor Menjadi Norma:

Integrasi Vertikal: Kemitraan antara produsen baterai dan pemasok bahan (seperti SVOLT Energy & HSC New Energy Materials yang mengembangkan elektrolit sulfid), dan antara produsen mobil dan produsen baterai (seperti Chery & Horizon Robotics) untuk R&D bersama.

Aliansi Horizontal: Kolaborasi antara perusahaan bahan (seperti GEM & XTC New Energy Materials (Xiamen)), dan kemitraan regional (seperti Xin Hao Hai Technology & DATAMKOREA dari Korea Selatan) untuk memperluas jangkauan pasar.

III. Dinamika Luar Negeri: Raksasa Membentuk Aliansi, Meraih Posisi Tinggi Teknologi

1. Peta Jalan Teknologi: Pendekatan berbasis sulfid tetap menjadi fokus utama upaya R&D intensif, sementara kemajuan juga telah dicapai dalam rute berbasis polimer.

2. Perkembangan Perusahaan: Beberapa Pelaku di AS, Eropa, Jepang, dan Korea Selatan Memajukan Inisiatif Baterai Solid-State

QuantumScape (AS): Pemasangan peralatan utama untuk jalur produksi QSE-5 "Falcon" telah selesai, menandai langkah substansial menuju produksi massal kelas otomotif.

Solid Power (AS): Memasuki perjanjian tripartit dengan Samsung SDI dan BMW, mengklarifikasi pembagian kerja (elektrolit–sel baterai–kendaraan) dan membentuk aliansi industrialisasi komprehensif yang mencakup dari bahan hingga kendaraan.

Factorial (AS): Berkolaborasi dengan POSCO Future M dari Korea Selatan, menggabungkan teknologi baterai dari pihak pertama dengan kekuatan pihak kedua dalam bahan katoda dan anoda.

Nissan: Bermitra dengan LiCAP untuk memperkenalkan teknologi "elektroda kering aktif", menargetkan produksi massal kendaraan baterai all-solid-state pada tahun fiskal 2028.

Korea Selatan: LG Chem meluncurkan teknologi rekristalisasi semprot untuk meningkatkan kinerja; Solivis menyelesaikan jalur produksi elektrolit sulfid dan mulai melakukan pengiriman, dengan harga yang berkurang secara signifikan.

Karakteristik Kolaborasi: Perusahaan di Jepang dan Korea Selatan mempertahankan kerja sama yang erat, umumnya mengadopsi model aliansi tertutup "bahan–baterai–kendaraan" untuk dengan cepat membangun rantai pasokan yang terkendali dan lengkap.

IV. Prospek dan Prakiraan 2026: Masih Menunggu

1. Peningkatan Kapasitas: Mengambil Langkah Pertama Sambil Menunggu.

Kapasitas elektrolit sulfid akan cepat meningkat dari "level metrik ton" ke "level ratusan metrik ton," dengan kapasitas level kt yang direncanakan dari beberapa perusahaan memasuki fase pembangunan. Jalur percontohan (0,1-0,5 GWh) untuk baterai all-solid-state akan secara kolektif dioperasikan dan memproduksi batch pertama baterai prototipe untuk pengujian kualifikasi otomotif.

Tanda-Tanda Awal Perang Biaya dan Harga: Seiring kapasitas bahan dilepaskan dan proses dioptimalkan, kurva pengurangan biaya untuk baterai solid-state (terutama semi-solid-state) akan menjadi lebih curam. Harga bahan baku utama seperti litium sulfid dan fosfor pentasulfid akan menjadi fokus industri. SMM akan mulai melaporkan harga fosfor pentasulfid kelas baterai pada 2026.

2. Pembagian Scenario Aplikasi yang Jelas:

1) Baterai Semi-Solid-State: Akan mencapai komersialisasi batch dalam EV high-end, pesawat (eVTOL), dan sektor LDES, menjadi arus utama pasar.

2) Baterai All-Solid-State: Fokus akan pada menyelesaikan validasi integrasi kendaraan; model EV mewah pertama yang dilengkapi dengan baterai tersebut akan diluncurkan, tetapi skala produksi akan tetap terbatas.

Pembentukan Standar dan Sistem Sertifikasi: Standar nasional untuk klasifikasi baterai (cair / hibrida solid-liquid / all-solid-state) yang dipromosikan oleh China Automotive Technology and Research Center akan lebih disempurnakan, dan sistem sertifikasi keamanan khusus untuk sektor seperti penerbangan dan pengiriman akan mempercepat pembentukannya.

Konsolidasi Industri yang Dipercepat: Persaingan antara jalur teknologi akan memberi tekanan pada beberapa startup. Perusahaan yang memiliki teknologi bahan inti, proses produksi massal, atau aliansi pengguna akhir yang kuat akan menonjol. Tren raksasa yang mengintegrasikan rantai industri melalui investasi dan merger & akuisisi akan menjadi lebih menonjol (misalnya, CATL mengakuisisi saham di Canmax).

Pada 2025, industri baterai solid-state menyelesaikan pergeseran penting dari "bercerita" menjadi "membangun kapabilitas." Pada 2026, misi inti industri akan menjadi "merampingkan proses produksi massal, memvalidasi keandalan produk, dan mengurangi biaya secara keseluruhan." Sebuah maraton industrialisasi, yang menentukan lanskap baterai global selama dekade berikutnya, telah memasuki segmen tikungan yang paling kritis.

V. Tinjauan Pasar Bahan SMM

1. Litium Sulfid dan Elektrolit

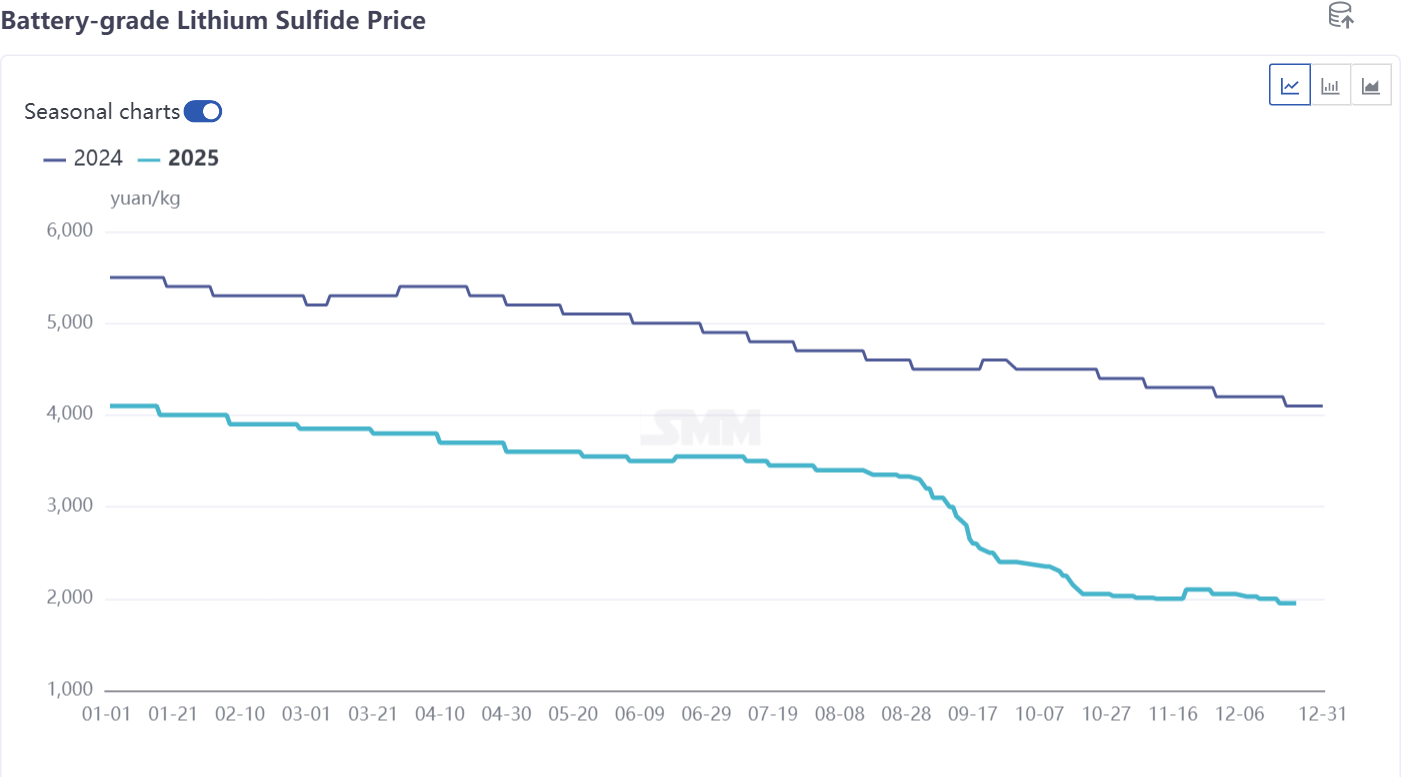

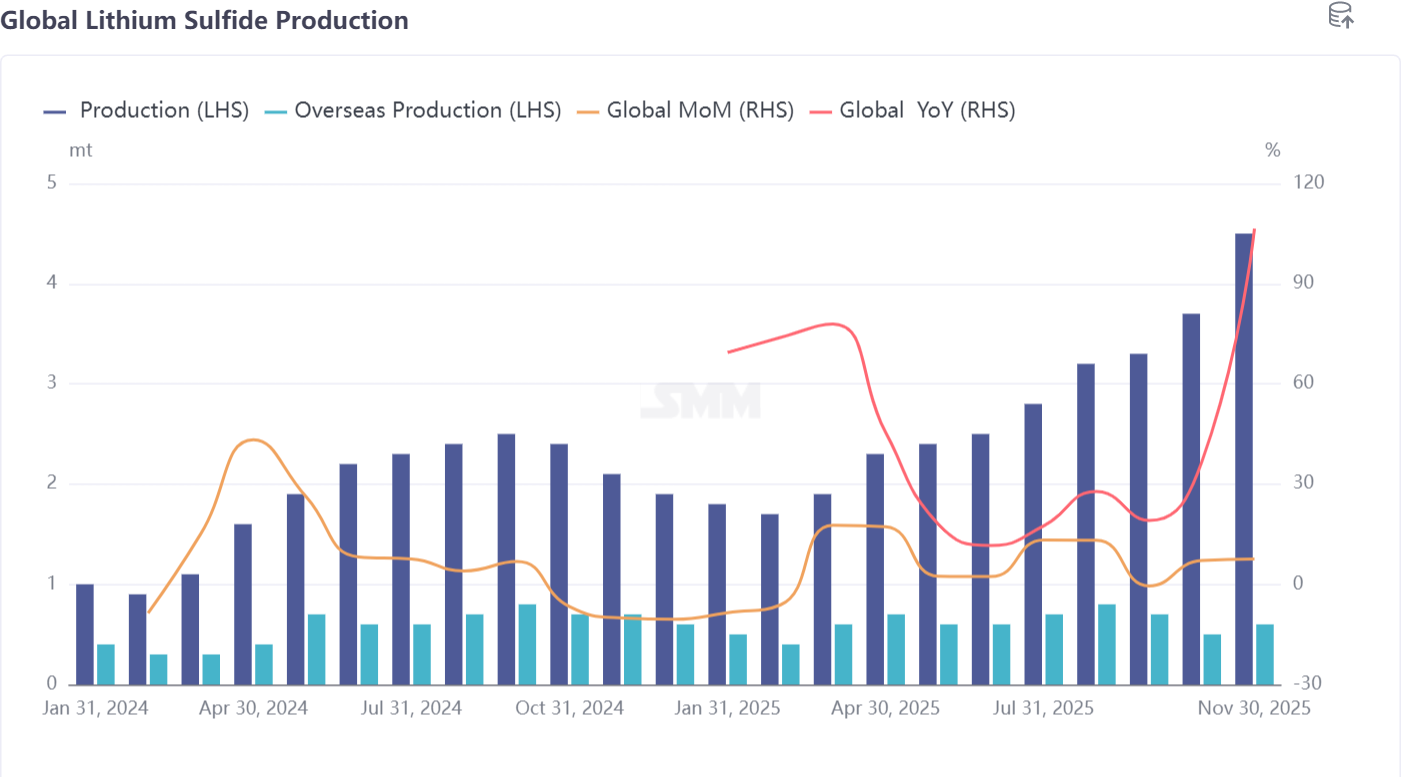

1) Harga litium sulfid menurun sepanjang tahun, turun dari 4.000 yuan/kg pada awal tahun menjadi sekitar 2.000 yuan/kg pada akhir tahun. Produksi global adalah 30-40 mt, dengan output domestik menyumbang 80%. Produksi diperkirakan akan mencapai sekitar 80 mt tahun depan, dengan harga turun di bawah 1.500 yuan/kg.

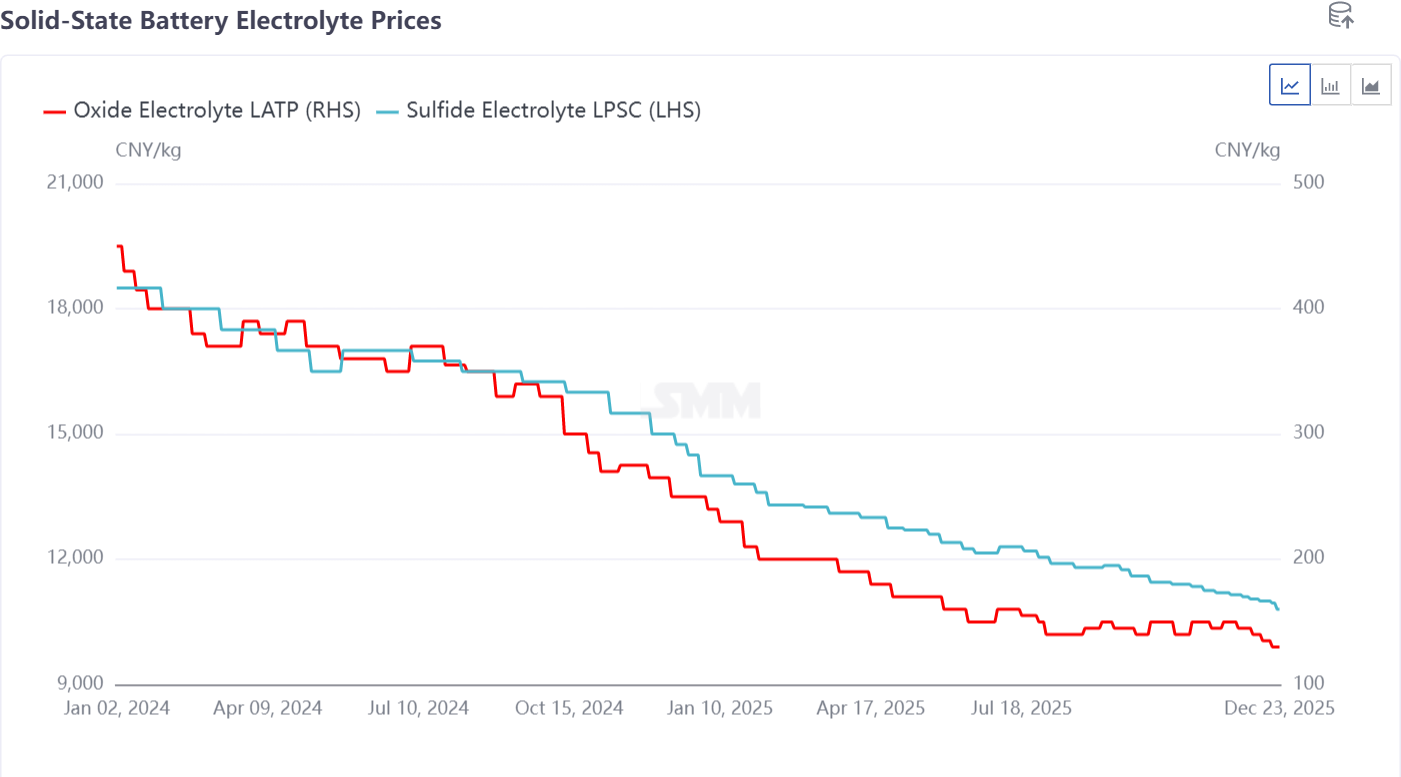

2) Harga elektrolit sulfid LPSC dan elektrolit oksida LATP juga menurun. LPSC turun dari 20.000 yuan/kg pada awal tahun menjadi sekitar 10.000 yuan/kg pada akhir tahun, dan diproyeksikan akan turun setengah lagi menjadi 5.000 yuan/kg pada 2026. LATP turun dari 450 yuan/kg menjadi 120 yuan/kg. Dengan banyak produsen LATP dan hambatan masuk yang rendah, persaingan harga sangat ketat. Harga diperkirakan akan turun di bawah 100 yuan/kg pada 2026, masuk ke kisaran 50 yuan/kg.

2. Bahan Katoda dan Anoda

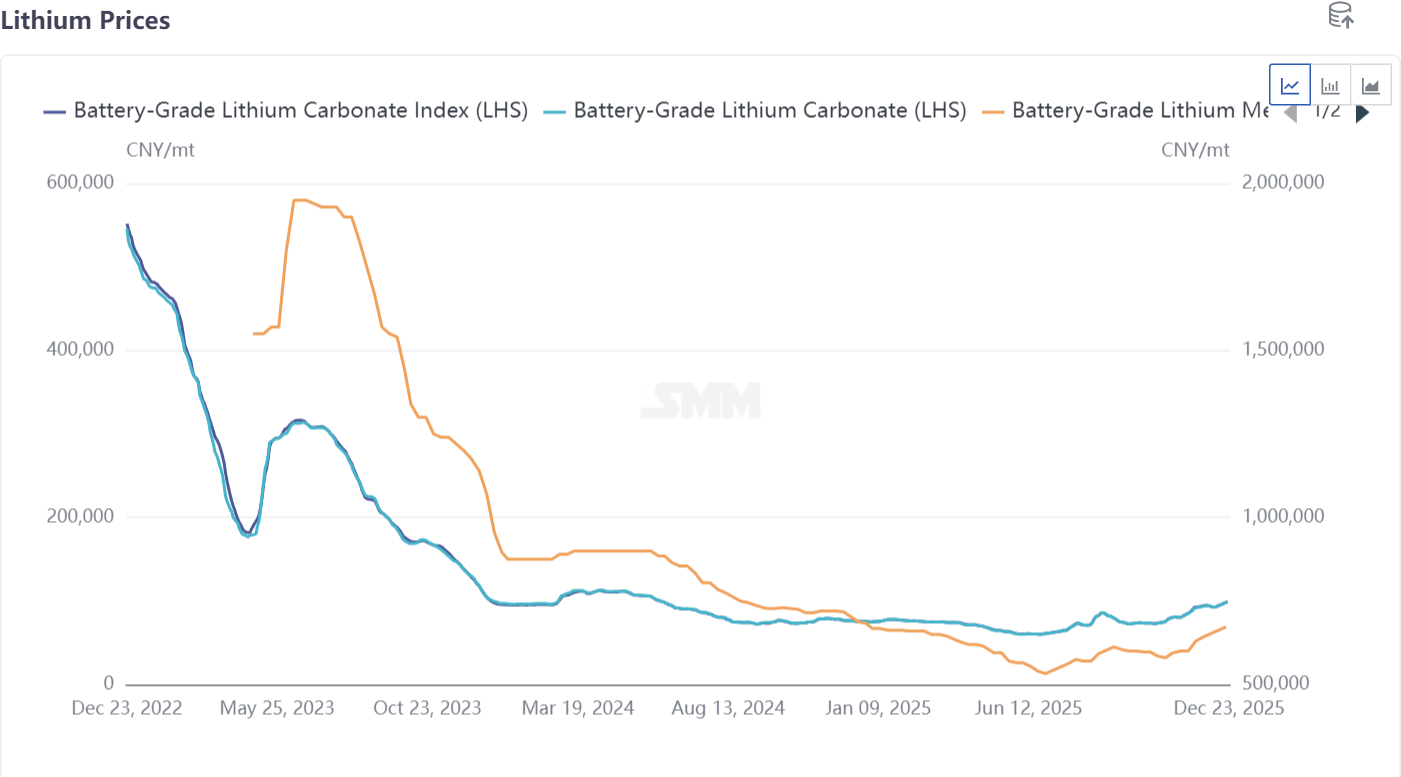

1) Bahan kimia litium: Harga bahan kimia litium turun pada awal tahun dan kemudian rebound selama tahun ini, mendorong turun harga logam litium. Pada 2026, seiring aplikasi logam litium dalam baterai solid-state, harga diperkirakan akan turun dengan cepat.

2) Bahan katoda: Aplikasi saat ini terutama berfokus pada NMC 8-series bernikel tinggi dan LFP dalam baterai semi-solid-state. Harga pasar sangat kompetitif, dengan NMC menghasilkan keuntungan sementara LFP sebagian besar beroperasi dengan rugi. Pada 2026, LFP diperkirakan akan membalikkan kerugian dan menghasilkan keuntungan, mengadopsi sikap anti-involusi. Baterai all-solid-state terutama menggunakan produk dengan kandungan nikel di atas 90% untuk verifikasi dan produksi batch kecil. Produsen NMC tradisional seperti Easpring dan Ronbay memiliki pengiriman pada level 10-mt, yang diproyeksikan akan melampaui 100 mt pada 2026.

3) Anoda silikon-karbon dan logam litium: Bahan utama yang digunakan dalam baterai semi-solid-state dan all-solid-state adalah anoda silikon-karbon dan logam litium. Silikon-karbon saat ini dicampur dengan sistem baterai yang ada, mencapai beberapa pengiriman pasar, sementara logam litium terutama berada dalam tahap verifikasi pasar untuk aplikasi dalam industri baterai all-solid-state.

Ringkasan bahan baku: Jangka menengah hingga panjang, harga diperkirakan akan cenderung turun untuk memenuhi tuntutan pengurangan biaya pasar baterai solid-state hilir. Pada 2026, volume yang diterapkan dalam baterai all-solid-state akan maju dari level 10-mt menuju level 100-mt, berfokus pada verifikasi, eksperimen, dan aplikasi batch kecil.

Menurut prakiraan SMM, pengiriman baterai all-solid-state akan mencapai 13,5 GWh pada 2028, sementara pengiriman baterai semi-solid-state akan mencapai 160 GWh. Permintaan baterai litium-ion global diproyeksikan mencapai sekitar 2.800 GWh pada 2030, dengan permintaan baterai litium-ion sektor EV menunjukkan CAGR sekitar 11% dari 2024 hingga 2030, permintaan baterai litium-ion ESS pada CAGR sekitar 27%, dan permintaan baterai litium elektronik konsumen pada CAGR sekitar 10%. Penetrasi baterai solid-state global diperkirakan sekitar 0,1% pada 2025, dengan penetrasi baterai all-solid-state diperkirakan mencapai sekitar 4% pada 2030, dan penetrasi baterai solid-state global berpotensi mendekati 10% pada 2035.

**Catatan**: Untuk detail lebih lanjut atau pertanyaan mengenai pengembangan baterai solid-state, silakan hubungi:

Telepon: 021-20707860 (atau WeChat: 13585549799)

Kontak: Chaoxing Yang. Terima kasih!