Menavigasi Pasar NPI Berkualitas Tinggi pada Semester Pertama 2025: Sebuah Perjalanan Berliku - Analisis dan Tinjauan SMM:

I. Tinjauan Tren Harga NPI Berkualitas Tinggi

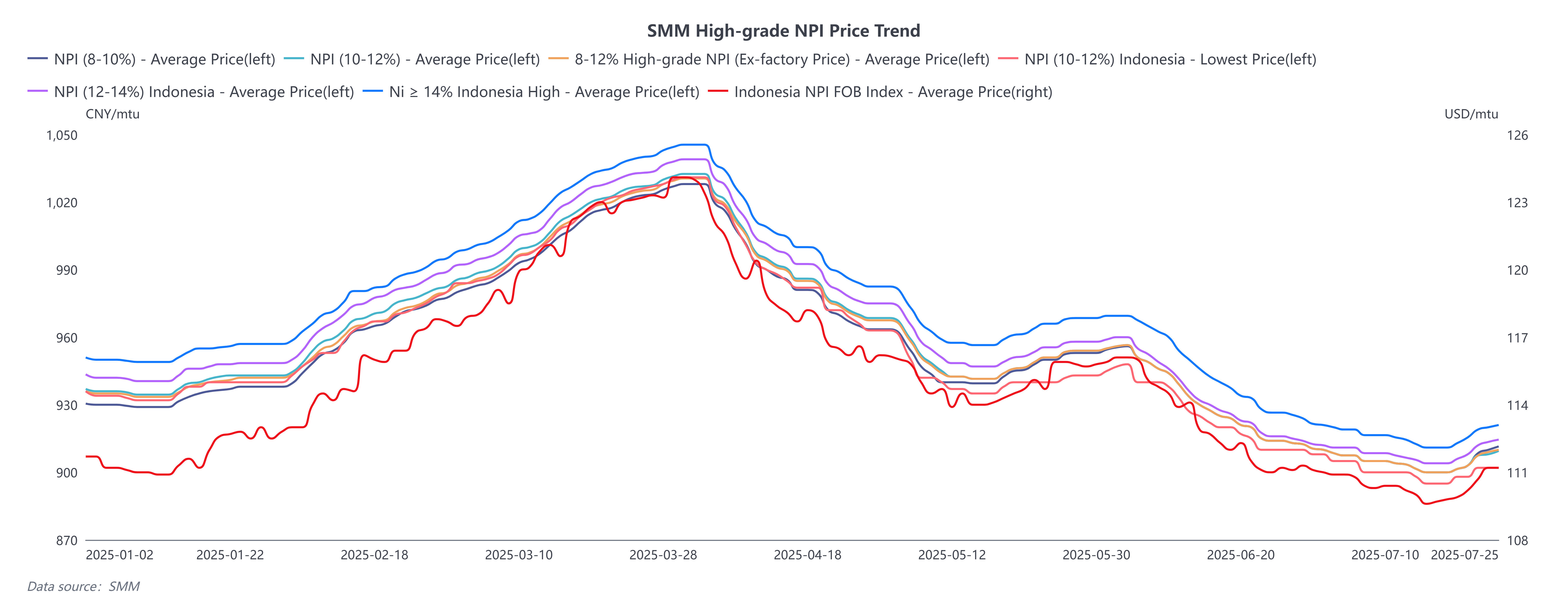

Pada semester pertama tahun ini, tren harga NPI berkualitas tinggi SMM dapat dibagi menjadi dua tahap: transmisi umpan balik positif tradisional dalam rantai industri selama kuartal pertama, dan dampak badai tarif global pada kuartal kedua.

Tinjauan Kuartal Pertama:

Sebelum Tahun Baru Imlek, sentimen transaksi di hulu dan hilir NPI berkualitas tinggi lesu. Pelebur tingkat atas di hulu mencapai keuntungan, dan dengan peluncuran kapasitas baru, total produksi menunjukkan momentum pertumbuhan. Pasar baja stainless hilir secara bertahap memasuki kondisi pra-libur, dengan konsumsi yang stagnan untuk waktu yang singkat. Selain itu, pabrik baja memiliki proporsi yang relatif tinggi dari perjanjian jangka panjang untuk NPI berkualitas tinggi, sehingga menghasilkan keinginan yang lemah untuk menimbun. Karena harga baja stainless berhenti turun dan stabil sebelum Tahun Baru Imlek, beberapa pedagang memiliki ekspektasi yang kuat untuk pasar setelah libur, mendorong harga pengadaan dan sedikit menaikkan pusat pasar NPI berkualitas tinggi, yang bertahan sekitar 940 yuan/mtu (on board, termasuk pajak).

Setelah Tahun Baru Imlek, karena pemulihan jangka pendek dalam permintaan baja stainless, harga baja stainless mulai naik, dan keuntungan pabrik baja mulai meningkat. Meskipun produksi baja stainless nasional pada bulan Februari terpengaruh oleh pengurangan hari produksi, tidak ada penurunan yang signifikan, sehingga mempertahankan tingkat permintaan yang tinggi untuk NPI berkualitas tinggi. Dari sisi penawaran, sebuah perusahaan tingkat atas di Indonesia mengalami penurunan tajam dalam produksi karena penyesuaian manajemen produksi pada bulan itu. Pasar baja stainless hilir, yang khawatir tentang pasokan bahan baku, melihat harga baja stainless berjangka dan spot melonjak, mendorong harga transaksi NPI berkualitas tinggi di pasar bahan baku ke dalam saluran kenaikan. Di bawah tren perluasan keuntungan pabrik baja, produksi baja stainless seri 300 nasional pada bulan Maret memecahkan rekor sejarah, dan permintaan pabrik baja terhadap NPI berkualitas tinggi juga mencapai rekor tertinggi. Dengan peningkatan yang signifikan dalam keseimbangan penawaran dan permintaan dalam jangka pendek, harga transaksi pasar untuk pesanan spot pernah mencapai 1.035 yuan/mtu (on board, termasuk pajak).

Memasuki Kuartal Kedua, selama Festival Qingming, badai tarif yang tiba-tiba meletus antara Tiongkok dan AS. Dari 2 April hingga 10 April, tarif timbal balik terus meningkat, dengan AS menyesuaikan tarif terhadap Tiongkok menjadi 145% (termasuk tarif dasar 34% + tarif balas dendam 50% + tarif hukuman tambahan 41% + tarif fentanil 20%). Tiongkok menyesuaikan tarif terhadap AS menjadi 125% (dengan beberapa komoditas mencapai tingkat tarif komprehensif 49%-125% setelah menambahkan tarif dasar). Harga komoditas global anjlok, dengan harga baja stainless berjangka turun ke level terendah baru 12.650 yuan/mt, penurunan 8,6%. Harga spot turun sebesar 600 yuan/mt dalam jangka pendek, penurunan 4,36%. Pada saat itu, kerugian marginal baja stainless meluas, dan saluran umpan balik negatif dibuka. Ekspektasi pesimis yang dipicu oleh dampak tarif menyebabkan penurunan harga NPI berkualitas tinggi di pasar bahan baku dari level tinggi. Pada 12 Mei, pernyataan bersama pembicaraan Tiongkok-AS menunjukkan kemajuan yang positif secara tidak terduga, dengan tingkat tarif bilateral yang menurun secara signifikan dan periode pengecualian 90 hari diberikan. Pasar baja stainless merespons secara positif terhadap sinyal perdagangan, dan kenaikan harga baja stainless berjangka dan spot menguntungkan pasar bahan baku. Pedagang memiliki ekspektasi yang kuat di bawah latar belakang makroekonomi yang positif, mendorong harga pengadaan dan menaikkan pusat harga pasar. Ketika akhir Kuartal Kedua mendekat, pasar baja stainless memasuki musim konsumsi rendah tradisional, yang diperburuk oleh kebijakan tarif AS yang berfluktuasi, sehingga mengarah pada munculnya skenario pasar "realitas yang lemah, ekspektasi yang kuat". Ditambah dengan fundamental yang solid dan tren pasar pada Kuartal Pertama, baik impor NPI berkualitas tinggi maupun produksi baja stainless nasional mencapai rekor tertinggi, sehingga menghasilkan tingkat pencernaan pasar yang lambat pada Kuartal Kedua. Dengan volume dan harga baja stainless yang turun, perusahaan tingkat atas bahkan melonggarkan kebijakan penjualan mereka menjadi "tanpa batas harga, tanpa batas jumlah". Lingkaran umpan balik negatif di pasar baja stainless terus berlanjut, dan harga NPI berkualitas tinggi terus menurun. Secara keseluruhan, pada Kuartal Kedua, harga NPI berkualitas tinggi turun sekitar 11,45%.

Dari perspektif selisih harga antara berbagai kelas, dari kuartal pertama (Q1) hingga kuartal kedua (Q2), diskon NPI kelas tinggi 8-12% (harga pabrik) dibandingkan dengan NPI kelas tinggi Indonesia 10-14% (harga masuk pelabuhan, termasuk pajak) lebih besar dari 5 yuan per mtu. Diskon NPI kelas tinggi 8-12% (harga pabrik) dibandingkan dengan NPI kelas tinggi Indonesia Ni≥14% (harga masuk pelabuhan, termasuk pajak) lebih besar dari 15 yuan per mtu. Diskon NPI kelas tinggi 8-10% (harga pabrik) dibandingkan dengan NPI kelas tinggi 10-12% (harga pabrik) lebih besar dari 5 yuan per mtu, dan diskon NPI kelas tinggi Indonesia 10-12% (harga masuk pelabuhan, termasuk pajak) dibandingkan dengan NPI kelas tinggi Indonesia 12-14% (harga masuk pelabuhan, termasuk pajak) lebih besar dari 5 yuan per mtu.

Mulai dari pertengahan Q2, premi dan diskon antara berbagai kelas mulai menyempit. Harga NPI kelas tinggi 8-10% (harga pabrik) secara bertahap mencapai kesamaan dengan NPI kelas tinggi 10-12% (harga pabrik), dan diskon NPI kelas tinggi Indonesia 10-12% (harga masuk pelabuhan, termasuk pajak) dibandingkan dengan NPI kelas tinggi Indonesia 12-14% (harga masuk pelabuhan, termasuk pajak) kurang dari 5 yuan per mtu. Di Indonesia, karena harga bijih nikel yang tinggi dan harga jual yang jatuh di bawah biaya, pabrik peleburan meningkatkan kelas nikel untuk mengendalikan biaya. Kenaikan kelas rata-rata menyebabkan penyempitan premi untuk NPI kelas tinggi. Selain itu, karena produksi NPI kelas tinggi yang relatif lebih rendah terkonsentrasi di beberapa pabrik peleburan Cina, NPI kelas tinggi mengalir kembali ke Cina secara lebih intensif. Industri hilir sangat membutuhkan NPI kelas tinggi yang lebih rendah kelas untuk menyesuaikan kadar nikel dalam kelas baja, sehingga mendorong kenaikan harga jual NPI kelas yang lebih rendah.

II. Sisi Penawaran NPI Kelas Tinggi

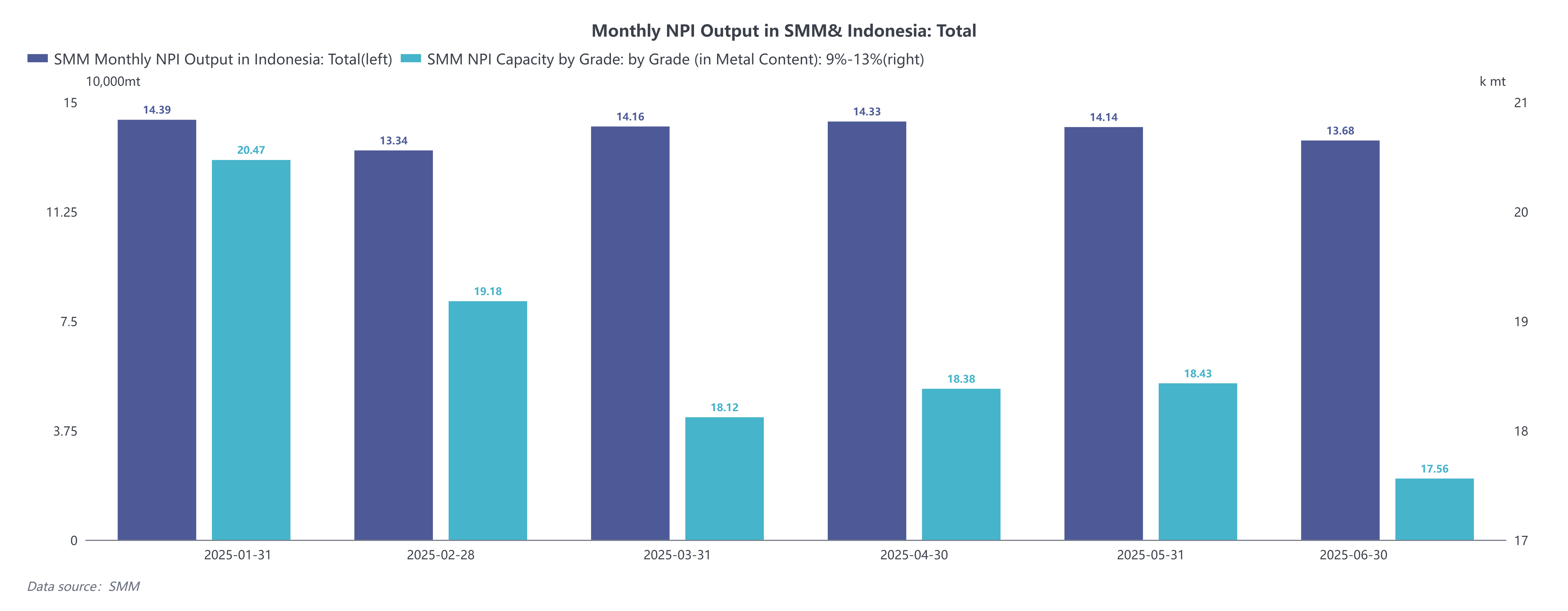

Di Indonesia, produksi Q1 pertama kali meningkat kemudian menurun. Peningkatan pasokan berasal dari peluncuran kapasitas baru di Pulau Obi dan Pulau Halmahera. Pada bulan Februari, pabrik peleburan utama di Sulawesi Tengah menghadapi penyesuaian manajemen, dengan tingkat operasi hanya sekitar 30%. Ditambah dengan pengurangan hari produksi, produksi mengalami penurunan ringan. Pada bulan Maret, dengan perluasan keuntungan produksi pabrik peleburan dan peningkatan kapasitas baru, produksi pulih dari bulan ke bulan. Secara keseluruhan, pada Q1, produksi kumulatif Indonesia mencapai 418.900 mt Ni, naik 17,6% YoY. Pada Q2, produksi secara bertahap menurun karena premi tinggi bijih nikel Indonesia di hulu dan penurunan terus-menerus harga jual NPI kelas tinggi yang disebabkan oleh umpan balik negatif di hilir. Karena pabrik peleburan mengalami kerugian, beberapa perusahaan memasuki tahap pemeliharaan, sehingga mengurangi produksi. Secara keseluruhan, pada semester pertama 2025 (2025H1), produksi kumulatif Indonesia mencapai 840.500 mt Ni, naik 16,6% YoY.

Di Cina, produksi Q1 menurun tajam, terutama karena kenaikan harga bijih nikel di Filipina. Dari perspektif siklus musim hujan, setelah Tahun Baru Imlek, saluran transmisi umpan balik positif untuk baja tahan karat dibuka. Palawan dan Surigao, daerah produksi utama di Filipina, masih berada dalam musim hujan, sementara permintaan hilir untuk bijih dari NPI kelas tinggi dilepaskan dalam waktu singkat. Kenaikan harga bijih nikel di Filipina menyebabkan kerugian yang lebih dalam bagi pabrik peleburan domestik, dengan kerugian dari produksi sendiri oleh pabrik baja tahan karat terintegrasi memperbesar penurunan produksi. Beberapa pabrik peleburan tradisional juga mengurangi produksi selama periode ini untuk mengendalikan tingkat kerugian. Secara keseluruhan, pada Q1, produksi kumulatif NPI kelas tinggi Cina mencapai 57.770 mt Ni, turun 8% YoY. Pada Q2, produksi pertama kali stabil kemudian menurun. Karena ekspektasi pasar yang optimis pada tahap awal dan terobosan dalam produksi baja tahan karat hilir ke rekor tertinggi, beberapa pabrik peleburan domestik melanjutkan pemeliharaan dan kapasitas produksi meningkat. Namun, karena umpan balik negatif dari baja tahan karat terus berfermentasi pada akhir Q2, harga bahan baku yang lemah menyebabkan perluasan kerugian pabrik peleburan dan penurunan lebih lanjut dalam produksi. Secara keseluruhan, pada semester pertama 2025 (2025H1), produksi kumulatif Cina mencapai 112.140 mt Ni, turun 9,9% YoY.

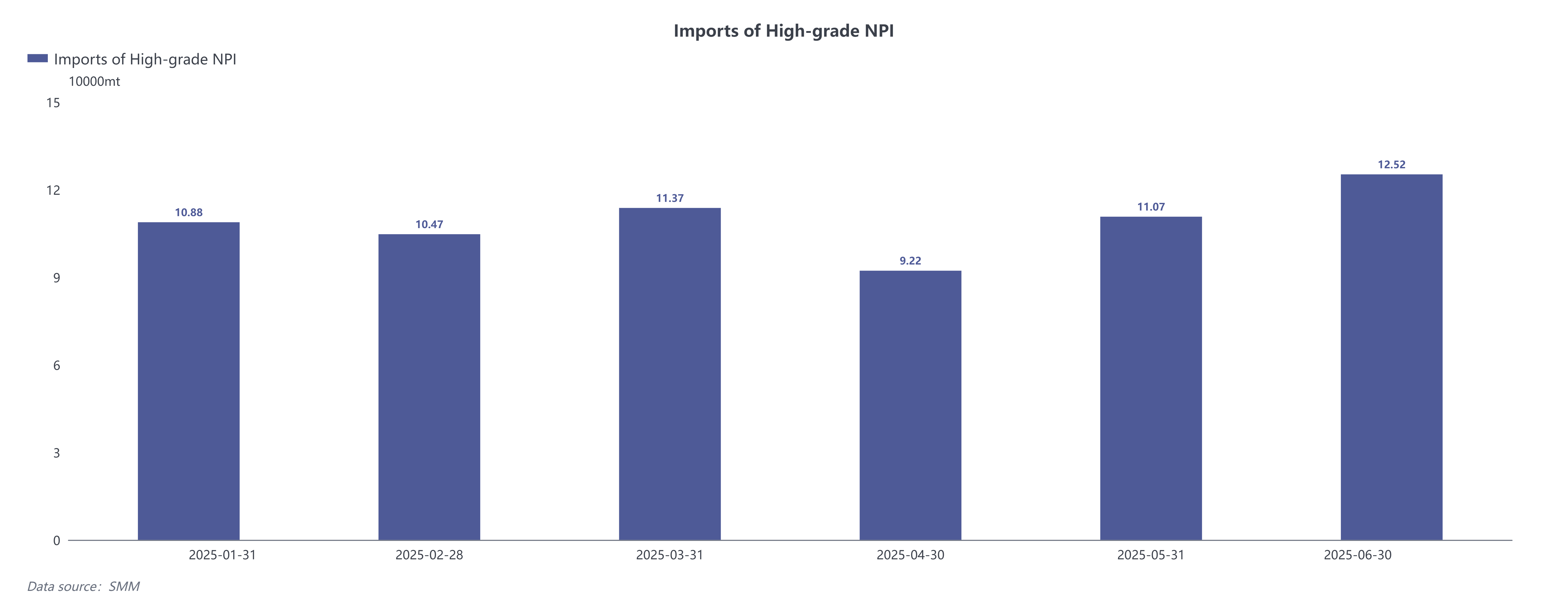

Di sisi impor, karena kenaikan produksi NPI kelas tinggi di Indonesia, volume yang dapat diekspor secara teoritis meningkat dibandingkan dengan periode sebelumnya. Pada Q1, impor mengikuti tren penurunan awal diikuti dengan peningkatan. Meskipun pengurangan jumlah hari pada bulan Februari, impor masih mencapai 104.700 mt Ni, dan pada bulan Maret, mencapai rekor tertinggi baru sebesar 113.700 mt Ni. Secara keseluruhan pada Q1, impor kumulatif mencapai 327.200 mt Ni, naik 21,2% YoY. Pada Q2, impor meningkat secara stabil. Namun, karena ketidakpastian dalam perdagangan internasional dan curah hujan yang sering di beberapa wilayah Indonesia, yang sebagian menghambat pengiriman, impor menurun secara signifikan pada bulan April. Dari perspektif keseluruhan semester pertama 2025, volume impor kumulatif NPI kelas tinggi mencapai 643.700 mt Ni, naik 25,5% YoY.

III. Sisi Permintaan NPI Kelas Tinggi

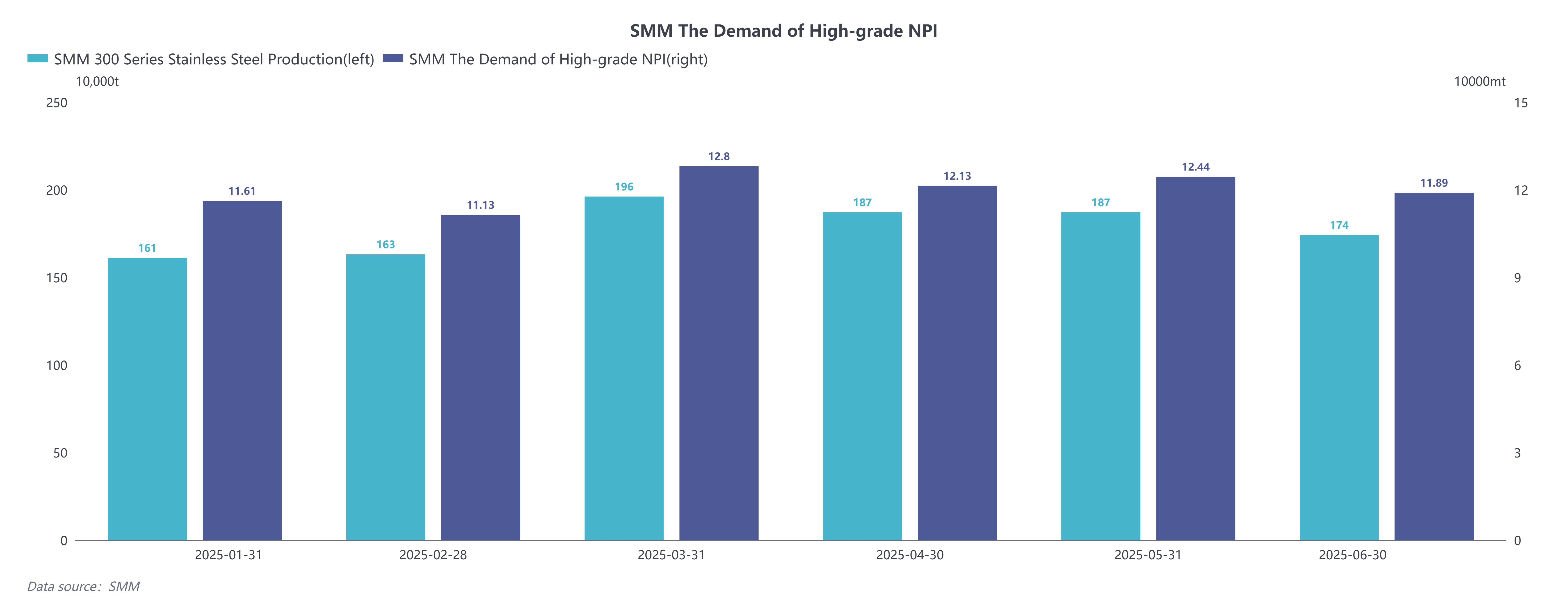

Dalam hal produksi baja tahan karat, produksi baja tahan karat Cina terus berkembang pada Q1. Dari perspektif kinerja pasar baja tahan karat, pasar pasca-Tahun Baru Imlek terwujud seperti yang diharapkan, ditambah dengan gangguan pasokan di sektor bahan baku, sehingga menyebabkan koreksi ke atas harga spot baja tahan karat. Dengan perluasan keuntungan pabrik baja tahan karat, sentimen pasar optimis, sehingga mendorong jadwal produksi pabrik baja tahan karat. Pada bulan Maret, produksi baja tahan karat seri 300 mencapai 1,96 juta mt, mencapai rekor tertinggi. Secara keseluruhan, pada Q1, produksi kumulatif baja tahan karat seri 300 Cina adalah 5.200.500 mt, naik 11,43% YoY. "Maret sesuai dengan harapan, tetapi April tidak mencapai target." Pada Q2, pasar terkena dampak badai tarif global, ditambah dengan baja tahan karat secara bertahap memasuki musim sepi untuk konsumsi. Persediaan sosial baja tahan karat meningkat secara signifikan, dan harga spot memasuki tren penurunan. Di tengah kerugian yang terus-menerus di pabrik baja tahan karat, produksi menurun. Secara keseluruhan, pada semester pertama 2025, produksi kumulatif baja tahan karat seri 300 Cina adalah 10.690.500 mt, naik 10,36% YoY.

Dalam hal permintaan NPI kelas tinggi, permintaan NPI kelas tinggi oleh pabrik baja tahan karat pertama kali menurun kemudian meningkat pada Q1. Produksi baja tahan karat terus tumbuh secara positif. Karena dukungan biaya yang kuat dari kenaikan harga bahan baku, pabrik baja tahan karat menyesuaikan model produk produksi mereka untuk memperluas keuntungan, sehingga menyebabkan penurunan proporsi varietas nikel tinggi dan penurunan konsumsi nikel tertimbang dari bulan ke bulan. Namun, secara keseluruhan permintaan bulanan tetap di atas 110.000 mt Ni. Secara keseluruhan, pada Q1, permintaan kumulatif Cina untuk NPI kelas tinggi adalah 355.500 mt Ni, naik 12,8% YoY. Pada Q2, permintaan NPI kelas tinggi pertama kali meningkat kemudian menurun. Setelah mengalami penurunan tajam dalam harga 304, margin keuntungan pabrik baja tahan karat terganggu. Pabrik baja tahan karat utama memproduksi varietas nikel tinggi dan beberapa varietas baja khusus untuk lindung nilai terhadap risiko harga produk jadi. Peningkatan proporsi varietas nikel tinggi mendorong konsumsi nikel tertimbang. Meskipun produksi baja tahan karat tetap stabil pada bulan Mei, permintaan NPI kelas tinggi menunjukkan peningkatan yang stabil. Secara keseluruhan, pada semester pertama 2025, permintaan kumulatif Cina untuk NPI kelas tinggi adalah 720.100 mt Ni, naik 9,98% YoY.

IV. Prospek Pasar NPI Kelas Tinggi pada Semester Kedua 2025 (2025H2)

Di sisi penawaran, Indonesia masih memiliki rencana untuk penambahan kapasitas baru pada 2025H2. Jika proyek-proyek ini dioperasikan sesuai jadwal, kapasitas tahunan Indonesia untuk NPI kelas tinggi akan meningkat sebesar 61.600 mt Ni. Selain itu, dari perspektif bijih, kuota RKAB Indonesia saat ini lebih longgar dibandingkan dengan 2024. Ditambah dengan peningkatan yang signifikan dalam pengiriman bijih nikel dari Filipina ke Indonesia, diharapkan persediaan bijih nikel pabrik peleburan akan tetap sehat, tanpa menimbulkan kendala pada produksi secara keseluruhan. Diperkirakan bahwa produksi NPI kelas tinggi Indonesia pada 2025H2 akan terus meningkat dibandingkan dengan semester pertama. Di dalam negeri, setelah kenaikan permintaan Indonesia, harga bijih nikel di Filipina telah melonjak, sehingga menimbulkan beban produksi yang lebih berat bagi pabrik peleburan domestik. Diproyeksikan bahwa pada 2025H2, produksi NPI kelas tinggi oleh pabrik baja tahan karat terintegrasi domestik akan terus menurun, sementara pabrik peleburan tradisional mungkin mengalami pertumbuhan yang terbatas selama "musim puncak September-Oktober". Secara keseluruhan, sisi penawaran diperkirakan akan terus tumbuh pada 2025H2.

Di sisi permintaan, pada tanggal 1 Juli, Pertemuan Keenam Komisi Urusan Keuangan dan Ekonomi Pusat membahas masalah seperti memajukan pembangunan pasar nasional yang terpadu, dengan "mengatur persaingan harga rendah dan tidak teratur perusahaan sesuai dengan undang-undang dan peraturan, mengarahkan perusahaan untuk meningkatkan kualitas produk, dan mempromosikan keluarnya secara teratur dari kapasitas yang sudah usang" sebagai salah satu dari enam arah kerja utama untuk memajukan pembangunan pasar nasional yang terpadu. Pasar baja tahan karat domestik telah menerima sinyal positif untuk "memerangi persaingan yang tidak sehat". Selain itu, dengan pelonggaran marjinal tarif bilateral antara Cina dan Amerika Serikat, sentimen telah berubah menjadi lebih optimis baik di dalam negeri maupun di luar negeri. Diperkirakan bahwa ketahanan permintaan domestik akan terus bertahan pada 2025H2, dengan harapan pertumbuhan positif untuk permintaan luar negeri. Produksi baja tahan karat diperkirakan akan mempertahankan atau meningkatkan, sehingga mengarah pada prospek permintaan yang kuat untuk NPI kelas tinggi.