Berita SMM 4 Desember:

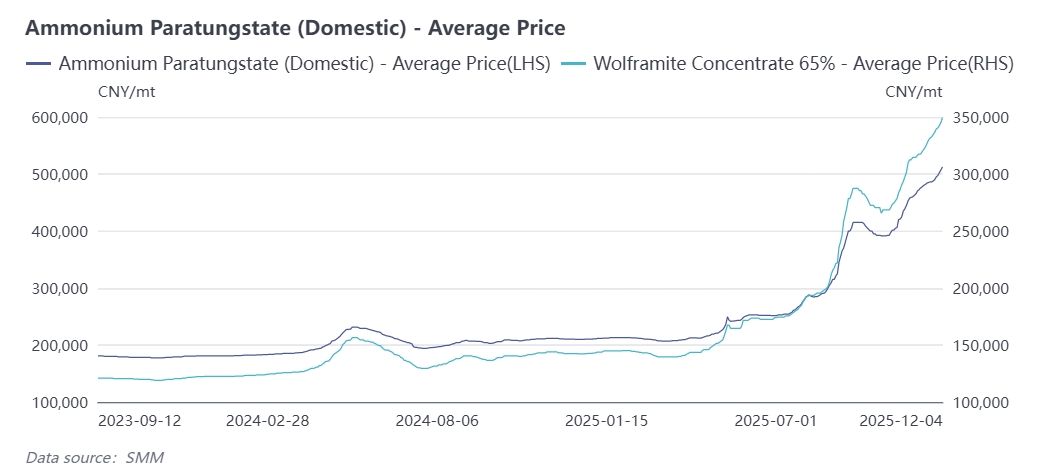

Sejak akhir Oktober, pasar tungsten global kembali mencatat tren kenaikan sepihak. Per 4 Desember, harga konsentrat tungsten hitam 65% mencapai rekor tertinggi 350.000 yuan per ton standar, dengan kenaikan kumulatif tahun ini sebesar 145%. Harga Ammonium Paratungstate (APT) naik menjadi 512.500 yuan per ton, meningkat 143% secara tahunan. Serbuk Tungsten Carbide (WC) dikutip pada 785 yuan per kilogram, naik 152% sejak awal tahun, sementara serbuk tungsten berada di 820 yuan per kilogram, melonjak 160% tahun ini. Didorong oleh kenaikan bahan baku hulu, seluruh rantai industri tungsten mengalami kenaikan serempak. Mengingat ketidakseimbangan pasokan-permintaan di pasar tungsten tidak mungkin terselesaikan pada Desember, tren kenaikan di seluruh rantai industri diperkirakan akan berlanjut. SMM menganalisis pendorong di balik kenaikan harga ini berdasarkan faktor-faktor berikut:

① Kuota penambangan tungsten domestik yang diterbitkan secara bertahap di berbagai provinsi pada November; kuota tahunan diperkirakan lebih rendah dari 2024

Tiongkok menyumbang 52% dari cadangan tungsten global dan telah lama memberikan lebih dari 80% output global, menjadi pusat pasokan inti untuk pasar tungsten dunia. Mengontrol produksi domestik melalui kuota penambangan tidak hanya mencegah pengurasan berlebihan sumber daya domestik tetapi juga mengamankan inisiatif Tiongkok dalam rantai industri tungsten global. Ditambah dengan kebijakan kontrol ekspor berikutnya, ini membentuk regulasi rantai penuh sumber daya strategis untuk melindungi keamanan industri nasional. Untuk memastikan pemanfaatan sumber daya yang berkelanjutan, Tiongkok secara resmi menerapkan kontrol total volume penambangan untuk tungsten pada 2002. Kebijakan kemudian disempurnakan: pada 2018, Kementerian Sumber Daya Alam mengeluarkan pemberitahuan yang menetapkan bahwa hak penambangan tungsten baru harus mematuhi persyaratan kontrol total volume. Mulai 2021, kuota diterbitkan dalam dua gelombang untuk meningkatkan ketepatan regulasi. Sementara itu, sejalan dengan pengawasan lingkungan dan keselamatan, tidak ada kuota yang dialokasikan untuk tambang yang ditangguhkan, secara bertahap menghentikan kapasitas produksi yang tidak mematuhi aturan dan menjadikan kuota sebagai alat utama untuk menstandarkan kapasitas industri dan memandu pembangunan berkualitas. Keterlambatan penerbitan kuota gelombang kedua domestik pada paruh kedua tahun ini membuat beberapa tambang tidak memiliki kuota yang tersedia dari September hingga November, mengakibatkan pelepasan produksi yang lambat. Dengan diterbitkannya kuota provinsi pada November, beberapa provinsi meluncurkan pengiriman berbasis tender. Namun, tambang utama melaporkan bahwa kuota yang dialokasikan untuk perusahaan mereka tidak meningkat secara bulanan atau tahunan, dengan beberapa provinsi bahkan mencatat penurunan tahun-ke-tahun. Mempertimbangkan bahwa kuota batch pertama turun 4.000 ton standar secara tahunan, total kuota penambangan konsentrat tungsten domestik untuk 2025 diperkirakan lebih rendah dari 114.000 ton yang tercatat pada 2024.

② Tingkat utilisasi rendah sebesar 25% dari kuota membatasi total output industri

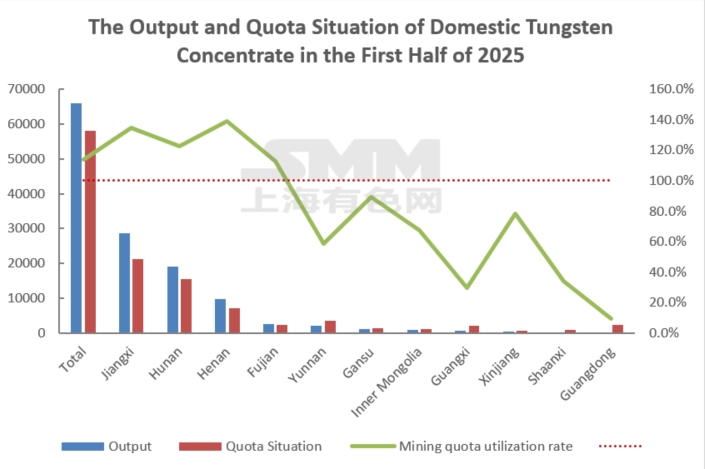

Di tahun-tahun sebelumnya, sistem kuota dihantui oleh celah seperti produksi berlebih dan pengawasan yang tidak memadai terhadap tambang tungsten terkait. Namun, 2025 menandai titik balik penting dalam tren kuota, dengan pengawasan regulasi yang diperkuat secara signifikan dan kemungkinan hampir nol untuk penambangan berlebih industri. Menurut kuota penambangan tungsten batch pertama, tiga wilayah produksi domestik utama—Jiangxi, Hunan, dan Henan—menyumbang 43.900 ton, atau 75,7%, dari total kuota domestik. Output aktual di tiga provinsi ini pada paruh pertama tahun ini pada dasarnya memanfaatkan kuota sepenuhnya, dengan beberapa tambang menghadapi kekurangan. Sebaliknya, wilayah seperti Yunnan, Guangdong, dan Guangxi memiliki tingkat utilisasi kuota yang rendah karena operasi tambang yang tidak memadai. Masalah alokasi kuota regional dapat membatasi output aktual 2025 melebihi total kuota, memperparah ketatnya pasokan.

③ Tambang besar memperlambat ritme pengiriman di akhir tahun, memperburuk kendala pasokan

Seiring tahun berakhir, beberapa tambang telah menyelesaikan target operasional tahunan dan memperlambat ritme pengiriman, lebih mengurangi likuiditas pasar. Pada 2025, biaya penambangan meningkat karena pengeluaran perlindungan lingkungan yang lebih tinggi dan penurunan kadar bijih. Meski demikian, dengan pasar tungsten berfluktuasi di level tinggi, sumber daya tungsten memiliki nilai strategis yang menonjol, dan industri menikmati profitabilitas yang substansial. Setelah mencapai tujuan bertahap, tambang telah memperlambat pengiriman.

④ Harga tinggi terus menular ke hilir; margin keuntungan di bagian peleburan menengah pulih

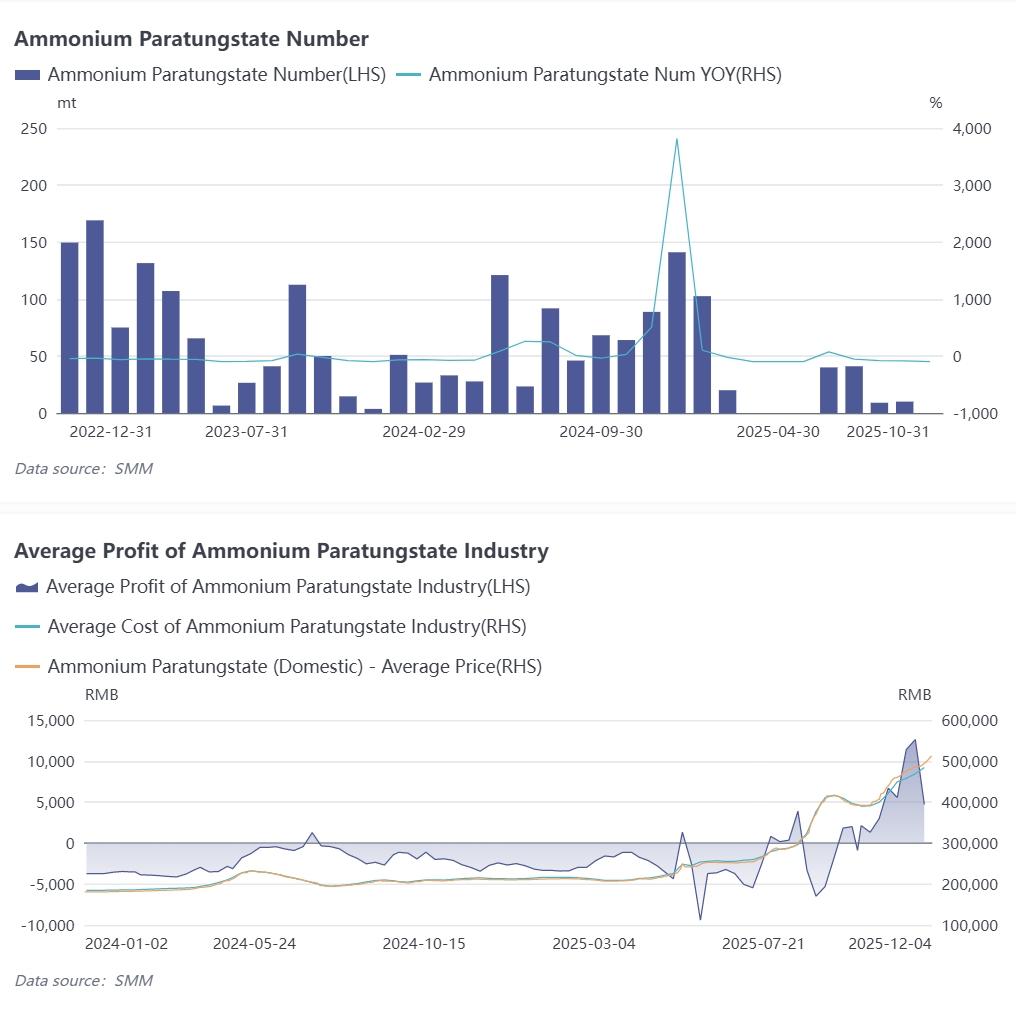

November menyaksikan pergeseran signifikan dalam pasar tungsten: pelebur APT berubah dari rugi menjadi untung, yang tidak hanya diuntungkan dari struktur penawaran-permintaan industri APT yang berubah tetapi juga mencerminkan penularan harga tinggi yang lancar. Menurut data SMM, produksi APT domestik pada November 2025 meningkat 1,5% secara bulanan tetapi turun sekitar 6% secara tahunan. Tingkat operasi industri APT pada Oktober sekitar 70,4%, meningkat 0,3 poin persentase secara bulanan. Harga rata-rata bulanan konsentrat wolfram hitam 65% pada November 2025 adalah 321.300 yuan per ton standar, setara dengan biaya produksi APT rata-rata sekitar 465.000 yuan per ton. Industri pun beralih ke profitabilitas, dengan laba bulanan rata-rata sekitar 8.560 yuan per ton pada November.

⑤ Pesanan hilir mengalir kembali ke perusahaan terkemuka; pasar kekurangan bahan alternatif

Tekanan biaya dari kenaikan harga wolfram terus merambat ke hilir. Perusahaan hilir seperti produsen karbida padat dan alat pemotong secara berturut-turut menaikkan harga produk dari September hingga November, dengan harga pesanan yang ada jauh lebih tinggi daripada rata-rata kuartal ketiga. Di luar negeri, produsen tungsten heksafluorida Korea Selatan mengusulkan kenaikan 70%-90% pada harga kontrak tahun depan karena biaya bubuk wolfram yang berlipat ganda. Kenaikan harga berturut-turut produk wolfram terminal juga menguji struktur aplikasi hilir: beberapa industri sipil tradisional mulai mencari bahan alternatif, tetapi bidang aplikasi high-end tidak memiliki pengganti yang layak. Usaha kecil dan menengah (UKM) menghadapi dilema tekanan modal tinggi untuk stok bahan baku dan pesanan terminal yang lambat, memaksa mereka mengurangi produksi dan menyerahkan pangsa pasar ke perusahaan besar.

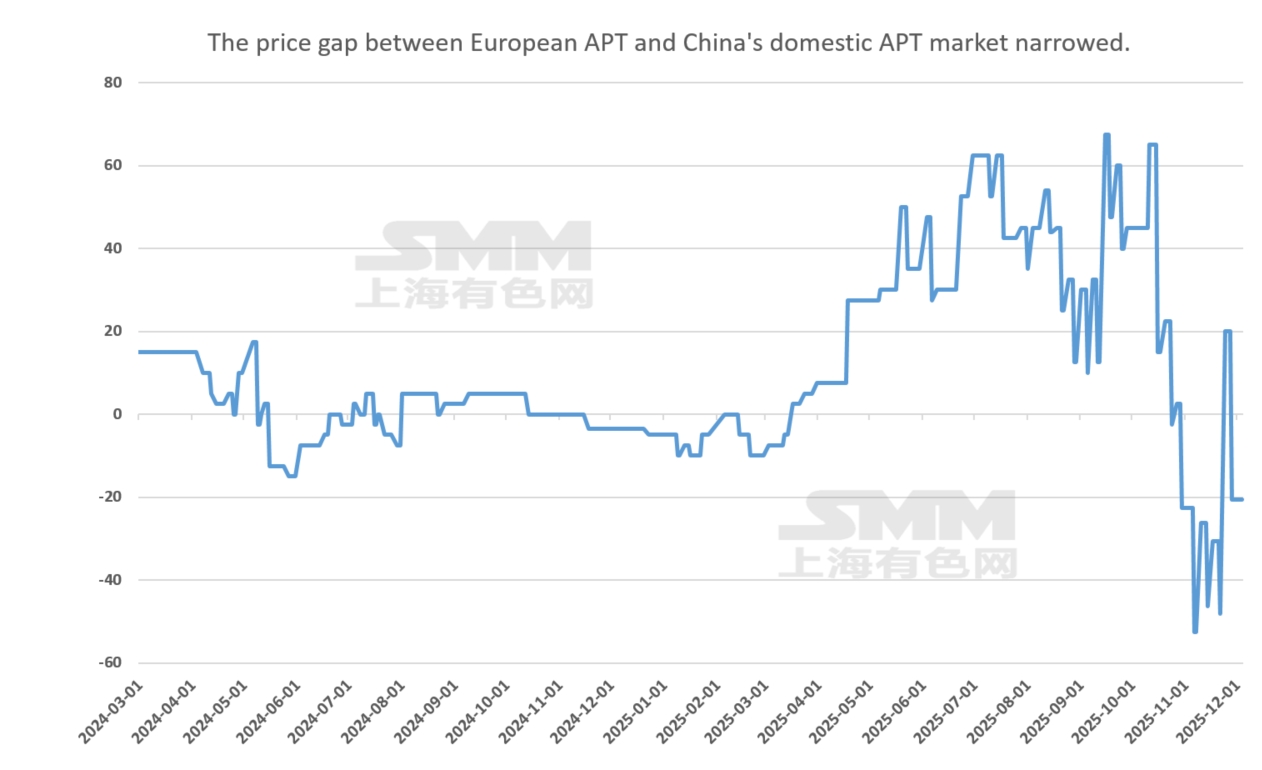

⑥ Pasokan dan permintaan global lemah; premi produk wolfram pulih sebagian pada November

Sebagai produsen wolfram terkemuka dunia, China memberlakukan kontrol ekspor pada APT, karbida wolfram, dan bubuk wolfram pada Februari tahun ini, memicu kenaikan tajam pasar wolfram luar negeri dan premi signifikan untuk APT dan produk lainnya. Namun, dirangsang oleh ketidakseimbangan pasokan-permintaan domestik pada paruh kedua tahun, harga wolfram domestik melonjak cepat, sementara pasar luar negeri mengikuti dengan lambat, menyebabkan inversi harga internal-eksternal pada kuartal ketiga dan penurunan premi wolfram. Pada November, didorong oleh faktor-faktor seperti berkurangnya produksi di Masan Tungsten Vietnam dan dimasukkannya wolfram dalam logam strategis oleh pemerintah UE dan AS, pasar wolfram luar negeri dengan cepat mengikuti kenaikan domestik. Namun, follow-up pesanan terminal masih lambat, mencerminkan penawaran dan permintaan yang lemah, dengan beberapa harga masih lebih rendah daripada tingkat domestik, menyisakan ruang untuk kenaikan lebih lanjut.