Pada 13 Juni, dalam Konferensi Industri Logam Minor SMM (ke-13) 2025—Forum Antimon yang diselenggarakan oleh Shandong Humon Smelting Co., Ltd. dan SMM Information & Technology Co., Ltd., analis industri PV SMM, Tianhong Zheng, menyampaikan presentasi berjudul "Status dan Tren Industri Kaca PV Saat Ini".

Situasi Harga Kaca PV Domestik Saat Ini

Status dan Tinjauan Harga Kaca PV China

Pada tahun 2025, kapasitas baru kaca PV China meningkat pesat karena kondisi pasar yang menguntungkan sebelumnya, tetapi setelah lonjakan permintaan yang singkat, penawaran dan permintaan kembali menunjukkan tanda-tanda ketidaksesuaian, yang menyebabkan tren harga yang awalnya menurun lalu naik.

►Tren Harga Kaca PV

Dari Januari 2025 hingga periode Tahun Baru Imlek, permintaan modul domestik mulai menurun karena berakhirnya musim puncak pemasangan. Di tengah pelemahan produksi terjadwal modul, kenaikan harga gas alam musim dingin memberikan beberapa dukungan biaya, ditambah dengan pemotongan produksi karena saluran keluar kaca yang tersumbat, yang menghasilkan tren kenaikan harga transaksi kaca.

Setelah Tahun Baru Imlek, permintaan penggunaan akhir dengan cepat didorong oleh kebijakan "430" dan "531". Produksi terjadwal modul, terutama untuk modul PV terdistribusi, meningkat pesat, dengan produksi terjadwal mencapai hampir 60GW. Sementara itu, pasokan kaca menurun karena dampak perbaikan dingin pada tungku yang sebelumnya tersumbat, mempercepat laju pengurangan persediaan dan mendorong harga kaca lebih tinggi.

Dari Maret hingga April, kenaikan harga kaca melambat. Hal ini terutama karena, seiring dengan perbaikan pasar kaca, banyak tungku yang sebelumnya dibangun tetapi belum dioperasikan mulai dioperasikan secara terpusat, dan tungku yang sebelumnya tersumbat kembali berproduksi dalam skala besar. Meskipun total pasokan tetap ketat, risiko harga potensial secara bertahap muncul. Selain itu, harga modul mulai sedikit menurun pada bulan April, yang menunjukkan melemahnya dukungan permintaan.

Dari Mei hingga saat ini, produksi terjadwal modul mulai menurun, dan permintaan yang didorong oleh kebijakan mulai menurun. Harga modul masuk ke lintasan penurunan, memberikan tekanan besar pada harga kaca. Harga kaca turun beberapa kali berturut-turut, dengan cepat mendekati tingkat biaya, dan penurunan lebih lanjut diperkirakan akan terjadi.

Perubahan dalam Pasokan Kaca PV Global

Gambaran Pasokan Global secara Keseluruhan

Dalam beberapa tahun terakhir, pasokan domestik telah menjadi relatif jenuh, yang menyebabkan perlambatan pertumbuhan. Namun, masih ada kapasitas idle yang cukup besar yang menunggu untuk digunakan, menunjukkan potensi besar untuk perluasan di masa depan.

Pada semester pertama 2025, didorong oleh kebijakan "430" dan "531", produksi modul yang dijadwalkan meningkat dengan cepat, mempercepat kenaikan harga kaca. Beberapa kapasitas idle mulai beroperasi, mempercepat perluasan sisi penawaran.

Analisis Sisi Penawaran Kaca PV di Tiongkok (Perluasan Kapasitas Provinsi)

Saat ini, kapasitas kaca PV terutama terkonsentrasi di provinsi-provinsi seperti Anhui dan Jiangsu, yang memiliki keunggulan dalam bahan baku pasir kuarsa dan kapasitas modul hilir yang besar. Pengembangan masa depan perusahaan kaca PV Tiongkok juga akan memperhitungkan pembatasan konsumsi energi provinsi, dengan perluasan ke wilayah-wilayah seperti Guangxi yang memiliki kapasitas energi berlebih.

Saat ini, kapasitas kaca PV terutama terkonsentrasi di provinsi-provinsi seperti Anhui, Jiangsu, dan Guangxi, yang dekat dengan sumber bahan baku dan memiliki dukungan modul hilir yang kuat. Selain itu, wilayah dengan perusahaan kelas atas juga akan menjadi wilayah utama untuk penambahan kapasitas di masa depan.

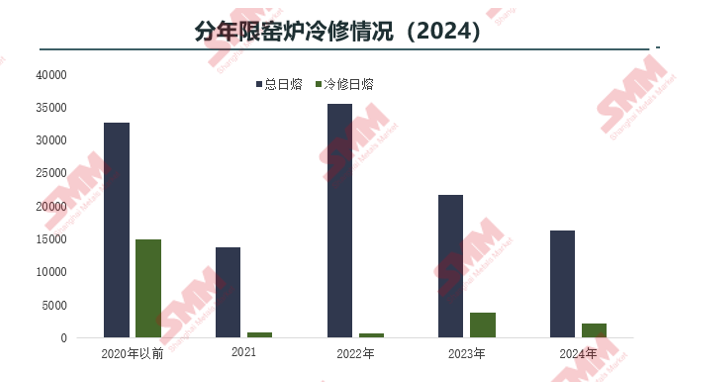

Analisis Sisi Penawaran Kaca PV di Tiongkok (Tinjauan Penutupan dan Pemotongan Produksi Kapasitas Provinsi)

Sejak kuartal ketiga 2024, kondisi pasar dengan cepat menurun, menyebabkan peningkatan frekuensi penutupan tungku, perbaikan dingin, dan pemotongan produksi.

Analisis Sisi Penawaran Kaca PV di Tiongkok (Tinjauan Detail Tungku yang Memotong Produksi)

Perusahaan-perusahaan terkemuka memimpin dalam pemotongan produksi, mengembalikan pasokan industri ke fase penyesuaian yang rasional.

Dari perspektif umur pakai tungku perbaikan dingin, meskipun perbaikan dingin melonjak secara tak terduga pada 2024, lebih dari 70% tungku dibangun dan dioperasikan sebelum 2020, terutama karena mendekati siklus hidup peralatan. Tungku yang diperbaiki dingin setelah 2023 adalah tungku dengan prosedur lengkap seperti penggantian indikator dan kapasitas, yang memungkinkan mereka untuk kembali beroperasi setelah perbaikan. Tungku yang tidak memiliki prosedur harus melengkapi dokumentasi sebelum memulai kembali. Selain itu, sebagian besar tungku baru yang menjalani perbaikan dingin pada 2024 beroperasi pada suhu rendah karena kondisi pasar yang lemah, sehingga menghasilkan output yang lebih rendah. Tungku-tungku ini memiliki biaya produksi yang lebih rendah dan memilih untuk melakukan perbaikan dingin di bawah tekanan laba.

Pada tahun 2024, perusahaan-perusahaan terkemuka melakukan perbaikan dingin dan pengurangan produksi yang signifikan. Meskipun mereka bukan yang pertama kali melakukan pengurangan, rencana terbaru masih mencakup pengurangan yang cukup besar. Karena permintaan modul yang menurun, dua pemimpin industri masih berencana untuk melakukan pengurangan produksi hampir 3.000 mt/hari pada bulan Desember, dengan beberapa perusahaan besar juga berencana untuk melakukan pengurangan lebih lanjut.

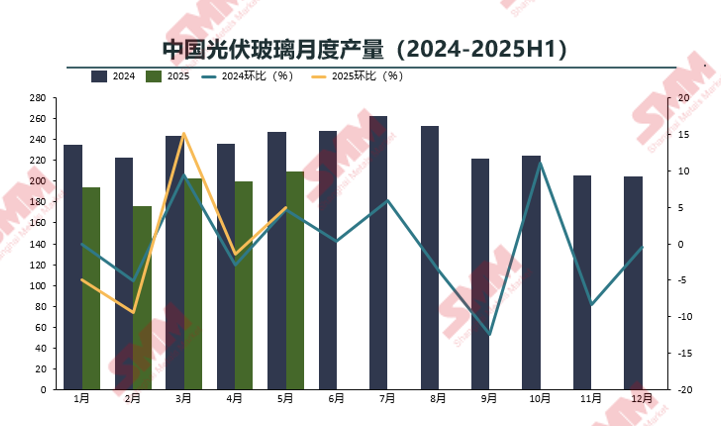

Analisis Sisi Penawaran Kaca PV China (Tren Produksi Bulanan)

Perusahaan-perusahaan terkemuka memimpin dalam mengurangi produksi, mengembalikan pasokan industri ke fase penyesuaian yang rasional.

Produksi kaca PV pada tahun 2025 diperkirakan akan turun secara signifikan karena penutupan dan pengurangan produksi tungku yang lebih awal. Meskipun jalur baru akan mulai beroperasi pada semester pertama tahun depan, perusahaan kaca domestik kemungkinan akan terus melakukan penutupan dan pengurangan produksi karena kondisi pasar yang melemah, sehingga tidak mungkin produksi akan melampaui tingkat tahun 2024.

Harga kaca diperkirakan akan terus turun pada bulan Juni, mendekati garis biaya, mendorong perusahaan untuk merencanakan pengurangan produksi dan perbaikan dingin di bawah tekanan operasional dan tren masa depan.

Analisis Sisi Penawaran Kaca PV Luar Negeri

Karena banyaknya sumber daya bijih dan tenaga kerja di luar negeri, serta penghindaran kebijakan, kapasitas kaca luar negeri telah tumbuh pesat dalam beberapa tahun terakhir, sebagian besar melalui pembentukan pabrik oleh perusahaan domestik di luar negeri. Namun, diperkirakan akan terjadi pengetatan kebijakan luar negeri dan peningkatan produksi sendiri oleh perusahaan asing.

Saat ini, kapasitas kaca PV luar negeri terutama terkonsentrasi di Vietnam, Malaysia, dan India, di mana bahan baku mudah didapatkan dan harga bersaing, dengan dukungan modul hilir yang kuat. Penambahan kapasitas di masa depan kemungkinan akan berfokus pada wilayah dengan perusahaan modul dan pasar PV yang tumbuh cepat seperti Eropa dan AS, dengan kapasitas baru yang sedang direncanakan di Kanada dan Timur Tengah.

Analisis Tren Permintaan di Dalam dan Luar Negeri

Permintaan Pasar PV Global

Dalam prospek netral, ukuran pasar global untuk instalasi PV baru diperkirakan akan mencapai 562 GW pada tahun 2025.

Wilayah Timur Tengah dan Afrika akan mempertahankan pertumbuhan dua digit, sedangkan Amerika Selatan akan beralih ke pertumbuhan negatif.

►Komentar SMM

Wilayah Asia Pasifik (tidak termasuk Cina): Skema Insentif Terkait Produksi (PLI) India dan daftar modul ALMM memberlakukan persyaratan untuk manufaktur lokal untuk memenuhi konsumsi lokal. SMM memperkirakan pertumbuhan yang signifikan di India pada tahun 2025 dan 2026, dengan perlambatan pertumbuhan secara bertahap dari tahun 2027 hingga 2032 sesuai dengan Rencana Energi Nasional India. Indonesia telah muncul sebagai pasar dengan pertumbuhan tercepat di Asia Tenggara, dengan rencana untuk menambahkan 4,7 GW instalasi surya baru pada tahun 2030 di bawah Rencana Pengadaan Listrik Lokal (RUPTL).

Eropa: Jerman menerapkan "Undang-Undang Puncak PV" pada bulan Februari, yang menangguhkan subsidi selama periode harga listrik negatif, yang telah menghambat pasar terbesar di Eropa. Proses lokalisasi Undang-Undang Industri Net Zero (NZIA) telah terhambat oleh masalah pasokan bahan baku, sehingga sulit bagi banyak rencana untuk dilaksanakan.

Amerika: Di Amerika Utara, instalasi baru tahunan rata-rata di AS, Kanada, dan Meksiko akan stabil antara 51-53 GW dari tahun 2026 hingga 2030. Di Amerika Selatan, infrastruktur listrik yang lemah di Brasil menimbulkan tantangan bagi transmisi dan distribusi PV, yang menyebabkan tren pertumbuhan negatif secara keseluruhan di wilayah tersebut.

Timur Tengah: Arab Saudi telah mengusulkan "Visi 2030," UEA telah meluncurkan beberapa proyek PV, dan negara-negara Teluk lainnya secara aktif mengejar transisi energi bersih. Keunggulan alam Timur Tengah dengan iradiansi matahari yang tinggi menjadikannya pasar PV dengan potensi pertumbuhan terbesar.

Afrika: Setelah mengalami kontraksi di pasar Afrika Selatan dan penundaan dalam pengembangan proyek di Afrika Utara pada tahun 2024, Afrika telah mengumumkan sekitar 40 GW proyek baru, yang, bersama dengan proyek yang sebelumnya tertunda, diperkirakan akan tersambung ke jaringan pada akhir tahun 2025, terutama proyek tender di Aljazair. SMM memperkirakan tingkat pertumbuhan tahunan majemuk yang relatif tinggi dari tahun 2025 hingga 2028, dengan perlambatan pertumbuhan dari tahun 2029 hingga 2030 karena faktor-faktor seperti biaya pembiayaan yang tinggi dan infrastruktur jaringan listrik yang tidak mencukupi.

Status Operasional Modul China Saat Ini

Tingkat persediaan modul PV China relatif masuk akal, dengan ruang untuk pemulihan setelah penurunan.

Pada tahun 2025, pasokan modul akan mulai memangkas produksi mulai bulan Mei, dan melemahnya permintaan akan menyebabkan ketidaksesuaian penawaran dan permintaan yang signifikan untuk modul. Berdasarkan situasi penawaran dan permintaan modul saat ini, tingkat persediaan relatif rendah, dengan persediaan modul mencapai titik terendah tahunan pada bulan Mei. Penumpukan persediaan mungkin akan berlanjut setelahnya. Setelah mengalami titik terendah dalam harga rantai industri, harga modul masih memiliki daya tahan untuk rebound.

Saat ini, biaya perusahaan terintegrasi dan perusahaan modul khusus terbalik, dengan kerugian terjadi di semua segmen bahan utama. Biaya bahan bantu secara keseluruhan tinggi, melebihi biaya bahan utama. Biaya non-silikon telah menjadi garis hidup perusahaan, membuat segmen modul secara keseluruhan menjadi yang paling menguntungkan, terutama ditentukan oleh pola penawaran-permintaan. Selanjutnya, perusahaan terintegrasi akan mengambil langkah proaktif untuk memastikan posisi yang relatif menguntungkan.

Prospek Global untuk Pasar Modul PV Masa Depan

Pangsa Permintaan Luar Negeri Terus Meningkat, Instalasi Terdistribusi Diharapkan Dipercepat

Dalam fase surplus pasokan umum, tingkat ekspansi kapasitas modul PV secara keseluruhan diperkirakan akan melambat dari 2024 hingga 2027. Kapasitas PERC akan secara bertahap dihentikan oleh pasar, dengan kapasitas TOPCon memimpin. Penambahan kapasitas di masa depan akan terutama berasal dari investasi baru dan perluasan dalam rute teknologi baru, termasuk HJT, BC, modul fleksibel ringan, modul film tipis, dll. Setelah 2026, dengan kematangan teknologi perovskite, putaran baru produksi modul akan dimulai.

Pasar PV utama di seluruh dunia, termasuk India, AS, dan Eropa, memiliki rencana ekspansi untuk kapasitas modul PV domestik mereka. Diperkirakan sebagian besar kapasitas ini akan beroperasi penuh pada 2026.

Pangsa instalasi baru di Tiongkok menurun dari tahun ke tahun. Wilayah tradisional mengalami permintaan yang lemah dan siklus persediaan yang jenuh, tanpa potensi pertumbuhan eksplosif dalam waktu dekat. Negara-negara berkembang seperti Arab Saudi dan UEA menjadi pendorong utama. Diperkirakan instalasi terpusat di luar negeri akan melampaui instalasi terpusat domestik di Tiongkok tahun ini.

Dalam hal instalasi terdistribusi, dengan pembangunan sistem tenaga baru dan fokus nasional pada pelaksanaan inisiatif "Ribuan Rumah Tangga Merangkul Surya" untuk mengeksplorasi dan mempromosikan transformasi energi pedesaan yang bersih dan rendah karbon, aplikasi PV terdistribusi di masa depan akan menjadi lebih luas dan mendalam. Integrasi dengan berbagai industri akan menjadi lebih erat, dan akan membentuk pengembangan terintegrasi dengan teknologi seperti ESS dan jaringan listrik pintar. Oleh karena itu, permintaan terdistribusi di masa depan akan tetap menjadi penambahan yang stabil dalam permintaan PV, tetapi perlambatan ekspansi yang diperkirakan juga diantisipasi mulai 2027.

》Klik untuk melihat laporan khusus tentang Konferensi Industri Logam Minor SMM (ke-13) 2025