Asia Copper Week 2025 telah berakhir, namun patokan untuk kontrak jangka panjang konsentrat tembaga 2026 masih belum terselesaikan. Kekhawatiran pasar terus berlanjut terhadap lanskap TC negatif saat ini. Di sisi katoda, penawaran kontrak jangka panjang untuk 2026 telah mengejutkan pasar, dengan kesenjangan signifikan antara harapan dan kenyataan membuat negosiasi sangat menantang. Berikut adalah analisis terkonsolidasi SMM terhadap informasi kontrak jangka panjang yang dikumpulkan selama CESCO.

Perubahan fundamental telah terjadi dalam logika penetapan harga untuk kontrak jangka panjang tembaga terdaftar 2026, dibandingkan dengan 2025. Hampir semua merek terdaftar COMEX telah memasukkan spread arbitrase LME–COMEX ke dalam kutipan mereka.

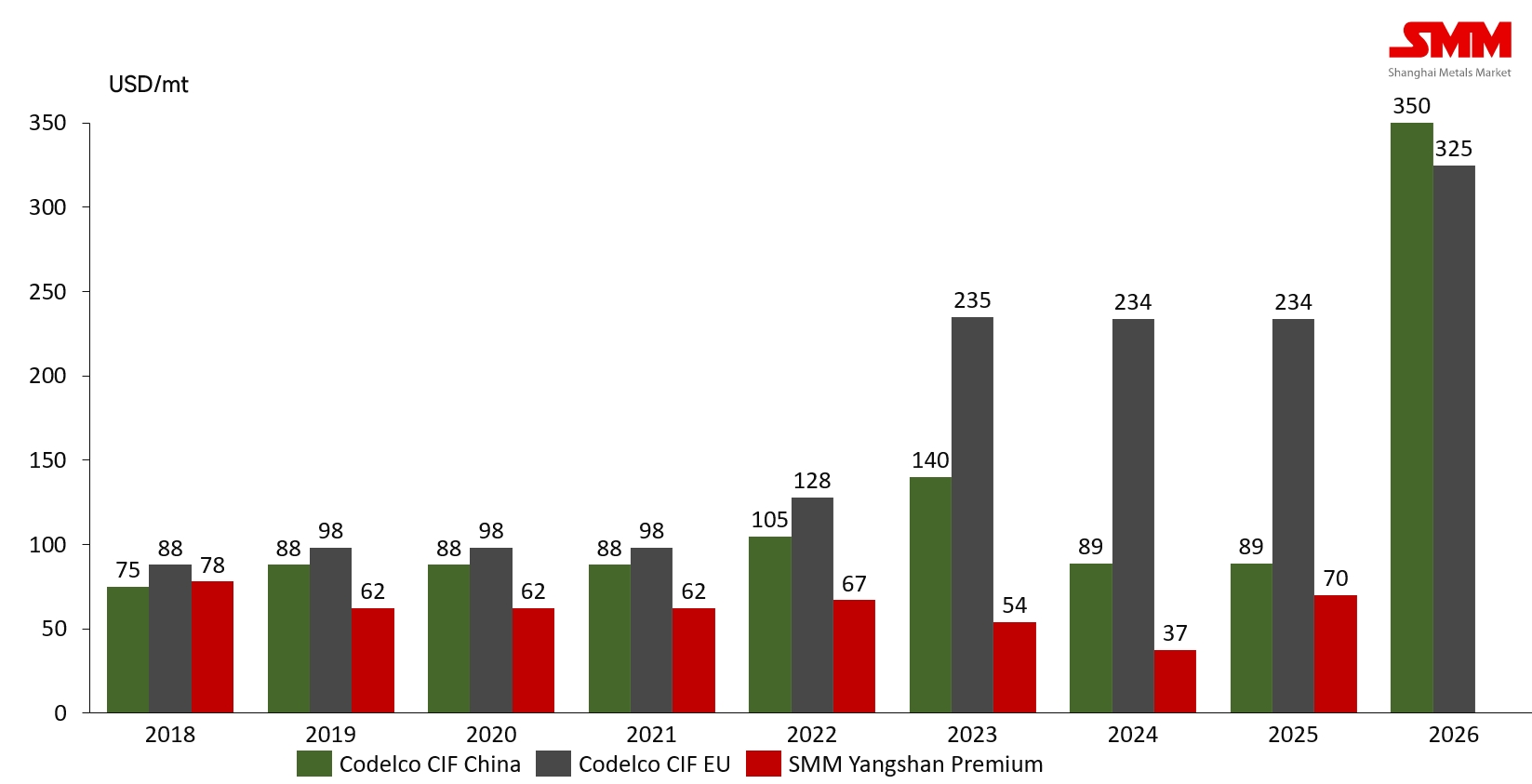

Menurut SMM, Codelco telah menawarkan:

-

USD 330/ton CIF Korea & Taiwan untuk 2026, naik USD 245/ton dari USD 85/ton pada 2025;

-

USD 345/ton CIF Eropa, naik USD 111/ton dari USD 234/ton pada 2025;

-

USD 350/ton CIF China, naik USD 261/ton dari USD 89/ton pada 2025.

Premi FOB Chile dilaporkan di atas USD 500/ton.

Dengan Polandia, Korea, Australia, dan asal-usul lainnya menjadi merek COMEX yang memenuhi syarat pada 2025, peningkatan tajam dalam premi kontrak jangka panjang terkait telah menjadi semakin jelas.

Dalam latar belakang premi tembaga terdaftar luar negeri yang "melonjak seperti roket" ini, trader Asia dan pembeli hilir secara alami telah mengalihkan perhatian mereka ke sumber katoda EQ —yang mewakili porsi impor yang lebih besar—serta kontrak ekspor jangka panjang dari smelter China.Dari Januari hingga Oktober 2026, katoda tembaga Afrika diperkirakan mencapai

sekitar 1,47 juta ton, hampir setengah dari total impor katoda China, dan pangsanya diperkirakan akan meningkat lebih lanjut. Akibatnya, negosiasi untuk kontrak jangka panjang EQ 2026 telah menguat. Menurut SMM, kontrak jangka panjang EQ CIF Shanghai 2026 saat ini ditawarkan dalam volume kecil pada USD 80–110/ton, sebagian besar dikutip dengan QP = bulan kedatangan M+1, mewakili kenaikan sekitar USD 80/ton dari level 2025.Sementara itu, smelter yang berbasis di DRC juga telah memulai diskusi pendahuluan, dengan penawaran yang sangat terfragmentasi:

Di wilayah

-

Kolwezi, kelompok pertambangan skala besar belum mengeluarkan penawaran LT formal; produsen kecil menawarkan FCA –USD 400 hingga –USD 380/ton, dengan QP = bulan pemuatan M+2.Di wilayah

-

Likasi, beberapa smelter menengah menawarkan FCA –USD 370 hingga –USD 360/ton, dengan QP = bulan pemuatan M+2 hingga M+1.

Selama minggu CESCO, sejumlah penawaran jangka panjang melonjak ke di atas –USD 300/mt, dengan ongkos angkut diindeks ke level kuartal ke-4 2025. Tergantung pada pembayaran di muka dan kontrak sampingan lainnya, premi FCA DRC lebih bervariasi. SMM akan terus memantau perkembangan lebih lanjut.

Secara keseluruhan, penawaran smelter luar negeri untuk kontrak jangka panjang 2026 melonjak tajam dibandingkan 2025, memperkuat tekanan negosiasi bagi pedagang. Dalam lingkungan yang terdistorsi—di mana paritas impor 2026 diperkirakan lemah sementara ketersediaan impor tetap ketat—konsumen hilir menyatakan kesulitan menerima premi setinggi itu dalam jangka pendek.

Belum ada penawaran kontrak jangka panjang harga mengambang yang dilaporkan, dan pembicaraan antara pembeli dan penjual masih berlangsung. SMM akan terus memantau kemajuan negosiasi kontrak tembaga jangka panjang berdenominasi USD untuk 2026.