- Mesin Makro: Penggerak Ganda Ekonomi dan Populasi Memicu Pertumbuhan Permintaan Baja Jangka Panjang

Ekonomi India terus tumbuh dengan kecepatan luar biasa. Menurut data terbaru, PDB-nya melonjak dari $2,84 triliun pada 2019 menjadi $3,91 triliun pada 2024, tingkat pertumbuhan 38% selama lima tahun, menempati peringkat di antara ekonomi utama dengan pertumbuhan tercepat secara global. Patut dicatat, India melampaui Inggris pada 2024 untuk menjadi ekonomi terbesar kelima di dunia, menandai peningkatan signifikan dalam posisi ekonominya global. Yang memicu keajaiban ekonomi ini adalah basis populasi yang luas – mencapai 1,451 miliar pada 2024 – dengan struktur demografis yang jelas muda. "Bonus demografis" ini memberikan momentum berkelanjutan untuk industrialisasi dan urbanisasi India, sekaligus menciptakan fondasi kuat untuk konsumsi baja.

Menyelami lebih dalam potensi konsumsi baja, konsumsi baja per kapita India saat ini hanya sekitar 104 kg. Angka ini tidak hanya jauh di bawah China sekitar 600 kg dan Jepang sekitar 500 kg, tetapi juga secara signifikan lebih rendah dari rata-rata global sekitar 230 kg. Kesenjangan ini mencerminkan keadaan saat ini dari perkembangan industrinya dan ruang pasti untuk pertumbuhan permintaan masa depan. Mengingat India berada di tahap menengah industrialisasi dan mempercepat urbanisasi, disparitas ini ditetapkan untuk diterjemahkan menjadi momentum mengejar ketertinggalan yang kuat, mendorong pertumbuhan berkelanjutan dalam permintaan baja.

- Analisis Sisi Permintaan: Ledakan Permintaan Domestik Digerakkan Kebijakan Menciptakan Struktur Permintaan Beragam

Sumber: SMM, WSA.

Sumber: SMM, WSA.

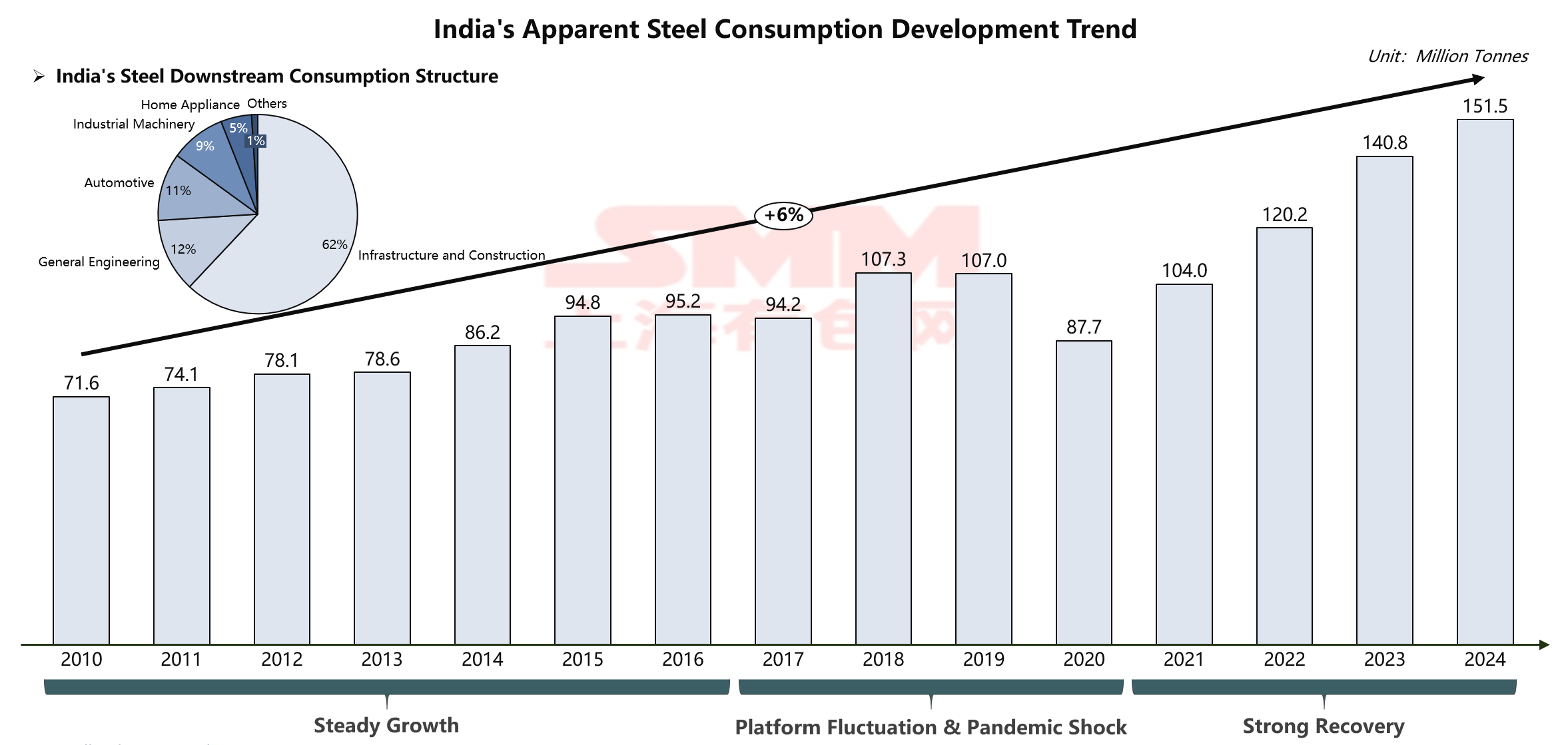

Pasar konsumsi baja India mengalami siklus pertumbuhan yang belum pernah terjadi sebelumnya. Konsumsi melonjak dari 71,6 juta ton pada 2010 menjadi 151,5 juta ton pada 2024, lebih dari dua kali lipat. Di balik pertumbuhan yang mengejutkan ini terletak struktur permintaan yang unik India – sektor infrastruktur dan konstruksi secara unik menyumbang 62% dari konsumsi, menjadikannya mesin utama yang mendorong permintaan baja.

Struktur konsumsi yang khas ini secara langsung mencerminkan arah strategis pemerintah India. Saat ini, pemerintah menggerakkan bangsa ke era baru konstruksi infrastruktur melalui alokasi anggaran tingkat bersejarah. Secara spesifik, tahun fiskal 2025-26 merencanakan pengeluaran investasi infrastruktur tahunan rekor sebesar ₹11,21 triliun (sekitar $133 miliar). Dana-dana ini terutama diarahkan ke sektor-sektor kunci seperti transportasi, energi, dan pembangunan perkotaan: program jalan tol nasional Bharat Mala Pariyojana bertujuan mengembangkan banyak proyek jalan dalam lima tahun ke depan; Rencana Pembangunan Perkotaan (2024-28) mengalokasikan pendanaan besar untuk ekspansi metro, perumahan, dan kota pintar; bersamaan, modernisasi jaringan kereta api dan perluasan kereta cepat berlangsung cepat.

Di luar infrastruktur tradisional, pemerintah India secara sistematis mempromosikan peningkatan manufaktur melalui skema Insentif Terkait Produksi (PLI). Skema ini mencakup 14 sektor kunci, termasuk baja khusus, elektronik, dan otomotif, bertujuan memberi insentif bagi ekspansi manufaktur domestik dan ekspor melalui subsidi. Pada segmen baja khusus saja, putaran pertama menarik komitmen investasi ₹25 miliar dari 35 perusahaan; manufaktur elektronik, dibantu oleh PLI dan kebijakan lain, bergerak dari perakitan ponsel menuju manufaktur komponen bernilai tinggi. Implementasi kebijakan industri ini tidak hanya memperluas total permintaan baja tetapi juga terus mengoptimalkan struktur permintaan, mendorong pertumbuhan permintaan untuk produk baja high-end.

- Analisis Sisi Pasokan: Ekspansi Kapasitas Stabil Hadapi Tantangan Struktural, Berjuang Sesuaikan Pertumbuhan Permintaan

Sumber: SMM, WSA.

Sumber: SMM, WSA.

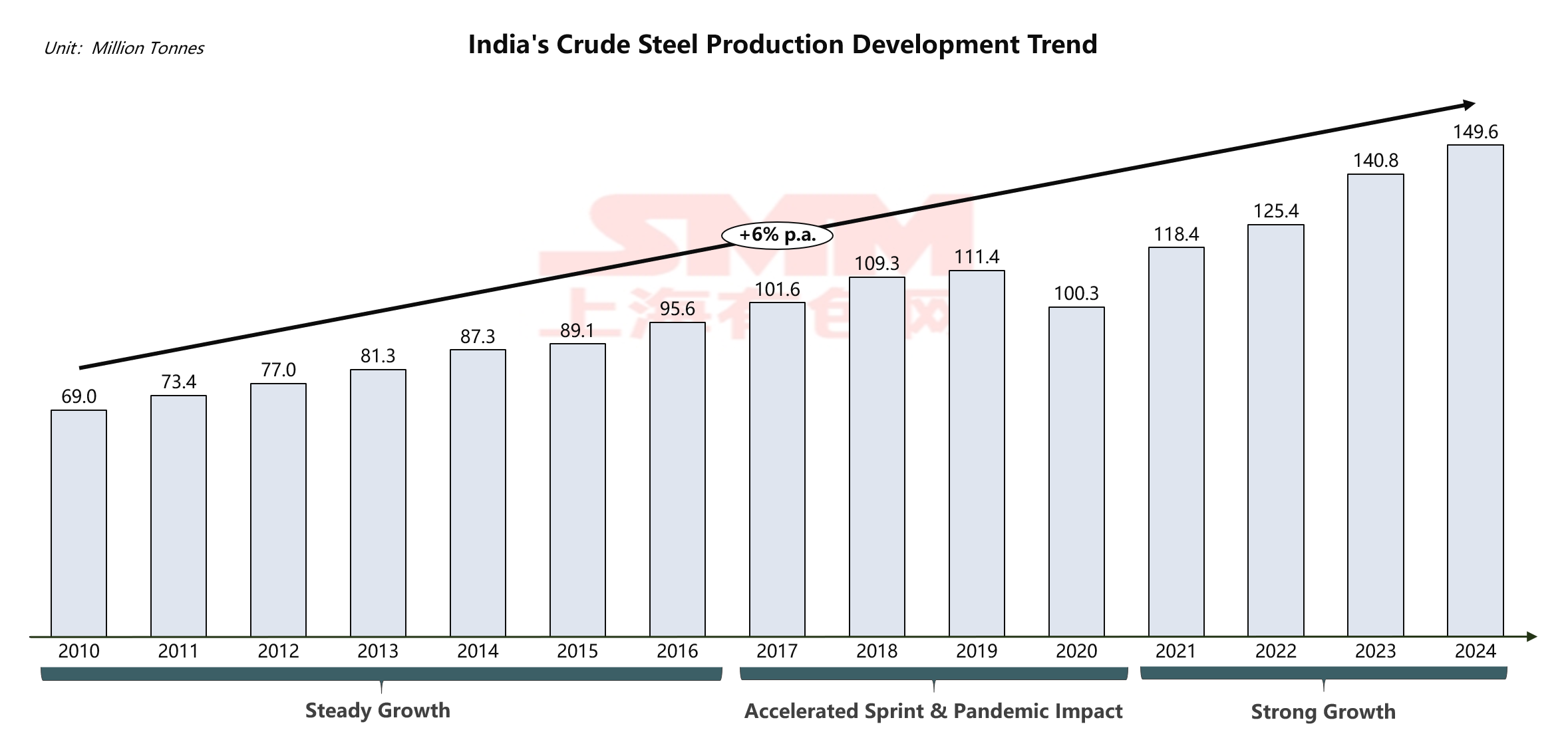

Menghadapi permintaan pasar yang berkembang cepat, industri baja India menunjukkan ketahanan kuat. Produksi baja mentahnya tumbuh stabil dari 69,0 juta ton pada 2010 menjadi 149,6 juta ton pada 2024, mempertahankan tingkat pertumbuhan tahunan gabungan (CAGR) stabil sekitar 6%. Trajektori pertumbuhan ini sepenuhnya menggambarkan vitalitas dan potensi sektor baja India.

Konsentrasi Industri Tinggi, Didominasi Pemain Utama

Sumber: SMM, WSA, GEM.

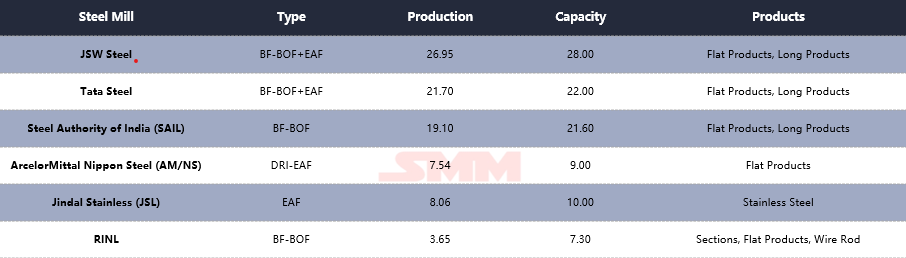

Industri baja India telah membentuk sistem industri lengkap yang didominasi beberapa pemain besar. Di antaranya, JSW Steel memimpin dengan produksi tahunan 26,95 juta ton, disusul ketat oleh Tata Steel di 21,70 juta ton, dan Steel Authority of India Ltd. (SAIL) peringkat ketiga di 19,10 juta ton. Tiga pemimpin industri ini, bersama ArcelorMittal Nippon Steel (AM/NS) India, Jindal Stainless (JSL), dan lainnya, membentuk kekuatan inti industri baja India. Yang patut dicatat adalah bahwa perusahaan-perusahaan ini menampilkan rute teknologi yang beragam, mulai dari tradisional Tungku Tiup-Tungku Oksigen Dasar (BF-BOF) hingga proses Tungku Busur Listrik (EAF) yang lebih fleksibel, membentuk lanskap teknologi produksi yang terdiversifikasi. Keragaman teknologi ini tidak hanya meningkatkan kemampuan industri dalam menghadapi fluktuasi bahan baku, tetapi juga memberikan fondasi proses untuk memenuhi kebutuhan tepat dari berbagai segmen pasar.

Secara geografis, produsen baja utama India menunjukkan pola inti ganda yang jelas: "Zona Sumber Daya Timur" dan "Zona Pesisir Barat". Di timur, Tata Steel, SAIL, dan Jindal Stainless memiliki akar yang dalam di koridor baja tradisional seperti Jharkhand dan Odisha, mendirikan basis produksi dengan memanfaatkan sumber daya bijih besi lokal yang kaya, mencerminkan tata letak yang berorientasi pada sumber daya. Di wilayah pesisir barat dan selatan, JSW Steel, AM/NS India, dan RINL memanfaatkan keunggulan pelabuhan air dalam di Gujarat, Karnataka, dan Andhra Pradesh untuk membangun tata letak yang berorientasi pada pasar dan logistik, ditandai dengan impor batubara kokas dan ekspor baja jadi. Distribusi geografis ini secara langsung membentuk sistem logistik silang India yang unik, yaitu "pengangkutan bijih ke timur" dan "pengangkutan batubara ke barat," yang berdampak mendalam pada struktur biaya perusahaan dan mengindikasikan bahwa ekspansi kapasitas di masa depan akan terus terkonsentrasi di daerah pesisir untuk memperkuat kendali strategis atas sumber daya dan pasar global.

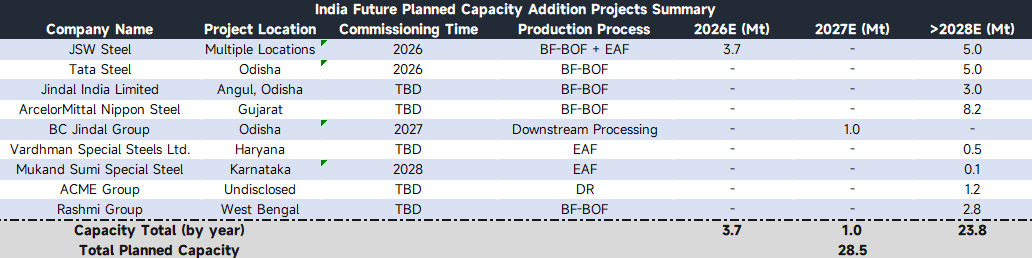

Ke depan, industri baja India sedang menyambut siklus baru ekspansi kapasitas, menunjukkan kepercayaan yang kuat dari peserta pasar terhadap prospek industri. Menurut rencana kapasitas yang dapat diverifikasi, perusahaan baja utama akan secara bertahap membangun kapasitas dalam beberapa tahun mendatang. Namun, karena perbedaan kemajuan proyek dan beberapa rencana yang belum final, laju pelepasan kapasitas aktual mungkin menunjukkan karakteristik yang fluktuatif. Ketidakpastian dalam pertumbuhan pasokan ini, ditambah dengan pertumbuhan permintaan yang stabil dan cepat, diperkirakan akan menciptakan ketidaksesuaian pasokan dan permintaan yang terus-menerus dalam beberapa tahun ke depan.

Sumber: SMM, GEM.

Dari perspektif struktur produk, putaran ekspansi kapasitas ini menunjukkan tren menuju diversifikasi. Perusahaan-perusahaan terkemuka seperti Tata Steel dan ArcelorMittal Nippon Steel terus memperkuat kehadiran mereka dalam produk flat high-end dan produk baja komprehensif, bertujuan untuk meningkatkan nilai tambah. Secara bersamaan, aktivitas investasi di sektor baja khusus meningkat signifikan. Perusahaan seperti Vardhman Special Steels dan Mukand Sumi Special Steel fokus pada pasar ceruk seperti baja khusus otomotif dan teknik, berencana membangun kapasitas khusus. Di sektor bahan baku dasar, proyek cold rolling BC Jindal Group dan kapasitas produk panjang Rashmi Group memberikan suplemen penting untuk memenuhi permintaan manufaktur dan infrastruktur.

Dari perspektif struktur produk, putaran ekspansi kapasitas ini menunjukkan tren menuju diversifikasi. Perusahaan-perusahaan terkemuka seperti Tata Steel dan ArcelorMittal Nippon Steel terus memperkuat kehadiran mereka dalam produk flat high-end dan produk baja komprehensif, bertujuan untuk meningkatkan nilai tambah. Secara bersamaan, aktivitas investasi di sektor baja khusus meningkat signifikan. Perusahaan seperti Vardhman Special Steels dan Mukand Sumi Special Steel fokus pada pasar ceruk seperti baja khusus otomotif dan teknik, berencana membangun kapasitas khusus. Di sektor bahan baku dasar, proyek cold rolling BC Jindal Group dan kapasitas produk panjang Rashmi Group memberikan suplemen penting untuk memenuhi permintaan manufaktur dan infrastruktur.

Patut dicatat bahwa kontradiksi struktural terus berlanjut antara tata letak kapasitas saat ini dan permintaan pasar. Siklus konstruksi untuk kapasitas high-end panjang, menyulitkan untuk mengurangi ketergantungan pada baja high-end impor dalam jangka pendek. Sementara itu, beberapa kapasitas low-to-mid-end, karena spesifikasi produk, struktur biaya, dan faktor lainnya, memiliki keselarasan terbatas dengan permintaan infrastruktur domestik yang luas, mengakibatkan fenomena unik dari kesenjangan pasokan domestik bersamaan dengan beberapa sumber daya yang mencari pasar ekspor.

Dari perspektif rute teknologi proses, kapasitas baru melanjutkan pola yang didominasi oleh BF-BOF dengan tambahan EAF, mencerminkan pilihan realistis industri baja India berdasarkan kondisi sumber daya. Secara bersamaan, proyek untuk besi langsung tereduksi (DRI) hijau yang dipromosikan oleh perusahaan seperti ACME Group menunjukkan eksplorasi aktif industri menuju transformasi pembangunan berkelanjutan, menawarkan upaya berharga untuk jalur pembangunan rendah karbon di masa depan.

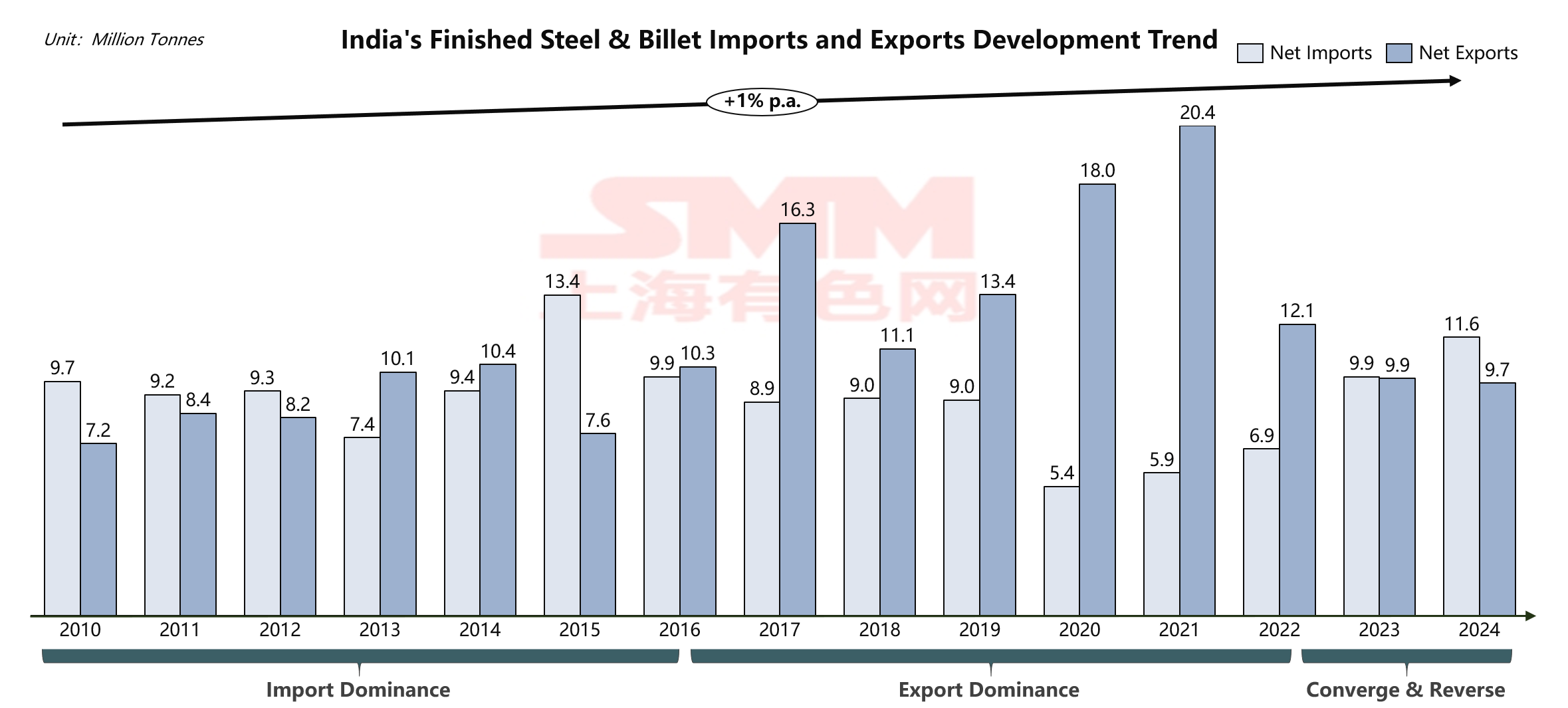

- Dinamika Perdagangan: Pergeseran Strategis dari Eksportir Bersih ke Importir Bersih Menyoroti Kontradiksi Struktural Industri

Sumber: SMM, WSA.

Sumber: SMM, WSA.

Neraca perdagangan baja India sedang mengalami perubahan struktural yang mendalam, terkait langsung dengan pertumbuhan eksplosif dalam konsumsi baja nyata domestiknya. Pada tahun 2024, sementara mencapai rekor tertinggi 151,5 juta ton dalam konsumsi baja nyata, India mencatat impor bersih sekitar 1,9 juta ton, mewakili hanya sekitar 1,25% dari total konsumsi domestiknya. Ini secara tidak langsung menunjukkan bahwa sebagian besar permintaan baja India masih dipenuhi oleh kapasitas domestik, dengan impor hanya berfungsi sebagai suplemen struktural. Namun, mengingat kembali tahun 2021-2022, India justru menjadi eksportir bersih, dengan kapasitas domestik tidak hanya mencukupi konsumsi dalam negeri tetapi juga memiliki surplus untuk memasok pasar internasional. Pergeseran menjadi importir bersih jelas menunjukkan bahwa laju pertumbuhan konsumsi domestik telah jauh melampaui ekspansi kapasitas domestik, memaksa India mencari pasokan tambahan dari pasar global untuk mengisi kesenjangan yang semakin melebar ini.

Sumber: TradeMap, UNComtrade.

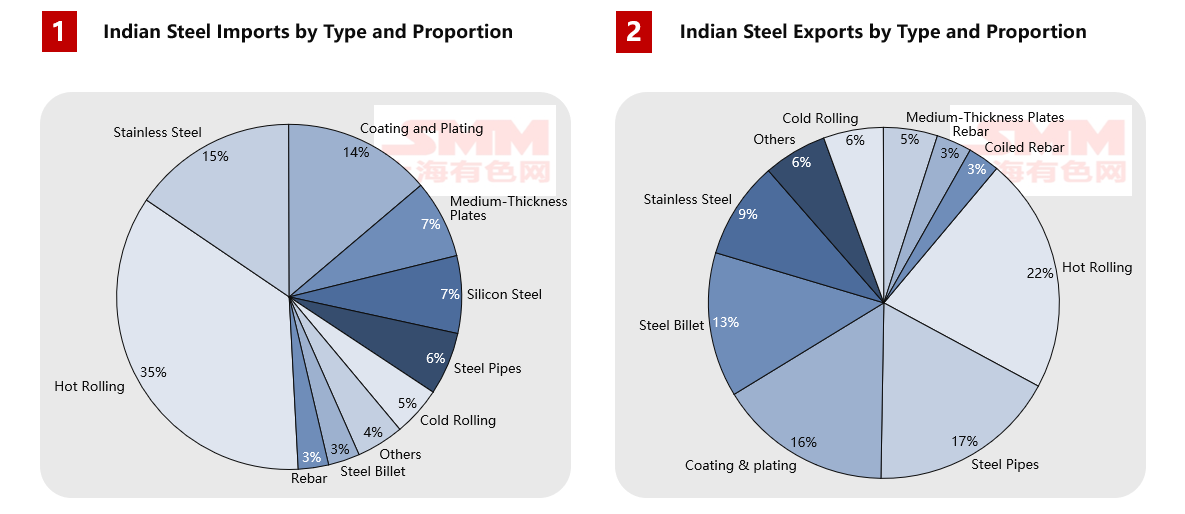

Analisis struktur produk mengungkap kontradiksi yang lebih tajam. India sangat bergantung pada produk baja high-end, dengan impor tahunan mencapai 4,01 juta ton produk hot-rolled, 1,76 juta ton stainless steel, 1,57 juta ton pelapis, dan 820.000 ton baja silikon, yang jelas menunjukkan kekurangan teknologi di sektor manufaktur high-end-nya. Produk ekspor didominasi oleh barang setengah jadi (seperti 2,06 juta ton hot-rolled coil dan 1,26 juta ton billet) serta barang jadi kelas menengah ke bawah, menunjukkan pola output bernilai lebih rendah. Struktur perdagangan ini mencerminkan dilema transisi yang dihadapi industri baja India selama peningkatan: kapasitas high-end belum cukup matang untuk mendukung kebutuhan pemutakhiran industri domestik, sementara kapasitas menengah-rendah, meski berskala besar, gagal sepenuhnya melayani basis infrastruktur dan manufaktur domestik karena perbedaan profitabilitas antara pasar domestik dan internasional atau masalah ragam produk.

Sumber: TradeMap, UNComtrade.

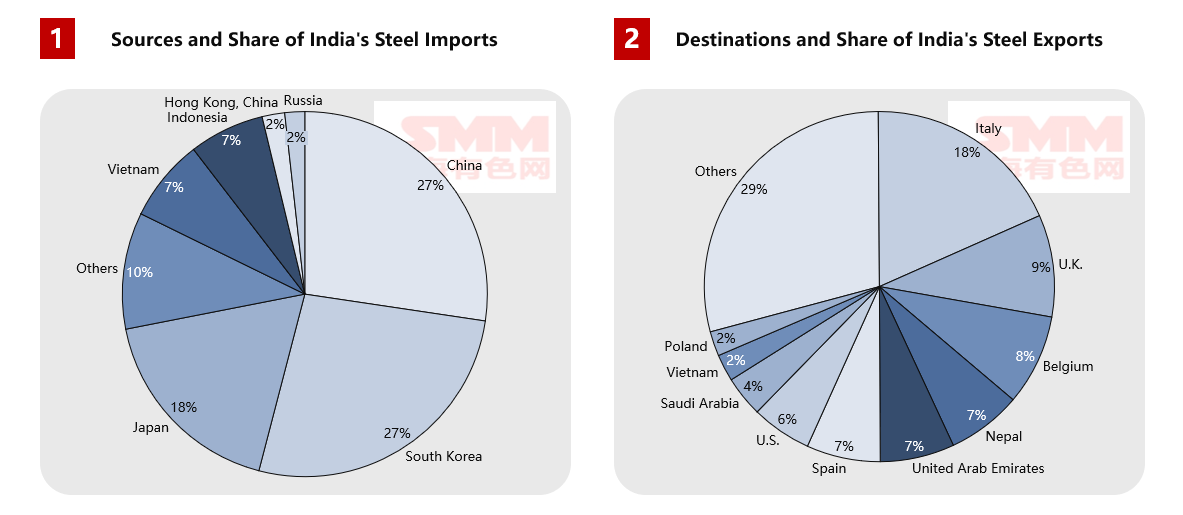

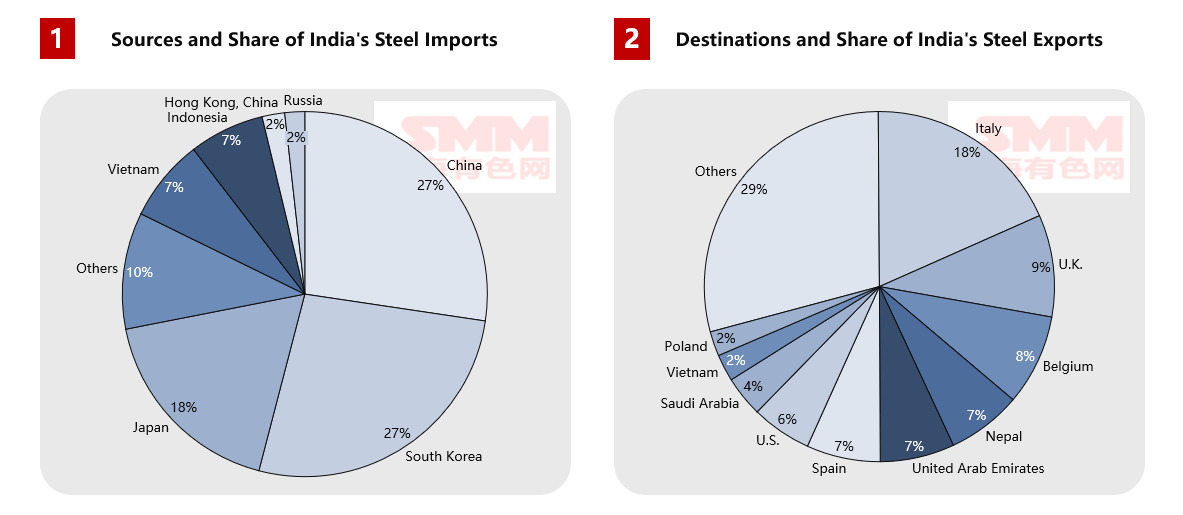

Analisis lebih mendalam terhadap arus perdagangan geografis menunjukkan bahwa untuk ekspor, Italia merupakan tujuan terbesar baja India dengan 1,75 juta ton, diikuti oleh Belgia, Inggris, dan negara-negara Eropa lainnya, yang menunjukkan daya saing biaya India di pasar baja menengah-rendah. Secara bersamaan, ekspor stabil ke negara tetangga seperti Nepal dan Uni Emirat Arab menyoroti keunggulan ekonomi regionalnya. Namun, sumber impor sangat terkonsentrasi, dengan Tiongkok, Korea Selatan, dan Jepang secara kolektif menyumbang 54%, yang menggarisbawahi ketergantungan mendalam India pada rantai pasok high-end Asia Timur selama pemutakhiran industrinya. Pola perdagangan ini mencerminkan posisi sebenarnya industri baja India dalam rantai nilai global: memiliki kapasitas yang memadai untuk memenuhi kebutuhan konstruksi dasar domestik, namun secara strategis terkendala dalam manufaktur high-end.

Patut dicatat, untuk mengatasi kontradiksi struktural ini, pemerintah India telah mengadopsi serangkaian kebijakan perdagangan dengan orientasi yang jelas. Di sisi pembatasan impor, meskipun bea safeguard untuk produk flat utama seperti hot-rolled, cold-rolled, dan coated sheets telah berakhir, rasionalitas perlindungannya berlanjut melalui bea anti-dumping dan bea imbalan yang masih berlaku, serta tarif dasar yang relatif tinggi, secara kolektif meningkatkan biaya impor baja menengah-rendah dan menciptakan ruang pasar untuk pabrik domestik. Sementara itu, bea anti-dumping dan bea imbalan yang dipertahankan untuk pipa dan tabung baja tertentu semakin membatasi impor dari negara-negara seperti Tiongkok dan Vietnam.

Di sisi lain, pengecualian untuk produk stainless steel tertentu di bawah Quality Control Order (QCO) yang dipantau ketat telah diperpanjang hingga Maret 2026, terutama mencakup produk flat stainless steel seri 200 dan 300 yang banyak digunakan dalam konstruksi dan manufaktur. Pengaturan ini jelas mencerminkan bahwa India masih menghadapi hambatan kapasitas dan kualitas di sektor baja high-end, membutuhkan ketergantungan berkelanjutan pada impor untuk memenuhi kebutuhan manufaktur hilir dalam jangka pendek. Kombinasi kebijakan ini telah menghasilkan efek pengalihan perdagangan yang nyata:

- Hambatan tarif menjaga biaya impor baja biasa tetap tinggi, melemahkan daya saing harga sumber daya menengah dari Tiongkok, Vietnam, dll.

- Pengecualian QCO mempertahankan peluang pasar untuk pemasok baja high-end dengan keunggulan teknis dan kualitas, seperti Jepang dan Korea Selatan.

- Struktur impor baja India bergeser dari pertumbuhan "volume" keseluruhan ke suplementasi "kualitas" yang ditargetkan.

Penyesuaian kebijakan ini menggema kontradiksi penawaran-permintaan domestik: kapasitas yang ada tidak dapat sepenuhnya mencakup semua tingkatan permintaan domestik. Produk high-end masih perlu diimpor karena keterbatasan teknologi, sementara beberapa produk menengah-rendah, di bawah mekanisme pasar, "bersirkulasi secara selektif" mencari keuntungan internasional, mengakibatkan permintaan domestik tidak sepenuhnya terpenuhi.

- Outlook Masa Depan: Keseimbangan Penawaran-Permintaan India dan Pembentukan Ulang Lanskap Global

Berdasarkan analisis mendalam tentang fundamental industri baja India, pola perdagangan masa depannya akan menghadirkan jalur perkembangan yang kompleks namun jelas. Dalam jangka pendek hingga menengah, perdagangan baja India akan beralih dari impor bersih menuju defisit struktural.

Prospek jangka pendek (hingga 2027) menunjukkan bahwa India akan mempertahankan dan memperluas posisi impor bersihnya. Penilaian ini didasarkan pada dua faktor kunci: pertama, proyek kapasitas yang direncanakan belum membentuk pasokan efektif, dengan banyak proyek besar yang sedang dibangun saat ini diperkirakan memusatkan produksi hanya setelah 2028; kedua, pertumbuhan permintaan yang didorong oleh investasi infrastruktur akan tetap kuat, terutama di tengah kemajuan berkelanjutan proyek-proyek besar seperti Bharat Mala National Highway Plan dan Urban Development Plan. Selama periode ini, ketergantungan impor India pada varietas kunci seperti hot-rolled coil, baja otomotif high-end, dan baja listrik kemungkinan akan meningkat, memberikan peluang pasar signifikan bagi eksportir baja global.

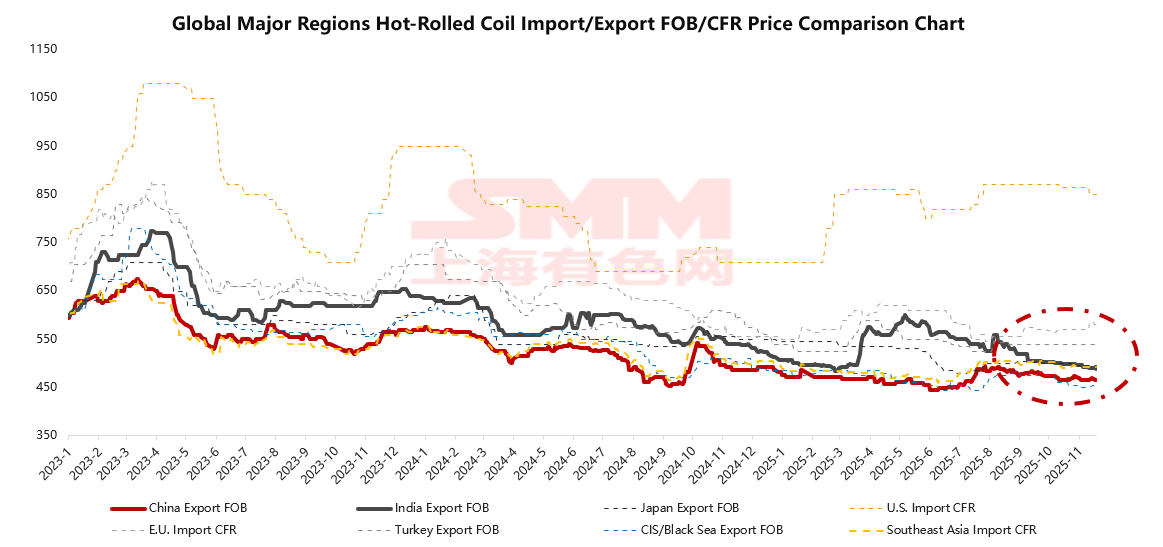

Sumber: SMM.

Patut dicatat, dalam pasar hot coil global saat ini, China, dengan memanfaatkan rantai industri lengkap dan skala ekonomi, memiliki penawaran FOB yang tetap terendah secara global, menetapkan tolok ukur harga pasar. Sebaliknya, penawaran FOB ekspor hot coil India umumnya $20-40 per ton lebih tinggi daripada China, terutama karena ketergantungan tinggi pada batubara kokas impor, biaya logistik dan energi domestik yang tinggi, serta permintaan domestik yang kuat mendorong pabrik untuk memprioritaskan pasar domestik yang lebih menguntungkan. Struktur harga ini menciptakan hubungan terbalik antara daya saing harga hot coil India dan kekuatan permintaan domestik – aktif mengekspor ketika permintaan domestik mendingin dan menarik diri dari pasar internasional ketika permintaan domestik panas.

Dalam lanskap global, harga hot coil India berada di tingkat menengah: kurang memiliki keunggulan biaya dibandingkan sumber daya CIS yang terkena sanksi, hanya menarik bagi pasar Asia Tenggara ketika pasokan lokal ketat dan harga melonjak, tetapi mempertahankan beberapa daya saing untuk pasar berbiaya tinggi seperti UE. Posisi ini menjadikan India sebagai "pemasok fleksibel" alih-alih "sumber berbiaya rendah stabil" dalam perdagangan baja global. Perilaku ekspornya menunjukkan karakteristik berdenyut jelas, berfluktuasi dengan permintaan domestik.

Prospek jangka menengah hingga panjang mengungkapkan bahwa industri baja India akan menghadapi kontradiksi persisten "ekspansi kapasitas gagal mengimbangi pertumbuhan permintaan". Menurut penilaian SMM, target kapasitas baja kasar 300 juta ton yang ditetapkan oleh "Kebijakan Baja Nasional (2017)" India diperkirakan hanya tercapai sekitar 80%, mengakibatkan kapasitas aktual sekitar 240 juta ton pada 2030. Dalam latar belakang ini, jika konsumsi baja India mempertahankan tingkat pertumbuhan rata-rata tahunan 7%, sementara produksi baja kasar, dibatasi oleh kecepatan realisasi kapasitas, hanya mencapai tingkat pertumbuhan sekitar 5%, dan mempertimbangkan tingkat utilisasi kapasitas 85%, kesenjangan pasokan-permintaan India akan terus melebar, dengan volume impor bersih diproyeksikan mencapai 25,5 juta ton pada 2030. Tren ini menunjukkan bahwa kecepatan ekspansi kapasitas baja India akan terus berjuang untuk mencocokkan pertumbuhan kuat permintaan domestiknya. Bahkan selama periode komisioning kapasitas terkonsentrasi, pasar domestiknya yang luas masih perlu mengandalkan impor untuk menjembatani kesenjangan pasokan. Secara bersamaan, di sektor baja high-end, karena kesenjangan dalam akumulasi teknologi dan tingkat proses, ketergantungan struktural India pada baja bernilai tambah tinggi akan bertahan dalam jangka panjang, membentuk "normal baru" dari "kesenjangan total yang terus meluas dan ketergantungan high-end yang sulit ditingkatkan."

Tren perkembangan ini akan berdampak mendalam pada lanskap perdagangan baja global dalam tiga dimensi: Pertama, India akan menjadi mesin baru pertumbuhan permintaan baja global, menyediakan saluran penting untuk kapasitas baja global di tengah konsumsi baja China yang mencapai puncaknya. Kedua, ekspansi terus-menerus kapasitas low-to-mid-end domestik India akan mengintensifkan kompetisi langsung dengan produsen baja di wilayah seperti Asia Tenggara dan Timur Tengah. Ketiga, di bawah dorongan kebijakan industri seperti skema PLI, peningkatan kemampuan manufaktur high-end domestik India akan secara bertahap membentuk kembali pola perdagangan global untuk baja high-end.

- Industri Baja India di Titik Balik Strategis

India berdiri di titik balik sejarah dalam pengembangan industri bajanya. Latar belakang makroekonomi yang kuat, rencana pengembangan infrastruktur sistematis, dan dividen demografis yang terus dilepaskan telah bersama-sama memupuk pasar baja domestik yang makmur secara belum pernah terjadi sebelumnya. Namun, laju pembangunan kapasitas domestik dan peningkatan struktural sementara belum dapat sepenuhnya mengimbangi pertumbuhan yang meledak dan evolusi cepat permintaan. Dalam 5 tahun ke depan, India akan memperkuat posisinya sebagai importir bersih baja yang signifikan secara global. SMM memperkirakan bahwa volume impor bersih India dapat mencapai sekitar 1.600 juta ton pada tahun 2028. Tren ini akan sangat mempengaruhi arus perdagangan baja global, pembentukan harga, dan konfigurasi kapasitas. Secara bersamaan, cetak biru ekspansi kapasitasnya yang masif dan kebijakan industri yang aktif dengan jelas menyatakan: India tidak hanya merupakan pasar konsumsi baja terpenting di dunia dalam dekade mendatang, tetapi juga secara stabil bergerak menuju tujuan menjadi kutub penting dalam lanskap pasokan baja global. Singkatnya, India secara bersamaan merupakan mesin pertumbuhan permintaan paling kritis dalam industri baja global, pasar impor struktural yang masih bergantung pada rantai pasokan eksternal dalam manufaktur high-end, dan pesaing regional yang terus berkembang di pasar low-to-mid-end dengan memanfaatkan keunggulan biaya dan fleksibilitas pasokan.