Selama beberapa dekade, rantai pasok baja tahan karat Asia menyerupai tarian yang terkoordinasi dengan baik, sebuah iterasi klasik dari model "angsa terbang" di mana keunggulan komparatif menentukan pembagian kerja yang harmonis。 Jepang dan Korea Selatan menyediakan modal dan keahlian teknis high-end, China menangani manufaktur tingkat menengah, dan Asia Tenggara berperan sebagai keranjang sumber daya dan pemroses hilir。 Era kerja sama simbiosis itu secara efektif telah berakhir。 Sebagai gantinya, pertarungan zero-sum untuk bertahan hidup telah muncul, dipicu oleh banjir kapasitas dari China dan Indonesia yang telah menghancurkan keseimbangan perdagangan kawasan。 Apa yang dulunya merupakan model integrasi industri telah berubah menjadi lanskap terfragmentasi yang ditandai oleh persaingan "Laut Merah"—lingkungan yang kejam di mana hambatan perdagangan baru meningkat dengan cepat seiring negara-negara berjuang melindungi industri domestik dari gelombang besar logam berbiaya rendah。

Banjir Biaya Rendah

Episentrum pergeseran seismik ini terletak pada strategi industri agresif China dan Indonesia, yang dengan cepat menulis ulang peta perdagangan kawasan。 Transformasi Indonesia sangat mencolok; melampaui peran tradisionalnya sebagai eksportir bahan baku, Jakarta telah berhasil memanfaatkan cadangan nikelnya yang besar—dan modal China—untuk menaiki rantai nilai。

Menurut statistik SMM, ekspor baja tahan karat Indonesia melonjak menjadi 3,43 juta ton dalam tiga kuartal pertama 2025, dengan pengiriman ke negara-negara tetangga Asia Tenggaranya melonjak 17,21%。 Yang lebih mengungkap adalah pendalaman struktural ketergantungan ini: pangsa Asia Tenggara dalam portofolio ekspor Indonesia telah lebih dari dua kali lipat dari 9,97% pada 2021 menjadi 21,20% pada 2025。 Ini bukan sekadar perdagangan; ini adalah perebutan pasar。 Dengan ekspor ke Thailand meningkat 28,15% dan pengiriman ke Malaysia melonjak 103%, Indonesia telah beralih dari pemasok mineral menjadi produsen dominan barang jadi dan setengah jadi, secara agresif merebut pangsa pasar yang sebelumnya dipegang oleh pemain mapan。

Secara bersamaan, China sedang bergulat dengan ketidakseimbangan internalnya sendiri, mengekspor kelebihan kapasitasnya sebagai kekuatan deflasi ke kawasan。 Meskipun memproduksi 33,19 juta ton antara Januari dan Oktober 2025—mengamankan separuh dari total global—mesin domestik China di real estat dan manufaktur tersendat, membuat konsumsi domestik tidak mampu menyerap output tersebut。Data SMM menunjukkan tingkat penyerapan domestik yang menurun, mengubah saluran ekspor dari pilihan menjadi jalur penyelamat. Seiring jenuhnya pasar matang tradisional seperti Korea Selatan dan Taiwan, produsen baja China secara agresif beralih ke India, Turki, dan pusat pemindahan muatan Vietnam. Hasilnya adalah perang harga yang menghancurkan: di pelabuhan ASEAN, gulungan dingin China dan Indonesia sering kali ditawarkan dengan harga CFR ratusan dolar per ton lebih rendah dibandingkan produk setara Jepang atau Korea Selatan. Perbedaan ini melampaui sekadar efisiensi; bagi pemain lama berbiaya tinggi, ini merupakan "serangan dimensional" terhadap kekuatan penetapan harga mereka.

Kemunduran Pemain Lama

Dampaknya memaksa aristokrat industri tradisional kawasan, Jepang dan Korea Selatan, untuk mundur. Menghadapi tekanan ganda "Harga China" dan "Biaya Indonesia," strategi produk premium mereka goyah, mengakibatkan stagnasi atau penyusutan kehadiran di pasar utama seperti Vietnam, Thailand, dan Malaysia.

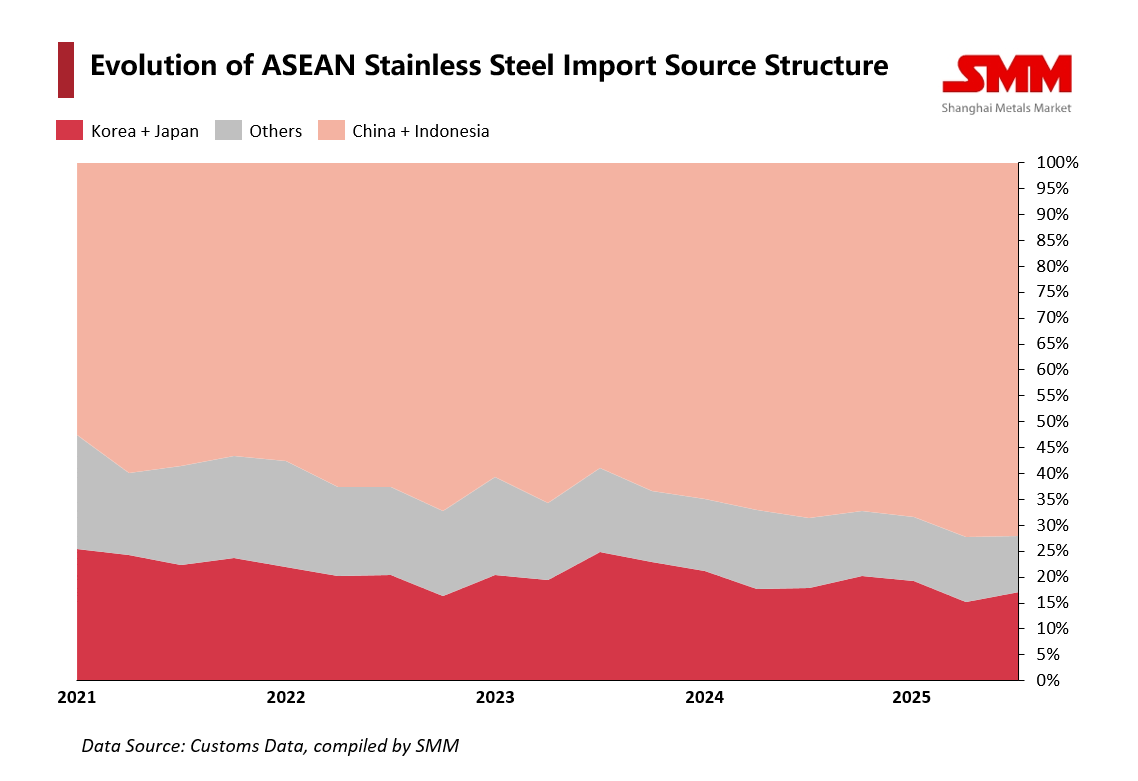

Bagan distribusi impor dengan jelas menunjukkan area merah muda yang mewakili China dan Indonesia mempersempit zona merah bagian pasar Jepang dan Korea. Tekanan ini mendorong kapitulasi strategis yang disamarkan sebagai kerja sama. Contoh utama adalah POSCO Korea Selatan, yang, menyadari ketidakbergunaan kompetisi harga langsung, memilih restrukturisasi pragmatis. Pada 2025, POSCO mendirikan usaha patungan dengan Grup Tsingshan China di Pulau Sulawesi, Indonesia, untuk membangun pabrik berkapasitas tahunan 2 juta ton, sambil mengoptimalkan asetnya di dalam China. Langkah ini menandakan pergeseran mendalam dari persaingan menuju "koopetisi," di mana produsen lama dipaksa mengintegrasikan keunggulan biaya China dan Indonesia dengan warisan teknologi mereka sendiri untuk bertahan hidup.

Spiral Proteksionis

Di mana strategi perusahaan berakhir, hambatan politik dimulai. Kawasan ini telah memasuki fase "realisme defensif," ditandai dengan efek domino investigasi dan tarif perdagangan antara 2024 dan 2025. Jepang, yang secara historis menjadi pendukung setia perdagangan bebas, memecah kesunyiannya pada Juli 2025 dengan meluncurkan investigasi anti-dumping tanpa preseden terhadap produk gulungan dingin berbasis nikel dari China dan Taiwan. Ini merupakan pengakuan tersirat bahwa sektor baja Jepang tidak lagi mampu menahan tekanan impor tanpa intervensi pemerintah. Korea Selatan bahkan lebih agresif, menerapkan strategi "double-counter": mengenakan pajak pada gulungan baja China pada Mei 2024 dan memberlakukan bea anti-dumping sementara darurat pada pelat tebal bergulir panas awal 2025. Dengan impor kini mencakup lebih dari setengah pasar Korea, Seoul berupaya mengamankan komitmen harga untuk mempertahankan basis industrinya. Bahkan di dalam ASEAN, persaudaraan retak; Thailand meluncurkan investigasi terhadap Vietnam, dan Malaysia mengkaji produk dari enam negara tetangga.

Masa Depan Terfragmentasi

Namun, respons tidak seragam. Vietnam menawarkan narasi tandingan pragmatisme terukur. Dengan mencabut tindakan anti-dumping pada baja nirkarat dingin dari beberapa negara pada 2024, Hanoi memprioritaskan kebutuhan sektor manufaktur hilirnya yang booming ketimbang perlindungan produsen baja hulu. Ini pengingat bahwa dalam restrukturisasi kacau ini, kepentingan konsumen dan produsen baja semakin tidak selaras. Pada akhirnya, pasar baja nirkarat Asia telah beralih dari ekosistem terintegrasi vertikal ke medan pertempuran horizontal yang mengandalkan daya tahan. Sementara China dan Indonesia tetap ofensif, gesekan bahkan terjadi di dalam kubu biaya rendah, terbukti dari berlanjutnya bea anti-dumping pada billet antara keduanya. Dengan ketidakseimbangan struktural penawaran dan permintaan yang kecil kemungkinan terselesaikan dalam waktu dekat, kawasan ini menghadapi masa depan segmentasi yang semakin dalam: pasar terfragmentasi di mana hambatan tinggi melindungi pemain lama, sementara raksasa biaya rendah secara agresif membanjiri setiap celah yang tersisa. Bagi perekonomian kawasan, kelebihan kapasitas baja nirkarat bukan lagi sekadar sengketa diplomatik dengan Barat; ia telah bermetastasis menjadi krisis domestik struktural.