Sejak awal tahun ini, harga seng di SHFE telah secara bertahap menurun. Sebelum Tahun Baru Imlek, perusahaan hilir telah menyelesaikan persediaan dan mengambil liburan lebih awal, yang menyebabkan permintaan pasar secara bertahap melemah. Pasokan bijih seng yang ketat telah mereda, memberikan tekanan penurunan pada harga seng. Setelah Tahun Baru Imlek, kebijakan tarif AS mengganggu pasar, dengan fundamental pasar yang awalnya mengencang sebelum beralih ke kondisi yang lebih santai, sehingga menghasilkan tren harga seng yang fluktuatif. Pada awal April, kebijakan tarif AS jauh melampaui ekspektasi pasar, memperburuk risiko stagflasi di AS. Dipengaruhi oleh hal ini, fundamental seng melemah, dan harga seng anjlok secara signifikan.

Pada awal tahun ini, didorong oleh ekspektasi perlambatan penurunan suku bunga The Fed AS dan penurunan permintaan pasar, tren harga seng di LME relatif lemah. Selanjutnya, fluktuasi berulang dalam kebijakan tarif AS dan meningkatnya ekspektasi resesi ekonomi AS menyebabkan tekanan penurunan pada indeks dolar AS, dan harga seng LME memasuki fase fluktuasi naik. Setelah memasuki April, kebijakan "tarif timbal balik" AS melampaui ekspektasi, mendorong risiko stagflasi dan menyebabkan harga seng LME jatuh tajam ke titik terendah dalam hampir setahun. Selama liburan Hari Buruh, fluktuasi data ketenagakerjaan AS terbatas, dan indeks manufaktur terus berada dalam wilayah kontraksi, dengan harga seng LME mempertahankan tren yang stabil.

Dari perspektif jangka menengah dan panjang, faktor-faktor utama yang mempengaruhi dari perspektif makro masih terkait dengan kebijakan tarif AS dan jalur penurunan suku bunga The Fed AS. Mengenai tarif AS, mengingat sikap berbagai negara dan faktor negosiasi, mungkin masih ada beberapa penyesuaian terhadap kebijakan tarif AS di masa depan. Adapun jalur penurunan suku bunga The Fed AS, Powell telah berulang kali menekankan pada konferensi pers dampak ketidakpastian ekonomi terhadap proyeksi dot plot. Oleh karena itu, ada kemungkinan perlambatan jalur penurunan suku bunga The Fed AS.

Dari perspektif tambang luar negeri, didorong oleh rencana pengoperasian tambang Endeavor dalam waktu dekat, peningkatan kapasitas di tambang Tara dan Kipushi, serta peningkatan produksi di tambang Antamina, diperkirakan tambang luar negeri akan menunjukkan tren produksi yang meningkat dalam jangka menengah.Di dalam negeri, pada kuartal pertama, produksi tambang domestik menurun sebesar 10,04% karena faktor musiman. Seiring dengan memanasnya cuaca, produksi tambang di wilayah utara telah pulih secara musiman, sementara tambang seperti Huoshaoyun dan Yinzhushan telah menstabilkan produksinya, menunjukkan adanya ruang pertumbuhan yang signifikan dalam produksi konsentrat seng domestik.

Dengan dilepaskannya kapasitas tambang luar negeri, persediaan konsentrat seng di pelabuhan diperkirakan akan tetap berada pada level yang relatif tinggi, yaitu lebih dari 300.000 ton dalam setahun. Hingga akhir Maret, persediaan bahan baku pabrik peleburan meningkat sebesar 51,37% YoY, yang membuktikan ekspektasi tentang pasokan bahan baku yang longgar. Diperkirakan bahwa dengan dilepaskannya secara bertahap pasokan tambahan dari tambang domestik dan luar negeri, situasi bahan baku yang longgar akan terus berlanjut. Dalam konteks ini, peningkatan pasokan bijih akan semakin mendorong kenaikan TCs konsentrat seng.

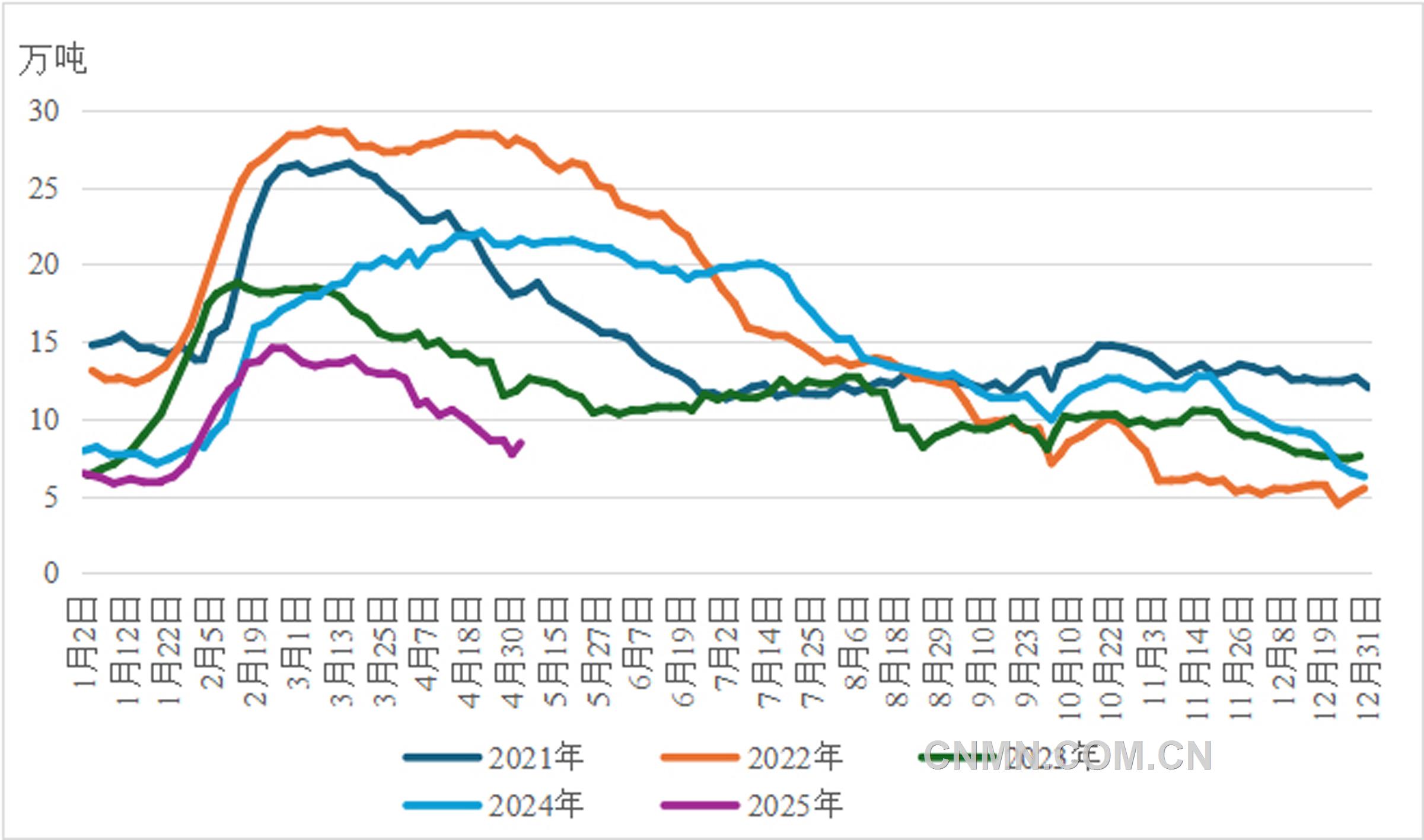

Di sektor seng olahan, terjadi permainan antara tambang dan pabrik peleburan mengenai biaya pengolahan. Dipengaruhi oleh liburan Tahun Baru Imlek, transmisi pasokan bijih tambahan ke sisi peleburan relatif terbatas. Selain itu, jendela impor hanya dibuka sebentar pada awal tahun. Pada kuartal pertama, impor ingot seng turun sebesar 24,65% QoQ.

Secara keseluruhan, dalam jangka menengah, TCs konsentrat seng diperkirakan akan terus meningkat, yang akan semakin meningkatkan keuntungan peleburan. Dalam konteks ini, kemauan pabrik peleburan untuk meningkatkan produksi telah meningkat, dan masih ada kemungkinan jendela impor ingot seng dibuka kembali. Diperkirakan bahwa pasokan ingot seng akan mengalami pertumbuhan yang signifikan.

Sejak awal tahun hingga saat ini, sektor infrastruktur telah berkinerja relatif lemah. Tingkat operasi industri penggilingan semen, industri pabrik aspal, dan industri kawat dan kabel aluminium semuanya berada di bawah ekspektasi. Pasar real estat terus menghadapi tekanan, dengan penurunan kumulatif YoY dalam permulaan pembangunan baru dan area yang telah selesai terus berlanjut. Selain itu, data penjualan mobil telah melampaui ekspektasi pasar.

Di sektor galvanis dan die-casting, setelah Tahun Baru Imlek, perusahaan galvanis dan perusahaan paduan seng die-casting telah berfokus pada pengurangan persediaan, dengan kemajuan yang lambat dalam pemulihan produksi. Tingkat operasi perusahaan-perusahaan ini telah berada pada level yang relatif rendah dibandingkan dengan periode yang sama dalam beberapa tahun terakhir.Namun, didorong oleh efek terburu-buru untuk mengekspor yang dipicu oleh ketidakpastian dalam kebijakan perdagangan, ekspor lembaran galvanis telah meningkat secara signifikan, memperluas lebih lanjut pangsa mereka dalam total permintaan.

Melihat ke depan, infrastruktur tenaga listrik dan industri otomotif tetap menjadi titik pertumbuhan utama untuk permintaan penggunaan akhir. Namun, konsumsi seng gabungan mereka hanya menyumbang sekitar 20% dari total konsumsi seng, sehingga membatasi efek pendorongnya terhadap permintaan seng. Selain itu, meskipun perluasan "tarif timbal balik" oleh AS telah menjaga saluran untuk ekspor ulang produk galvanis, tinjauan anti-dumping Vietnam, yang mengenakan tarif sementara sebesar 37,13% pada beberapa ekspor lembaran galvanis Tiongkok, dapat menghambat ekspor produk domestik yang relevan. Secara keseluruhan, dukungan terhadap harga seng dari sisi permintaan masih lemah.

Dari sisi makro, ketika AS terus memajukan kebijakan "tarif timbal balik"-nya, kekhawatiran pasar tentang resesi ekonomi AS telah meningkat, yang akan memberikan tekanan penurunan terhadap harga seng. Dari perspektif fundamental, TCs konsentrat seng telah pulih ke tingkat yang tinggi, meningkatkan margin keuntungan peleburan dan secara signifikan meningkatkan antusiasme mereka untuk melanjutkan produksi. Diperkirakan bahwa pasokan ingot seng akan mengalami pertumbuhan yang signifikan.

Di sisi permintaan, efek pendorong pasar domestik terhadap harga seng masih harus dilihat, sedangkan sektor ekspor, yang dibatasi oleh kebijakan perdagangan, tidak mungkin memberikan dukungan yang efektif. Oleh karena itu, dukungan terhadap harga seng dari sisi permintaan relatif lemah.

Singkatnya, fundamental pasar seng secara bertahap akan bergeser menuju pola yang lebih longgar. Dipengaruhi oleh faktor makro yang bearish, diperkirakan bahwa kisaran harga seng secara bertahap akan cenderung menurun dalam jangka menengah.

(Afiliasi penulis: Guoyuan Futures)