Laporan SMM 5 Mei:

Tinjauan Tren Liburan:

Selama libur Hari Buruh domestik, seng LME menunjukkan sedikit pemulihan dari posisi rendah. Rata-rata pergerakan harian di atas terus menekan candlestick harian seng LME. Setelah dibuka, seng LME mempertahankan tren fluktuatif, mencapai level terendah $2.571/mt sebelum naik secara stabil. Pusat gravitasi secara keseluruhan sedikit membaik. Pada penutupan hari Jumat, seng LME ditutup naik di $2.615/mt, naik $34,5/mt dari sebelum libur. Volume perdagangan menurun menjadi 8.838 lot selama libur, sementara open interest meningkat menjadi 209.000 lot. Persediaan seng LME berada di 173.800 mt, turun 1.475 mt dari 175.275 mt sebelum libur, penurunan 0,84%, dengan penurunan utama berasal dari gudang Singapura. Secara keseluruhan, beberapa data dirilis di luar negeri selama libur. Pertumbuhan PDB AS Q1 melambat, terutama karena dampak ekspor "front-loading" yang dipengaruhi oleh kebijakan tarif. Tenaga kerja non-pertanian AS pada bulan April melampaui ekspektasi pasar sebelumnya, menunjukkan bahwa pasar tenaga kerja AS tetap stabil dalam jangka pendek. Selain itu, AS baru-baru ini menyatakan kesediaannya untuk bernegosiasi mengenai tarif Tiongkok-AS, tetapi belum ada kemajuan nyata yang dicapai sejauh ini. Sentimen pasar secara keseluruhan tetap berhati-hati, dengan harga seng terus berfluktuasi.

Prospek Pasca-Libur:

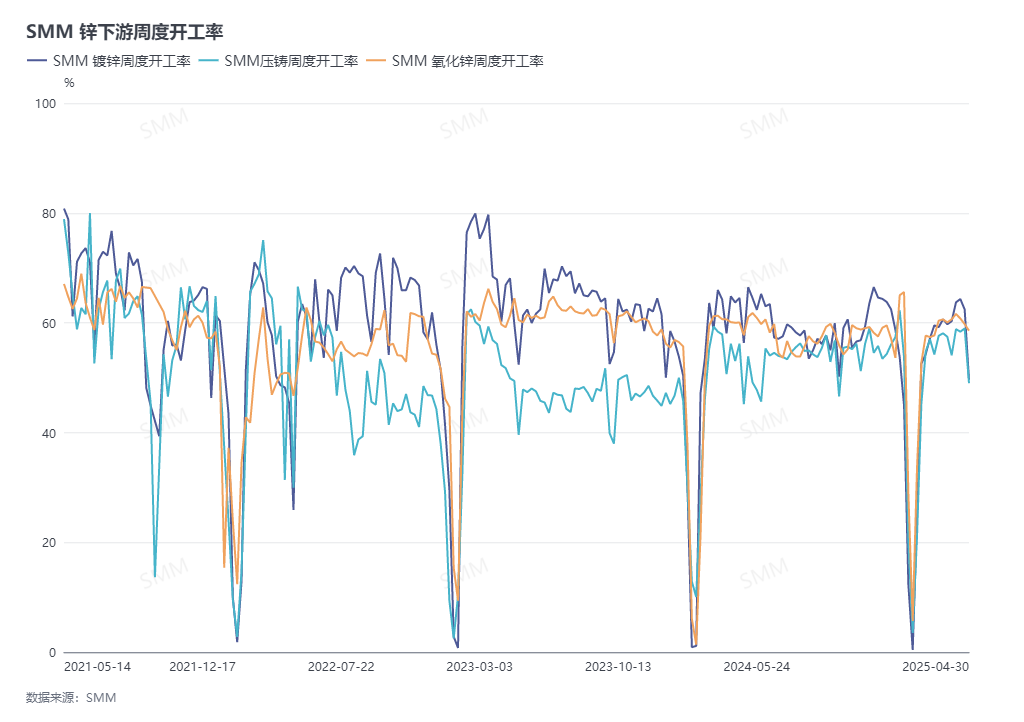

Dari perspektif makro, pasar masih menunggu hasil negosiasi tarif Tiongkok-AS, memantau perkembangan berikutnya dan rilis data ekonomi yang relevan. Dari sisi fundamental, dari perspektif pasokan, dengan dimulainya kembali produksi tambang seng domestik dan pemulihan cepat biaya pengolahan (TCs) pada semester pertama, peleburan telah memasuki kondisi menguntungkan. Meskipun beberapa peleburan berencana melakukan pemeliharaan pada bulan Mei, yang lain berencana untuk meningkatkan produksi. SMM memperkirakan bahwa produksi seng rafinasi domestik pada bulan Mei masih akan mempertahankan level April, dengan pasokan secara keseluruhan tetap kuat. Dari perspektif hilir, meskipun persediaan ingot seng terus menurun menjadi di bawah 80.000 mt sebelum libur, dengan pelaksanaan kebijakan tarif secara bertahap, beberapa perusahaan melaporkan penurunan pesanan ekspor setelah bulan Mei. Pasar memiliki kekhawatiran tertentu tentang konsumsi berikutnya, yang berpotensi melemahkan dukungan fundamental untuk harga seng. Perhatian harus diberikan pada kinerja konsumsi hilir domestik dan panduan makro di masa mendatang.

》Lihat Database Rantai Industri Logam SMM