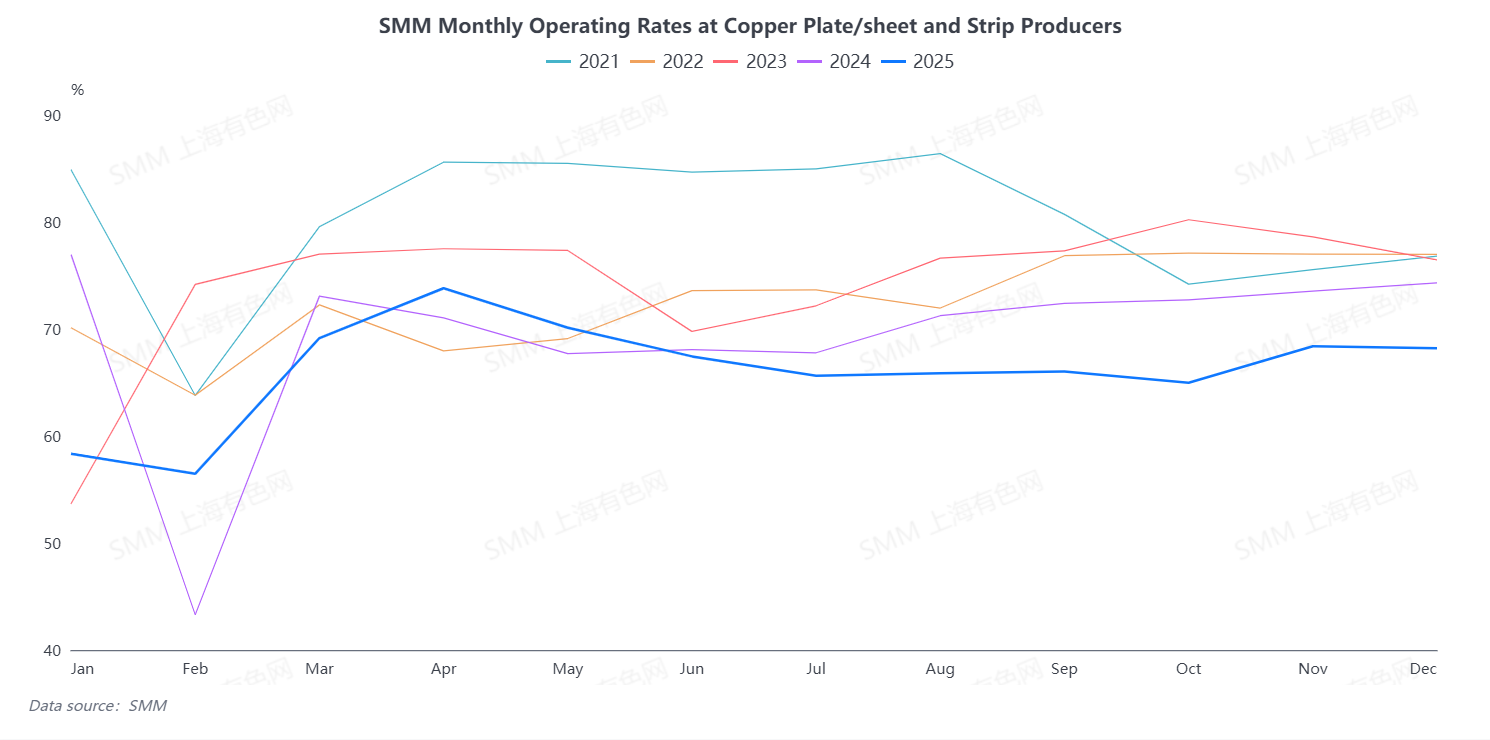

Selon SMM, le taux global d'activité des entreprises de plaques et bandes de cuivre en décembre 2025 était de 68,21 %, en baisse de 0,17 point de pourcentage en glissement mensuel et de 6,09 points en glissement annuel. Le rythme de production de l'industrie n'a pas répondu aux attentes de fin d'année. Parmi elles, le taux d'activité des grandes entreprises était de 76,95 %, celui des entreprises moyennes de 54,21 % et celui des petites entreprises de 59,02 %.

L'industrie entre généralement dans une phase traditionnelle d'accélération de la production et d'augmentation des volumes en fin d'année, mais les progrès réels de la production ont été limités par de multiples facteurs, la hausse rapide et marquée des prix du cuivre étant le principal moteur. Les données de SMM ont montré que le prix spot moyen du cuivre en décembre 2025 a atteint 93 236 yuans/tonne, en hausse de 6 734 yuans/tonne en glissement mensuel, soit une augmentation de 7,7 %. Dans ce contexte, la capacité des utilisateurs finaux en aval à absorber les matières premières à prix élevé était gravement insuffisante, entraînant une contraction significative des volumes de commandes, ce qui a directement impacté les calendriers de production des entreprises de plaques et bandes de cuivre. Parallèlement, les prix élevés du cuivre ont considérablement accru les coûts d'approvisionnement en matières premières et les taux d'occupation des capitaux des entreprises. Sous la double contrainte d'une demande en aval en contraction et de pressions financières, la volonté et la capacité des entreprises de plaques et bandes de cuivre d'accroître la production et les volumes en fin d'année ont significativement diminué, aboutissant finalement à une performance faible du taux d'activité de l'industrie.

Du point de vue de la structure des produits, l'analyse de la demande a révélé une divergence nette : la demande de bandes de cuivre allié est restée relativement stable, principalement soutenue par les besoins d'achat rigides des secteurs aval tels que les équipements haut de gamme et les semi-conducteurs. En revanche, les commandes de bandes de cuivre et de bandes de laiton ont toutes deux diminué à des degrés divers, la contraction des commandes étant relativement plus prononcée dans les secteurs d'utilisation finale tels que les appareillages basse tension, les bandes de blindage, le photovoltaïque et la quincaillerie décorative.

En termes de performance des stocks, le nombre de jours de stock de produits finis pour les entreprises de plaques et bandes de cuivre est passé à 5,95 jours en décembre, une augmentation de 0,42 jour en glissement mensuel, reflétant un ralentissement de la vitesse de déstockage des produits dû à la contraction des commandes en aval. Dans le contexte de prix élevés du cuivre, les entreprises ont adopté des stratégies d'approvisionnement en matières premières plus prudentes en raison des besoins de contrôle des capitaux, réduisant le nombre de jours de stock de matières premières à 4,25 jours, une diminution de 0,28 jour en glissement mensuel.

En janvier, les cours du cuivre ont continué d'atteindre des records, poussant la capacité d'absorption du marché final à ses limites. Certaines entreprises en aval ont même prévu de commencer les congés du Nouvel An chinois plus tôt, l'industrie adoptant globalement une posture de "repli". Dans ce contexte, les pressions opérationnelles sur les entreprises de plaques, feuilles et bandes de cuivre ont fortement augmenté. D'une part, les prix élevés du cuivre ont continué de freiner l'émergence de nouvelles commandes, les volumes ayant considérablement chuté en début de mois. Combiné à l'absence de plans d'augmentation de la production pour le mois, les prévisions des entreprises en matière de calendrier de production ont donc diminué. D'autre part, les ajustements des politiques relatives au cuivre secondaire ont confronté les entreprises produisant des bandes en bronze à l'étain et au phosphore à un double défi : des difficultés d'approvisionnement en matières premières et une hausse substantielle des coûts, les conduisant déjà à réduire leurs volumes de production. De plus, certaines entreprises ont planifié des révisions d'équipement de fin d'année, ce qui a également impacté dans une certaine mesure la production réelle de janvier. SMM prévoit que le taux d'activité de l'industrie des plaques, feuilles et bandes de cuivre continuera de reculer à 67,2 % en janvier.