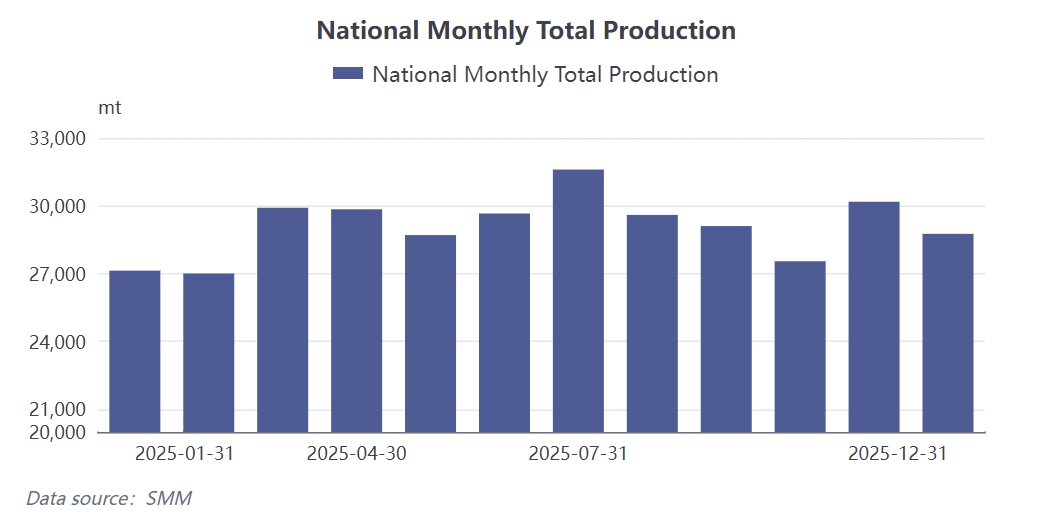

SMM Nouvelles : Selon les statistiques du SMM, la production chinoise de blanks de NdFeB a atteint environ 28 700 tonnes en décembre 2025, le taux d'activité moyen du secteur étant maintenu à 67,3 %, en baisse de 5 points de pourcentage en glissement mensuel. Cela a porté la production totale de NdFeB pour l'année 2025 à environ 330 000 tonnes. En revenant sur 2025, l'industrie des matériaux magnétiques en terres rares a connu une année remarquable, marquée par de multiples défis et opportunités. En tant que maillon crucial reliant les matières premières en amont et les applications en aval, les entreprises de matériaux magnétiques ont fait face à une double pression : d'une part, subir l'impact des fortes fluctuations des prix des matières premières clés comme l'alliage Pr-Nd, et d'autre part, faire face aux demandes persistantes de réduction des coûts des utilisateurs finaux, ce qui a comprimé les marges bénéficiaires. Parallèlement, les changements politiques tels que les contrôles à l'exportation ont également introduit des incertitudes dans le secteur. Dans un environnement complexe, les entreprises de matériaux magnétiques ont lutté pour survivre tout en cherchant activement des percées.

Sous l'effet des pressions sur les coûts et des changements politiques, l'industrie des matériaux magnétiques en terres rares en 2025 a démontré une innovation technologique et une évolution structurelle significatives. Pour faire face aux fluctuations des prix du Pr-Nd, des procédés avancés tels que la technologie de diffusion intergranulaire et la technologie sans terres rares lourdes ont accéléré leur popularisation, tandis que des progrès substantiels ont été réalisés dans la R&D et l'application d'aimants en terres rares à faible coût et à haute abondance, comme le Ce-Fe-B. Grâce à une optimisation continue des formules et des améliorations des procédés, les entreprises de premier plan ont efficacement réduit l'ajout de terres rares lourdes tout en maintenant les performances magnétiques, atténuant ainsi la pression sur les coûts.

La concentration sectorielle a considérablement augmenté et la structure du marché a connu une restructuration profonde. Pendant la phase de dépendance aux stocks de matières premières à bas coût pour maintenir les activités, les entreprises en queue de peloton, à la solidité financière faible et aux commandes insuffisantes, ont accéléré leur sortie du marché. Les données montrent que la part de capacité des entreprises de premier plan est passée de 69,5 % en janvier à 73,52 % en décembre, soit une augmentation de près de 4 points de pourcentage. Parallèlement, la transparence croissante des prix des blanks a comprimé les marges bénéficiaires des négociants, forçant nombre d'entre eux à quitter le marché. À l'inverse, les entreprises de premier plan ont accru leur production contre la tendance, motivées par des besoins stratégiques. Par exemple, JL MAG Rare-Earth prévoit de construire une capacité de 40 000 tonnes d'aimants permanents à terres rares hautes performances d'ici 2025, accentuant encore la polarisation du secteur. Cette dynamique de « concentration des forces » a regroupé les ressources autour des leaders, renforçant la compétitivité globale de l'industrie.

Transformation structurelle des domaines d'application et déploiement accéléré dans les secteurs émergents. Face à la réduction des marges bénéficiaires dans les secteurs traditionnels tels que les aimants au néodyme pour véhicules électriques, de nouveaux champs d'application — dont les robots humanoïdes, l'économie basse altitude et l'automatisation industrielle — sont devenus des axes stratégiques pour les fabricants de matériaux magnétiques. Prenons l’exemple des robots humanoïdes : un seul robot Optimus nécessite plus de 40 moteurs asservis, avec une utilisation totale de NdFeB comprise entre 2 et 4 kg, ce qui impulse une nouvelle dynamique à la demande en matériaux magnétiques. Les acteurs majeurs ont pris les devants en collaborant en R&D avec les utilisateurs finaux, en ciblant particulièrement le sous-marché des aimants permanents NdFeB hautes performances.

Reconfiguration des marchés étrangers dans un contexte d'ajustement des politiques. Les mesures de contrôle des exportations de terres rares mises en œuvre en 2025 ont perturbé le rythme des ventes à l'export des entreprises de matériaux magnétiques, entraînant des retards dans les expéditions portuaires et des tensions de trésorerie. Pour répondre à ces changements, les groupes disposant de solides capacités financières ont accéléré leurs efforts pour conquérir les ressources clients à l’international, tout en explorant de nouvelles stratégies conformes aux cadres réglementaires. Alors que les exportations de matériaux magnétiques sans terres rares moyennes-lourdes ont progressivement repris et que les produits contenant des terres rares moyennes-lourdes ont été soumis à des autorisations séquentielles, les exportations d’aimants permanents à terres rares ont montré des signes de reprise, sans pour autant retrouver à court terme leurs niveaux antérieurs. Dans un contexte de ralentissement du marché intérieur, l’expansion à l’international deviendra un enjeu clé pour la filière en 2026, représentant un marathon exigeant autant en solidité financière qu’en patience.

Perspectives pour 2026 : l'industrie des matériaux magnétiques à terres rares devrait poursuivre sa mue via les améliorations technologiques, l'optimisation structurelle et l'élargissement des applications. Les entreprises de matériaux magnétiques doivent trouver un équilibre entre maîtrise des coûts et performance des produits, se positionner avec précision sur les marchés traditionnels et émergents, et allouer leurs ressources avec flexibilité entre marchés nationaux et internationaux. Ce n’est qu’ainsi qu’elles pourront saisir l’initiative face aux vagues de changement et assurer un avenir prometteur.