I. Analyse de l'échelle des importations : Croissance du volume total et mutations structurelles

Selon les données de l'Administration générale des douanes, le volume cumulé des importations chinoises de matières premières en cuivre recyclé a atteint 1,896 million de tonnes physiques de janvier à octobre 2025, soit une augmentation de 1,97 % en glissement annuel, maintenant une échelle globale relativement stable. En octobre 2025, les importations ont connu une hausse significative, passant de 179 000 tonnes physiques en septembre à 196 000 tonnes physiques. Alors que les volumes d'importation avaient précédemment diminué entre mai et juillet en raison de frictions commerciales, affectant particulièrement l'approvisionnement en provenance des États-Unis, le marché s'est redressé régulièrement d'août à octobre. Cette reprise a été principalement tirée par les perturbations de l'approvisionnement en minerai de cuivre et les prix élevés du cuivre primaire qui ont accru la demande de ferraille comme substitut, parallèlement à une augmentation des exportations des principaux fournisseurs non américains tels que le Japon, la Thaïlande et la Corée du Sud. De plus, une légère amélioration des relations commerciales sino-américaines et un sentiment haussier parmi les entreprises conduisant à une accumulation agressive de stocks ont contribué au pic de volume. Bien que les prix intérieurs n'aient pas pleinement reflété les gains internationaux, l'incapacité des consommateurs étrangers à absorber le volume d'offre élevé a contraint les cours internationales à continuer d'exporter vers la Chine. Cependant, SMM prévoit un recul en novembre alors que les stocks en aval atteignent la saturation et que les transformateurs résistent aux prix plus élevés dans un environnement d'approvisionnement globalement détendu.

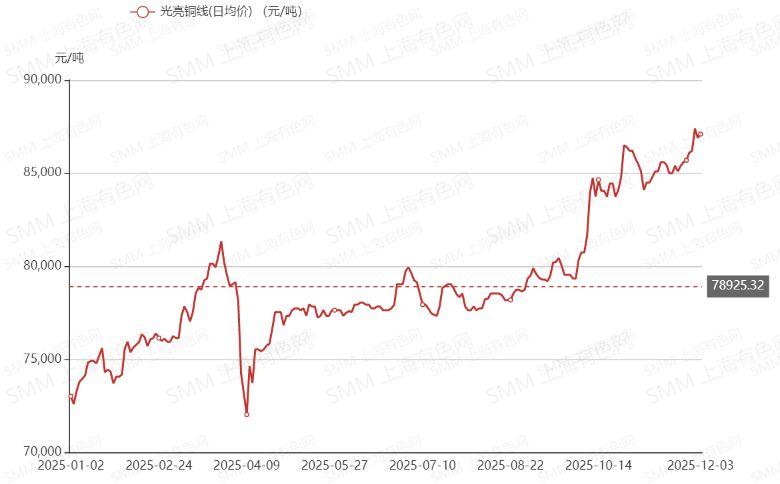

II. Tendances annuelles des prix de la ferraille de cuivre importée

Tout au long de 2025, le prix de la ferraille de cuivre importée est resté étroitement lié aux prix du cuivre au LME, caractérisé par une volatilité intense suivie d'une puissante trajectoire haussière. Au cours du premier trimestre, les prix ont connu une hausse significative en février et mars, alimentée par des anticipations macroéconomiques mondiales optimistes et une liquidité abondante, pour ensuite chuter en avril alors que l'escalade des tensions commerciales sino-américaines a déclenché la panique sur le marché des matières premières. Au deuxième et troisième trimestres, le marché a touché le fond et a entamé une ascension oscillante, les prix du Millberry du Zhejiang se stabilisant entre 77 000 et 79 000 RMB la tonne. Cette reprise a été soutenue par un sentiment macroéconomique positif et des anticipations de baisse des taux de la Fed, qui ont amélioré la liquidité du marché et la demande spéculative.

La tendance a culminé durant le quatrième trimestre, où les prix du Millberry du Zhejiang ont bondi d'environ 79 400 RMB la tonne en septembre pour atteindre un pic historique de 87 400 RMB la tonne. Cette augmentation cumulative de 8 000 RMB par tonne a été catalysée par une combinaison de facteurs : des accidents miniers fréquents réduisant l'approvisionnement en matières premières, des anticipations persistantes de baisse des taux macroéconomiques et des réductions de production prévues par les fonderies chinoises, tous ayant propulsé le cuivre du LME à de nouveaux sommets et tiré les prix de la ferraille vers le haut.

III. Perspectives futures : risques politiques et protectionnisme des ressources

À l'avenir, le paysage du marché du cuivre recyclé est remodelé par des changements significatifs dans la politique commerciale internationale, introduisant une incertitude à long terme. Les États-Unis ont non seulement imposé des droits de douane sur les produits semi-finis en cuivre, mais ont également annoncé qu'à partir de 2027, au moins 25 % du cuivre recyclé de haute qualité devra rester sur leur marché intérieur. Parallèlement, l'Union européenne a commencé à restreindre l'exportation de métaux recyclés non traités ou « problématiques » vers les pays non membres de l'OCDE, exigeant un prétraitement rigoureux avant tout mouvement transfrontalier. Ces actions signalent une montée du protectionnisme des ressources alors que les grandes économies sécurisent leurs chaînes d'approvisionnement internes, ce qui devrait accélérer la régionalisation du commerce mondial du cuivre recyclé et potentiellement limiter les volumes de circulation transocéanique. Dans ces conditions complexes et évolutives, de nombreux négociants se préparent à un marché volatile et fragmenté en 2026, anticipant une période marquée par une confusion accrue et une incertitude structurelle.