En 2025, le marché mondial du chrome a connu des ajustements dans sa dynamique d'offre et de demande. La production de ferrochrome à l'étranger a été largement réduite et suspendue, ce qui a progressivement entraîné un excédent de minerai de chromite, la matière première. Parallèlement, la position centrale de la Chine dans l'industrie mondiale du ferrochrome s'est encore consolidée.

La production sur le marché de l'acier inoxydable, le principal secteur en aval, a maintenu une croissance globale stable, mais sa demande en chrome a présenté des fluctuations périodiques significatives. Cela a conduit le marché du ferrochrome à adopter un schéma de fonctionnement en forme de "M", caractérisé par des hausses et des baisses brutales.

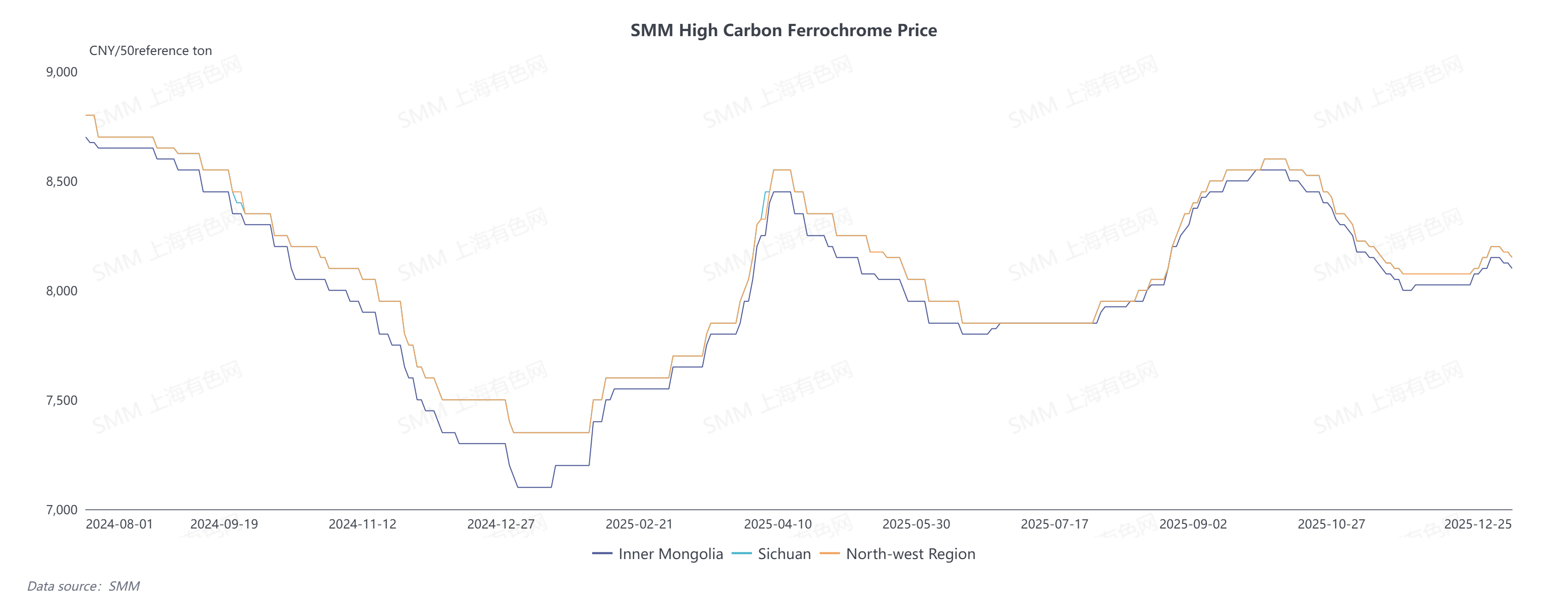

I. Aperçu de l'évolution des prix du ferrochrome à haute teneur en carbone

Sous l'effet des ajustements dans la relation fondamentale offre-demande, le prix du ferrochrome à haute teneur en carbone en Chine a connu de fortes fluctuations en 2025, atteignant un pic de 8 600 yuans par tonne de base de 50 kg et un creux de 7 100 yuans par tonne de base de 50 kg, avec un écart de prix dépassant 1 500 yuans.

En 2024, une grave surcapacité a maintenu le prix du ferrochrome au niveau bas de 7 100 yuans pendant près de trois mois. Plus tard, le marché est entré dans la saison haute de consommation dite "Mars d'Or et Avril d'Argent" : une forte augmentation des programmes de production d'acier inoxydable en aval a stimulé la demande de chrome, mais des marges de coût négatives ont freiné l'enthousiasme des producteurs. Dans un contexte d'offre tendue, le prix du ferrochrome est rapidement remonté à 8 500 yuans par tonne de base de 50 kg.

À partir de juin 2025, les principales entreprises chromifères à l'étranger, notamment en Afrique du Sud, ont annoncé la suspension de leurs opérations de fusion du ferrochrome, faisant de la réduction des importations de ferrochrome le thème principal du marché du chrome au second semestre. Pour garantir la stabilité de l'approvisionnement en matières premières, le prix des appels d'offres sidérurgiques s'est stabilisé dans la fourchette de 8 300 à 8 500 yuans par tonne de base de 50 kg.

Cependant, en octobre, les producteurs nationaux de ferrochrome ont accru activement leur production, les profits étant assurés, entraînant une croissance régulière de la production qui a efficacement comblé le déficit d'approvisionnement causé par la baisse des importations. Parallèlement, le secteur aval de l'acier inoxydable était enlisé dans une demande faible et des achats prudents durant la morte-saison, poussant le prix de détail du ferrochrome sur une trajectoire baissière et le faisant retomber à 8 000 yuans par tonne de 50 bases.

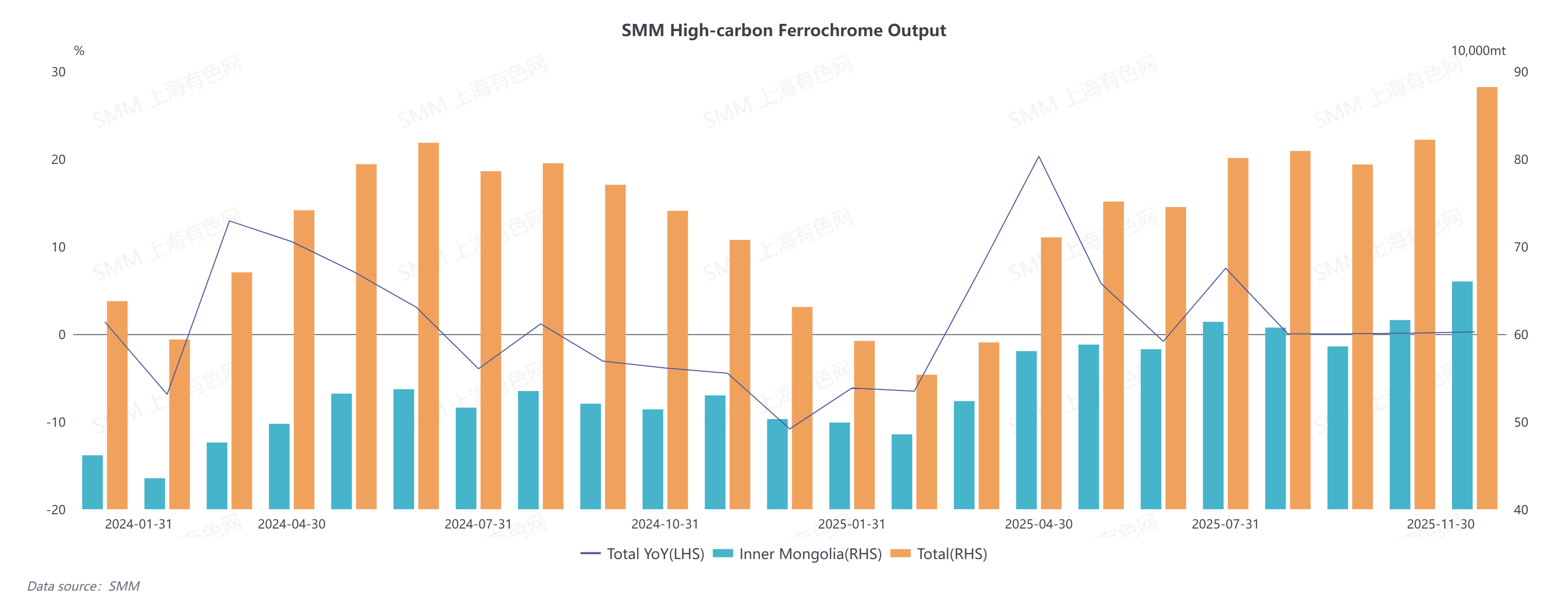

II. Aperçu de la dynamique de l'offre de ferrochrome

En 2025, la production chinoise de ferrochrome à haute teneur en carbone a affiché une croissance progressive, avec une augmentation globale d'environ 2,76 % en glissement annuel, dépassant le pic historique pour approcher 900 000 tonnes en novembre.

Au premier semestre 2025, les effets combinés de marges de coût négatives et des conditions de marché de 2024 ont freiné l'enthousiasme de production des fabricants de ferrochrome, maintenant la production à un faible niveau. En entrant dans le second semestre, les réductions et arrêts de production du ferrochrome étranger ont limité le volume total des importations. Parallèlement, la production d'acier inoxydable en aval est restée élevée, offrant un soutien solide à la demande intérieure de ferrochrome. Des prix d'appel d'offres sidérurgiques favorables ont élargi les marges bénéficiaires des producteurs de ferrochrome, entraînant une croissance régulière de la production.

Simultanément, des avantages géographiques uniques ont propulsé la part de production de la Mongolie-Intérieure de 70 % à 78 %, en faisant le principal moteur de la croissance. Le faible tarif électrique moyen de 0,41 yuan/kWh a efficacement réduit la consommation d'énergie de la production de ferrochrome en Mongolie-Intérieure, et le développement de nouvelles technologies telles que l'intégration source-réseau-charge-stockage amplifiera encore cet avantage. De plus, sa proximité avec le port de Tianjin—le principal centre de distribution du minerai de chromite—a considérablement abaissé les coûts logistiques en Mongolie-Intérieure, avec un taux de fret moyen d'environ 80 yuan/tonne. En outre, la Mongolie-Intérieure a désigné l'industrie des ferroalliages comme un secteur pilier et a fourni un soutien politique, alimentant le développement régulier de l'industrie locale du ferrochrome.

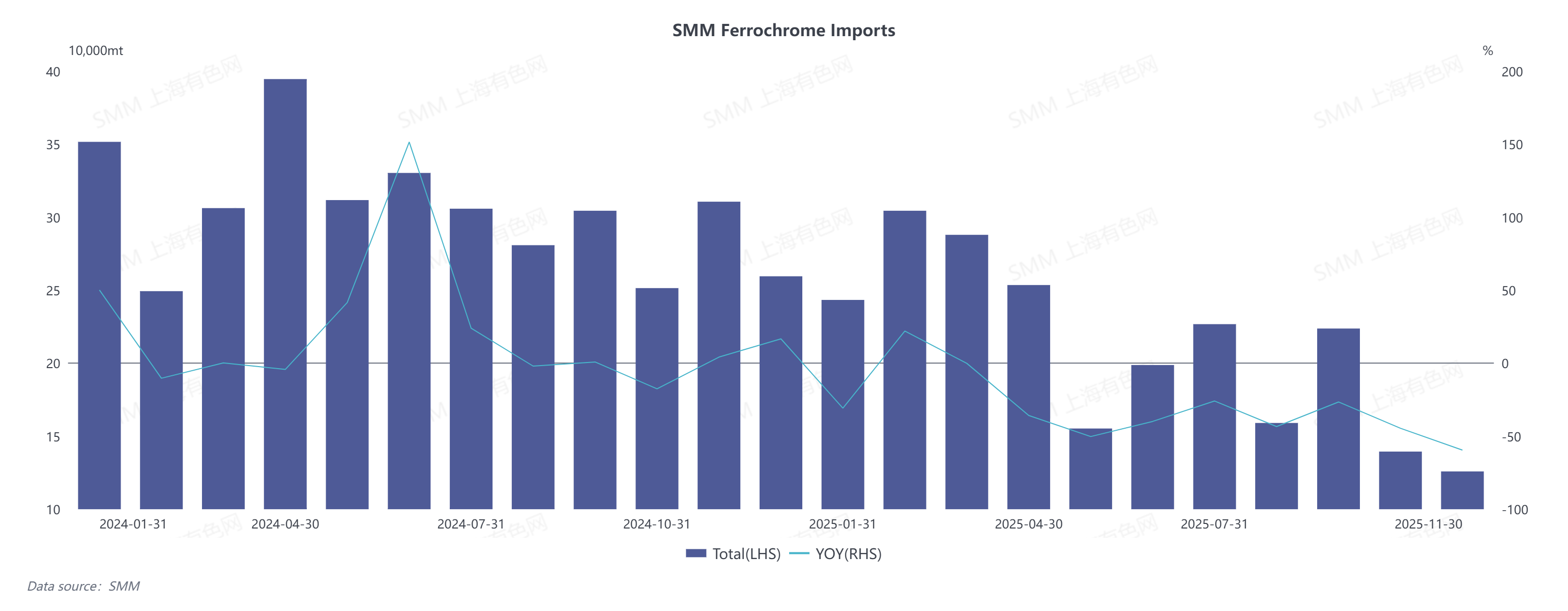

Sur le front des importations, contraintes par des problèmes structurels d'approvisionnement en électricité et la pression concurrentielle de l'expansion de la capacité de production chinoise, les principales entreprises sud-africaines de chrome, notamment Glencore et Samancor, ont annoncé la suspension progressive de leurs opérations de fusion de ferrochrome à partir de mai 2025. Cela a entraîné une baisse substantielle des importations chinoises de ferrochrome.

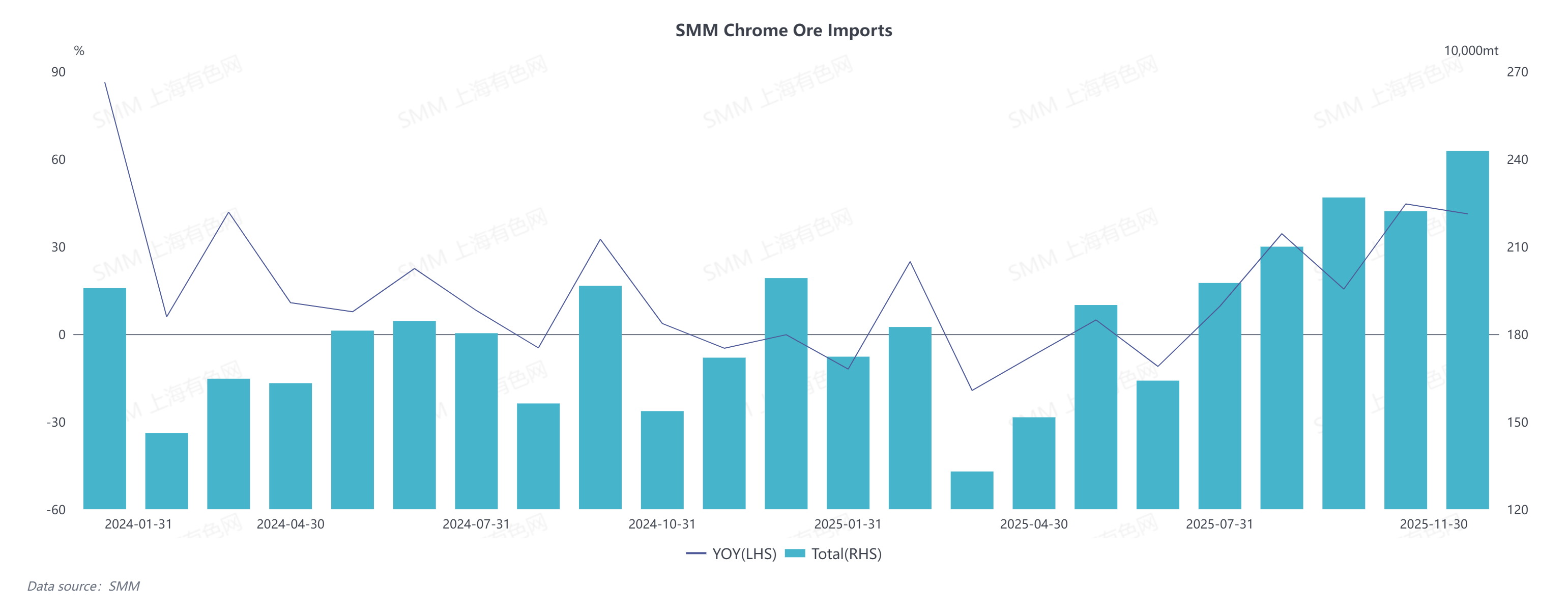

Sur la période de janvier à novembre 2025, le volume total des importations de ferrochrome à haute teneur en carbone a atteint 2,3187 millions de tonnes, soit une diminution de 31,76 % en glissement annuel. Plus précisément, les importations de ferrochrome à haute teneur en carbone en provenance d’Afrique du Sud ont totalisé 955 100 tonnes, en baisse de 43,13 % sur un an ; tandis que les importations du Kazakhstan ont atteint 941 900 tonnes, affichant un recul de 18,36 % en glissement annuel.

III. Aperçu de la dynamique de la demande de ferrochrome

En 2025, le marché de l’acier inoxydable — principal débouché du ferrochrome — a connu une croissance régulière de sa production, sa demande de chrome augmentant de 5,39 % sur un an et présentant des fluctuations périodiques distinctes.

Le marché a démarré à un niveau bas au premier trimestre en raison des congés du Nouvel An chinois, mais les calendriers de production ont bondi durant le pic de consommation du « mois d’or » de mars. La volatilité de l’approvisionnement en matières premières a fait grimper les prix de l’acier inoxydable, et l’amélioration des marges bénéficiaires a stimulé l’enthousiasme des sidérurgistes pour la production. Au deuxième trimestre, cependant, les prix à terme et au comptant de l’acier inoxydable ont chuté brusquement sous l’effet des perturbations causées par les politiques tarifaires américaines. Associée à l’arrivée de la saison morte traditionnelle, cette situation a exposé les aciéries à des risques de pertes, entraînant un ralentissement de la croissance de la production et une demande de chrome plus faible.

Le marché est progressivement entré dans la saison haute du « septembre d’or » au troisième trimestre, période durant laquelle la production des aciéries a rebondi et les activités de constitution de stocks se sont intensifiées, stimulant la demande d’achat de ferrochrome. Au quatrième trimestre, la période du « octobre d’argent » a été décevante ; freinée par la faible demande des utilisateurs finaux en fin d’année, les prix de l’acier inoxydable ont baissé et les annonces de réductions de production des aciéries se sont multipliées, ce qui a affaibli le soutien à la demande de ferrochrome.

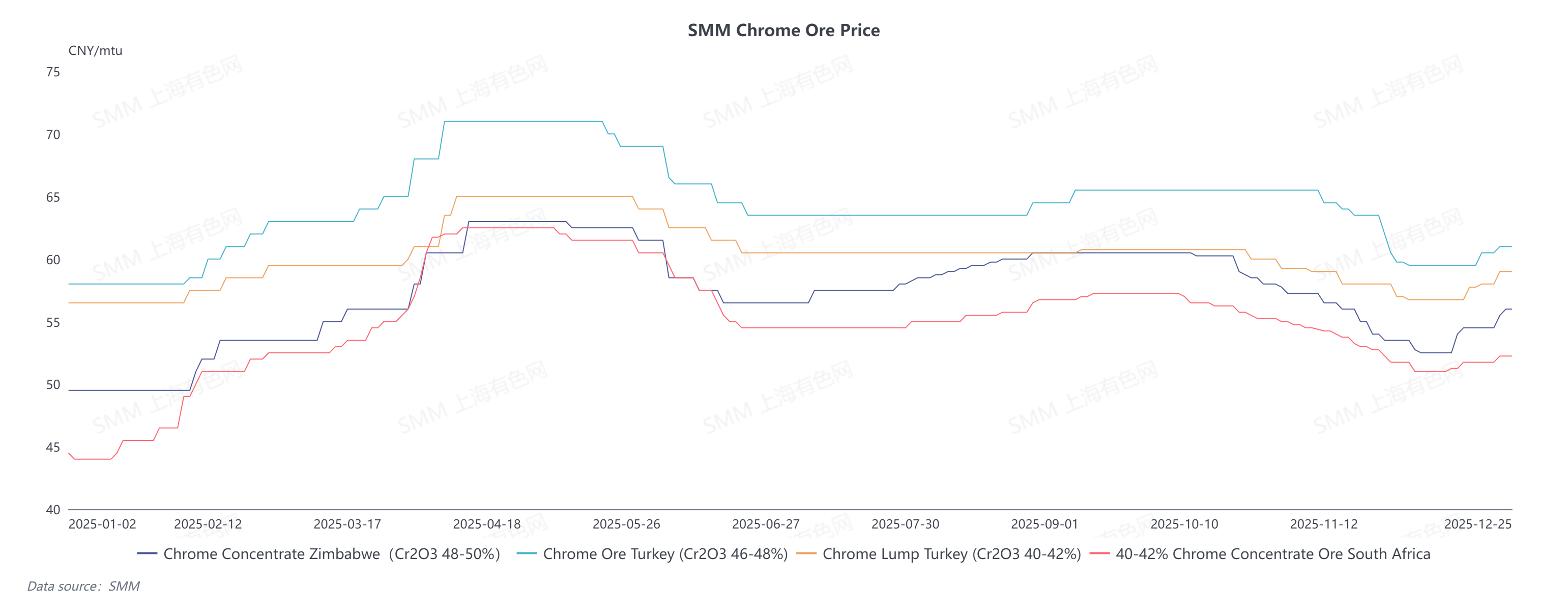

IV. Aperçu de l’évolution des prix du minerai de chromite

Sur le front des matières premières, les prix du minerai de chromite en 2025 ont suivi une tendance de forte hausse et de déclin graduel au premier semestre, puis de stabilisation progressive au second semestre. À partir de mars, les contrats à terme sur le minerai de chromite ont été les premiers à toucher le fond et à rebondir. Combiné à la libération concentrée des intentions d’achat après le Nouvel An chinois, les prix ont augmenté d’environ 50 dollars sur une courte période, et les prix au comptant ont suivi la tendance haussière. Par la suite, durant la saison creuse de consommation de mai à juillet, la sous-performance du marché de l'acier inoxydable et des perspectives baissières ont entraîné une baisse préliminaire des prix à terme. Dans le même temps, l'affaiblissement des prix du ferrochrome a freiné la demande de minerai de chromite, laissant les négociants en difficulté pour écouler leurs stocks et tirant les prix au comptant vers le bas.

Dans la seconde moitié de l'année, les réductions et arrêts de production du ferrochrome en Afrique du Sud ont directement stimulé les volumes d'exportation de minerai de chromite, ce qui a conduit à des records successifs des importations chinoises de minerai de chromite. Le problème de suroffre a limité le potentiel de hausse des prix. Selon les données du SMM, les stocks actuels de minerai de chromite dans les ports chinois approchent les 4 millions de tonnes, augmentant significativement la pression sur les négociants pour vendre leurs cargaisons. Combiné au léger recul de la production de ferrochrome et au manque de soutien de la demande pour le minerai, les prix de la chromite font toujours face à des risques de baisse.

Sur le front des importations, les importations totales chinoises de minerai de chromite ont atteint 20,922 millions de tonnes sur la période de janvier à novembre 2025, une augmentation de 10,46 % en glissement annuel. Plus précisément, les importations en provenance d'Afrique du Sud ont cumulé 17,3298 millions de tonnes, en hausse de 12,58 % sur un an ; les importations de Turquie ont totalisé 734 100 tonnes, en baisse de 25,46 % sur un an ; et les importations du Zimbabwe ont atteint 1,6497 million de tonnes, enregistrant une augmentation annuelle de 46,29 %.

En termes de structure des importations, le minerai de chromite sud-africain dominait toujours, représentant près de 83 % du total des importations. Bénéficiant d'une augmentation de la production minière au Zimbabwe, son volume d'importation a augmenté, sa proportion grimpant à 8 %. En revanche, le minerai de chromite turc a vu sa part d'importation se réduire à 3,4 % en raison de restrictions de transport causées par des facteurs géopolitiques et d'autres éléments.

V. Bilan des variations des coûts du ferrochrome

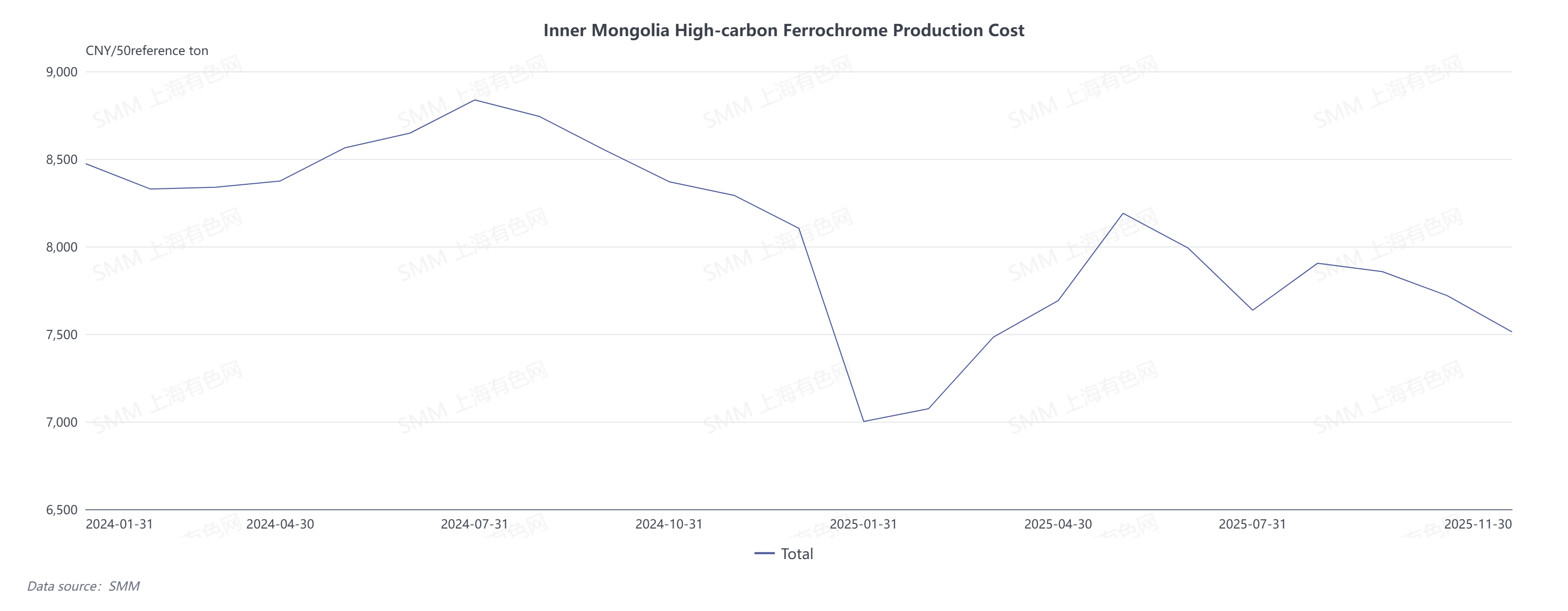

En 2025, le coût de production du ferrochrome à haute teneur en carbone en Chine a présenté des caractéristiques distinctes de hausse initiale suivie d'une stabilisation et d'une différenciation régionale, avec une corrélation notable avec les fluctuations des prix du minerai de chromite—la matière première principale—et une amplitude de fluctuation de 100 yuans par 50 tonnes de base.

D'un point de vue régional, la Mongolie intérieure a tiré parti de ses avantages multidimensionnels en matière de politiques, de géographie et de transport pour maintenir les coûts de production du ferrochrome à un niveau bas, permettant aux fabricants locaux de dégager une certaine marge bénéficiaire pendant la majeure partie de l'année. En revanche, les régions du Sud telles que le Sichuan ont réussi à maîtriser les coûts de production de juin à octobre en profitant des tarifs électriques préférentiels pendant la saison des pluies.

En termes de périodes différentes :

- De janvier à avril, la remontée des prix du minerai de chromite après une baisse a entraîné une hausse du coût de fusion spot du ferrochrome.

- De mai à juin, l'arrivage concentré de cargaisons de minerai de chromite dans les ports a déclenché une correction des prix. Combinée à des réductions successives des prix du coke, le coût de production du ferrochrome a baissé.

- De juillet à septembre, le marché est entré progressivement en haute saison de consommation. Des anticipations optimistes ont poussé les prix du minerai de chromite à la hausse ; parallèlement, les restrictions de navigation au port de Tianjin ont entraîné une augmentation des coûts de fret, et les hausses consécutives des prix du coke ont encore accru les coûts de production du ferrochrome.

- D'octobre à décembre, la saison creuse de consommation de fin d'année a freiné les attentes du marché. Une suroffre importante de minerai de chromite a conduit à des baisses de prix, tirant vers le bas les coûts des matières premières. Cependant, la plupart des régions du Sud sont entrées en saison sèche, et la révision à la hausse des tarifs électriques a entraîné une augmentation modérée des coûts de production du ferrochrome.

VI. Analyse de l'équilibre offre-demande du marché du chrome

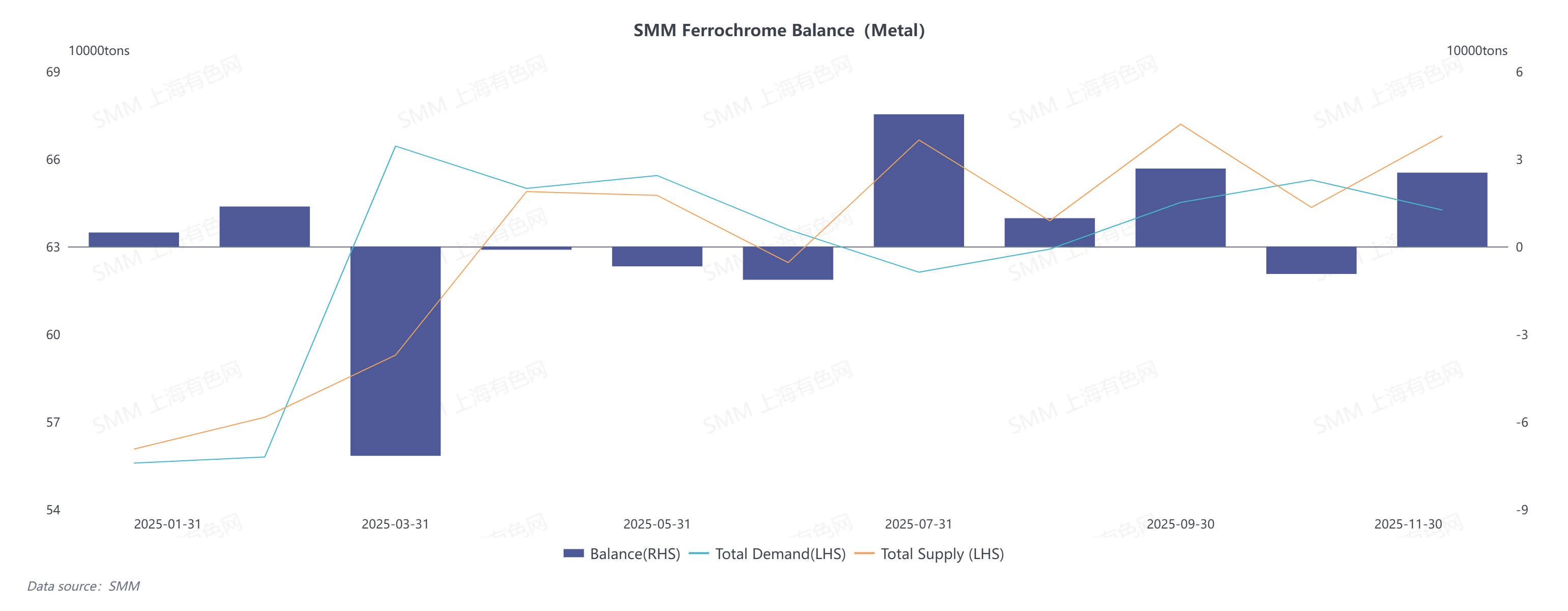

(I) Équilibre offre-demande du ferrochrome en Chine

Dans un contexte d'offre et de demande dynamiques, le marché chinois du ferrochrome a maintenu un équilibre global tendu en 2025. L'offre était particulièrement serrée au premier semestre ; après que l'écart d'approvisionnement ait été comblé au second semestre, le marché a penché vers un assouplissement, avec un excédent prévu de 47 700 tonnes métalliques.

De janvier à juin, les stocks résiduels provenant de la suroffre importante de 2024 et les marges négatives des coûts ont freiné l'enthousiasme de production des fabricants de ferrochrome, maintenant la production à un faible niveau et entraînant une offre insuffisante. Du côté de la demande, les aciéries inoxydables ont terminé leur maintenance et ont considérablement accru leurs calendriers de production, stimulant la demande d'achat de matières premières ferrochrome. La pénurie importante d'approvisionnement a poussé les prix du ferrochrome à la hausse.

De juillet à décembre, la réduction des importations de ferrochrome a libéré une partie du marché intérieur de l'offre. Avec une production d'acier inoxydable restant à un niveau relativement élevé, la demande intérieure de ferrochrome a été bien soutenue. Les fabricants de ferrochrome ont activement augmenté leur production, la output augmentant régulièrement et plusieurs nouvelles capacités de production étant mises en service. En novembre, la production de ferrochrome a atteint un niveau record, atténuant l'offre du marché et résolvant le problème de pénurie, maintenant ainsi un fonctionnement en équilibre serré.

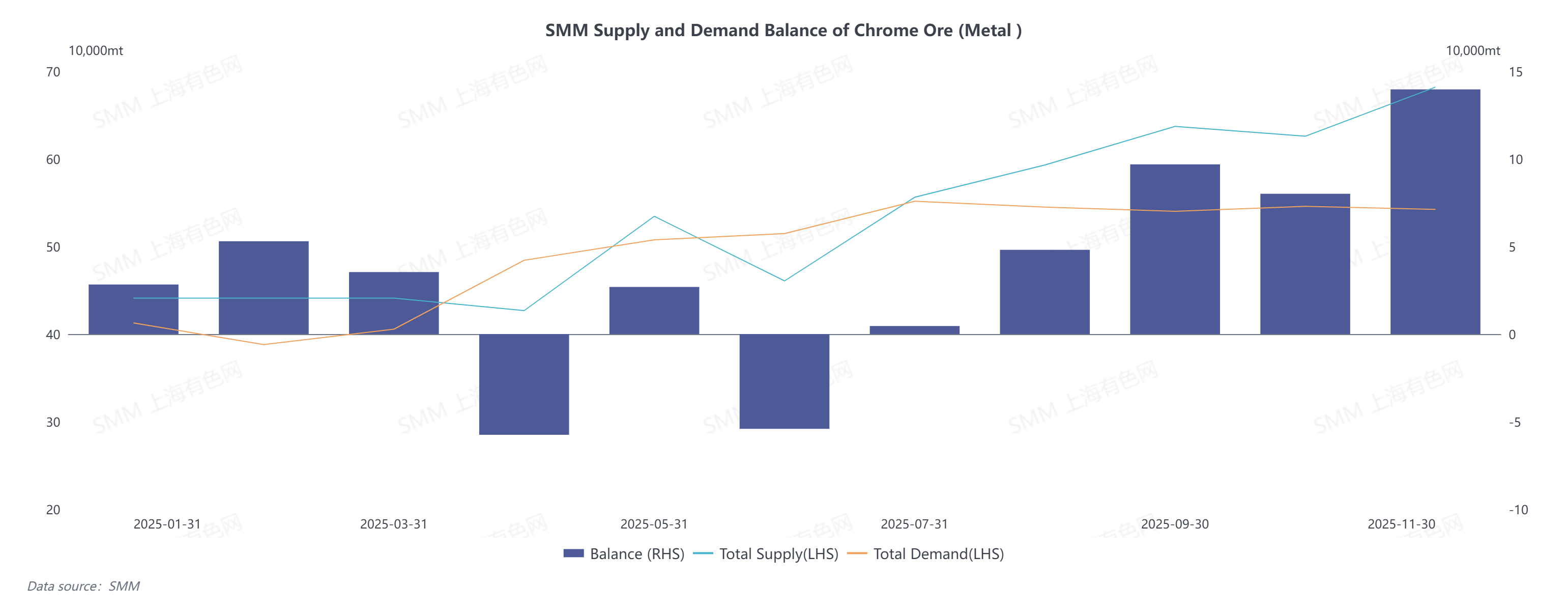

(II) Équilibre offre-demande du minerai de chromite en Chine

En 2025, le problème de la surcapacité du minerai de chromite est devenu de plus en plus prononcé, maintenant les prix du minerai sous pression.

Au premier semestre, la surcapacité du minerai de chromite était principalement attribuable à la production languissante de ferrochrome du côté de la demande. D'une part, l'impact persistant de la surcapacité de ferrochrome en 2024 a tiré ses prix vers un creux historique ces dernières années, ce qui a découragé l'enthousiasme de production des fabricants de ferrochrome, entraînant une production globale limitée et donc une faible demande de minerai de chromite. D'autre part, après que les prix du minerai de chromite se soient redressés d'un niveau excessivement bas, les mines étrangères ont montré une plus grande volonté d'expédier des cargaisons, le volume mondial d'expédition de minerai de chromite se stabilisant à 2,3 millions de tonnes et l'offre augmentant en conséquence.

Au second semestre, la surcapacité du minerai de chromite a été principalement entraînée par des importations continuellement croissantes qui ont atteint à plusieurs reprises des niveaux records. L'arrêt des opérations de ferrochrome en Afrique du Sud a conduit à la redirection du surplus de minerai de chromite vers le marché d'exportation, poussant directement les importations chinoises de minerai de chromite à augmenter de 25 % en glissement annuel. Du côté de la demande, les fabricants nationaux de ferrochrome, stimulés par des marges bénéficiaires attractives, ont activement étendu leur production, générant une demande d'environ 2,19 millions de tonnes métalliques pour le minerai de chromite—une augmentation de 5,7 % en glissement annuel qui est restée relativement modeste. En conséquence, la tendance à la surcapacité du minerai de chromite a persisté.

(III) Équilibre offre-demande mondial du ferrochrome

En 2025, le marché mondial du ferrochrome a connu une situation nette de pénurie d'approvisionnement. Du côté de l'offre, le centre mondial de production de ferrochrome a accéléré son déplacement vers l'est, et la position de la Chine en tant que premier producteur mondial de ferrochrome est devenue de plus en plus prééminente, sa part dans la production mondiale s'élevant à 43 %. Toutefois, affectée par des coûts de l'électricité élevés, l'Afrique du Sud a pratiquement suspendu ses activités de fusion du ferrochrome tout au long de l'année, entraînant une contraction brutale de la production et un déficit d'offre notable.

Du côté de la demande, les marchés de l'acier inoxydable en Chine et en Indonésie sont restés dans une phase d'expansion active, la production affichant une croissance stable, fournissant ainsi un soutien de demande rigide pour les matières premières de ferrochrome. Néanmoins, une attention doit être portée à deux facteurs potentiels : premièrement, le possible ralentissement du taux d'expansion du marché de l'acier inoxydable à l'avenir, dans un contexte de baisse de la demande des industries traditionnelles et du développement continu des secteurs émergents ; deuxièmement, la proportion croissante de matières premières recyclées utilisée en raison de l'accumulation de ferraille au cours de la période précédente. Ces facteurs ont tiré vers le bas le taux de croissance de la demande directe de ferrochrome, passant de 4,9 % à 2,1 %.

Du point de vue du secteur du minerai de chromite, la surcapacité à court terme du minerai de chromite mondial est inévitable, mais, portée par la croissance continue des nouvelles capacités de production, le marché du minerai de chromite devrait progressivement revenir à un état d'équilibre. D'une part, les prix actuels du minerai de chromite se situent à un niveau historiquement relativement élevé, avec des profits miniers substantiels, maintenant ainsi une production annuelle élevée de 400 millions de tonnes. Cependant, il n'y a pas de nouvelles mines significatives en développement à l'échelle mondiale, et la croissance de l'offre repose principalement sur l'augmentation de la production des mines traditionnelles en Afrique du Sud, au Kazakhstan, en Inde et dans d'autres pays, ce qui signifie que le taux de croissance de l'offre ralentira dans la période suivante. Du côté de la demande, la capacité de production de ferrochrome en Chine, au Zimbabwe, en Indonésie et dans d'autres pays connaît une croissance stable, et l'Afrique du Sud œuvre également à la relance de son industrie du ferrochrome en s'attaquant activement aux défis de l'approvisionnement en électricité. Cela soutient des perspectives de croissance saine pour la demande de minerai de chromite, et le problème de surcapacité sera progressivement résorbé.