2025 est considérée comme l'année inaugurale d'un « cycle de croissance modérée » pour l'industrie mondiale de l'acier inoxydable. Sous la double pression d'une reprise manufacturière mondiale atone et de la montée du protectionnisme commercial, le centre de gravité de l'offre industrielle a accéléré son déplacement vers l'Asie. L'Asie du Sud-Est, en particulier, est devenue la source centrale de la croissance incrémentielle mondiale. Parallèlement, l'avancée des politiques de neutralité carbone et les disparités régionales significatives des coûts énergétiques orientent le marché mondial vers un paysage « régionalisé » bifurqué. La concurrence industrielle évolue d'une simple expansion de la taille vers une optimisation structurelle profonde et une transformation verte.

I. Revue du marché à l'exportation en 2025 : Déplacement vers le sud et dynamique de somme nulle

Offre régionale : Domination de l'Indonésie et émergence de l'Inde

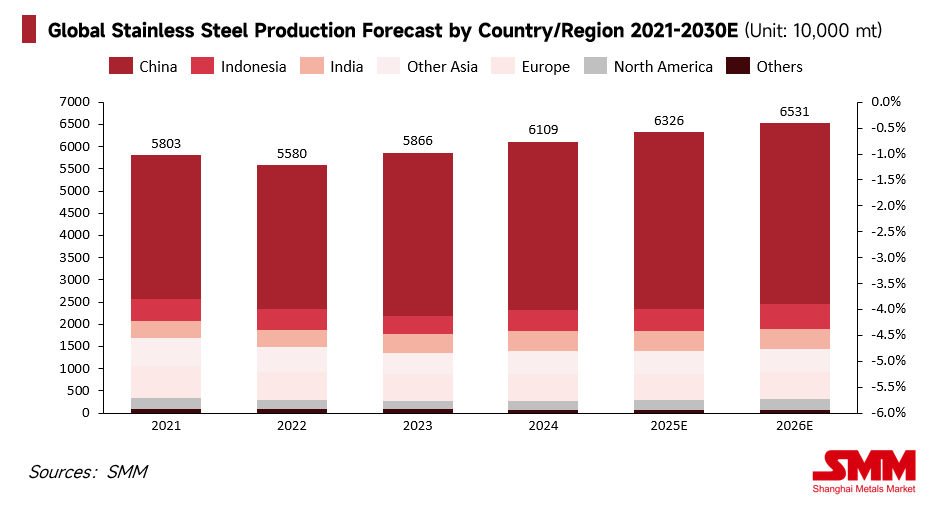

En 2025, la production mondiale d'acier inoxydable brut est restée élevée, à environ 61,09 millions de tonnes, la part de production de l'Asie grimpant encore pour atteindre environ 86 % du total mondial. Tirant parti de coûts des matières premières très compétitifs et des avantages des procédés intégrés RKEF (Four électrique à four rotatif), l'Indonésie a maintenu un rythme de croissance rapide d'environ 6,2 %. Cela a non seulement consolidé sa position en tant que source mondiale de brames et de bobines laminées à chaud en acier inoxydable à bas coût, mais a aussi profondément remodelé les flux commerciaux mondiaux.

Parallèlement, l'Inde est devenue un autre pôle de croissance majeur. Stimulée par des investissements robustes dans les infrastructures et des politiques manufacturières nationales, la capacité de l'Inde s'est développée régulièrement. En établissant des barrières non tarifaires telles que la certification BIS, l'Inde a réussi à construire un système défensif, remplaçant efficacement les importations par l'offre domestique et devenant, avec l'Indonésie, un double moteur de la croissance asiatique.

Le Dilemme occidental : Coûts énergétiques élevés et marginalisation des capacités

Contrairement au marché asiatique dynamique, les industries de l'acier inoxydable en Europe et en Amérique du Nord ont fait face à de sévères défis de survie en 2025. Étranglées par la « triple menace » des coûts énergétiques élevés, des frais de main-d'œuvre importants et des exigences de conformité environnementale de plus en plus strictes, les capacités à coût élevé en Occident ont accéléré leur marginalisation. De nombreuses usines ont fonctionné à des taux d'utilisation faibles ou sont entrées en arrêt prolongé. Pour protéger leurs fragiles chaînes d'approvisionnement nationales, les pays occidentaux ont eu recours à des barrières commerciales élevées, notamment l'augmentation des tarifs douaniers, les enquêtes antidumping et le déploiement anticipé du mécanisme d'ajustement carbone aux frontières (MACF). Bien que cette posture défensive ait ralenti la contraction des marchés intérieurs, elle a également entraîné un découplage des prix de l'acier inoxydable occidental par rapport aux références mondiales, générant des primes significatives.

Environnement macroéconomique : l'écart en « ciseaux » entre les baisses de taux et la faiblesse manufacturière

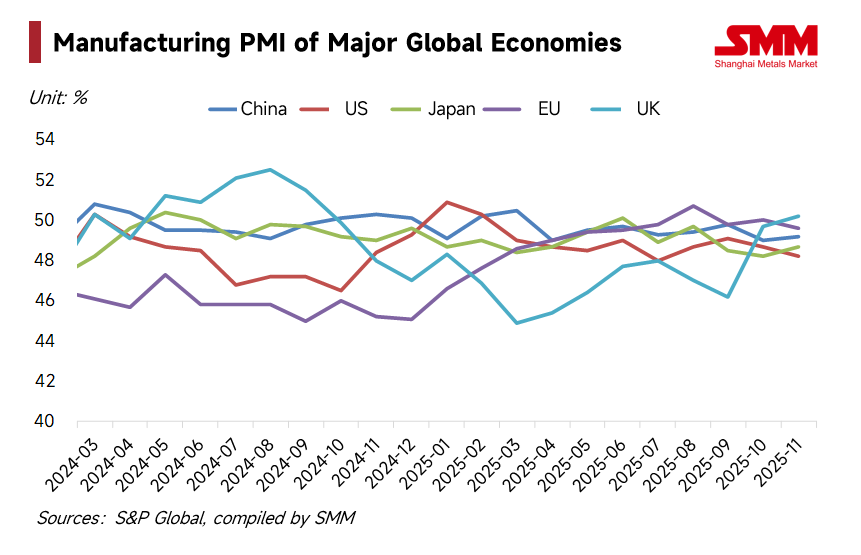

Au niveau macroéconomique, la Réserve fédérale est entrée dans un cycle d'assouplissement monétaire en 2025, offrant un certain soutien aux prix des métaux grâce à l'amélioration de la liquidité mondiale. Cependant, cet assouplissement monétaire ne s'est pas rapidement traduit par une demande physique. Les indices PMI manufacturiers aux États-Unis et en Europe ont fluctué en dessous du seuil d'expansion pendant une grande partie de l'année. Ce schéma de « liquidités abondantes, demande faible » a entraîné une croissance atone de la consommation dans la fabrication haut de gamme, l'électroménager et les biens durables. Combiné à un assouplissement persistant de l'offre, les prix de l'acier inoxydable ont rencontré une résistance significative durant les hausses, résultant en un marché caractérisé par de fortes fluctuations et une réduction des marges bénéficiaires.

Performance des matières premières : volatilité de l'offre, impulsions des coûts et utilisation stratégique de la ferraille

Le côté coût de l'acier inoxydable a montré une sensibilité et une incertitude extrêmes en 2025, les fluctuations des matières premières définissant directement les limites de survie des entreprises. En tant que fournisseur clé, la progression erratique des approbations du RKAB (plan de travail et budget) en Indonésie est devenue une variable déterminante. Les pénuries de quotas ont déclenché des augmentations rapides des coûts du ferronickel, créant des pics « en impulsions ». Parallèlement, la dépendance mondiale au minerai de chrome sud-africain restait élevée. Limitée par les goulots d'étranglement logistiques locaux et la hausse des coûts de l'électricité, la prix du ferrochrome a fluctué à des niveaux élevés, offrant un plancher solide aux prix de l'acier inoxydable.

Notamment, la structure des matières premières sur le marché européen a subi un changement qualitatif. Malgré une faible demande pour les produits finis, le prix de la ferraille austénitique (qualité 304) est resté exceptionnellement ferme. Cela a été motivé par les principales usines européennes augmentant agressivement leur taux de ferraille pour remplacer les matières premières primaires et réduire leur empreinte carbone. Dans ce contexte, la ferraille est passée d'un simple outil d'ajustement des coûts à une ressource stratégique clé, sa logique de tarification étant de plus en plus liée aux valeurs de réduction des émissions de carbone. Cette forte dépendance à l'égard d'approvisionnements régionaux spécifiques ou de ressources à faible teneur en carbone a incité les entreprises à accélérer la diversification de leurs chaînes d'approvisionnement, faisant des accords à long terme et de l'autosuffisance en matières premières des indicateurs clés de compétitivité.

Analyse de la demande : Polarisation régionale et transition structurelle

La consommation mondiale en 2025 a présenté des divergences régionales extrêmes. Sous les effets persistants d'une inflation élevée et de coûts énergétiques importants, la consommation d'appareils électroménagers et de biens durables dans les pays occidentaux est restée faible.

- Europe : Le marché est tombé dans l'impasse. Face à une demande macroéconomique incertaine, les distributeurs européens ont adopté des stratégies de stocks extrêmement conservatrices, ne maintenant qu'un approvisionnement au jour le jour. Cela a entraîné une chute brutale des expéditions des principales aciéries européennes, la visibilité des commandes atteignant des niveaux historiquement bas. Bien que les aciéries aient tenté de répercuter les coûts via des « suppléments alliage » élevés, les prix de base sont restés sous pression en raison d'une concurrence féroce des importations asiatiques à bas prix, malgré les mesures de sauvegarde commerciales.

- Amérique du Nord : Une restructuration profonde de la chaîne d'approvisionnement est en cours. Face aux incertitudes géopolitiques, les acheteurs nord-américains ont accéléré la régionalisation de leurs chaînes d'approvisionnement en 2025. Pour atténuer les risques logistiques transocéaniques (par exemple, la crise en mer Rouge) et les fluctuations tarifaires potentielles, beaucoup ont déplacé leurs achats de l'Asie vers le Mexique ou le Canada. Cette tendance au « near-shoring » a incité les aciéries à ajuster leurs capacités de production et leurs priorités d'approvisionnement au sein des Amériques.

- Réalité de la prime verte : Les retours du marché en 2025 ont révélé qu'une « prime verte » n'est pas encore généralisée. La volonté de payer un supplément est actuellement concentrée dans des secteurs de niche où les utilisateurs finaux ont des objectifs clairs de réduction des émissions du Scope 3 (par exemple, les marchés publics de l'UE, les marques multinationales de biens de consommation). Dans les secteurs plus larges de la construction et de l'industrie générale, le prix reste le seul facteur décisionnel.

Alors que l'UE resserre encore ses importations via le mécanisme d'ajustement carbone aux frontières (MACF) et les mesures de sauvegarde, les produits en provenance de Chine, de Taïwan (Chine) et d'Indonésie initialement destinés à l'Europe pourraient revenir en Asie, risquant de transformer le marché de l'ASEAN en un « dépotoir » pour les marchandises à bas prix.

II. Perspectives du marché 2026 : Changements réglementaires et reconstruction logique

Commerce vert : L'impact substantiel de la période de tarification du MACF

À l'horizon 2026, le tournant le plus critique pour le commerce mondial sera le début officiel de la période de facturation du mécanisme d'ajustement carbone aux frontières (MACF). Cela signifie que les fournisseurs asiatiques dépendants du charbon et des procédés RKEF traditionnels devront faire face à des coûts significatifs de taxe carbone pour exporter vers l'Europe. Cette politique contraindra les usines en Indonésie et ailleurs à accélérer leur transition des énergies « noires » vers les énergies « vertes », ou à chercher des marchés alternatifs avec des barrières carbone plus faibles, comme l'Europe de l'Est ou certaines parties de l'Asie du Sud-Est. 2026 marquera la transformation substantielle des droits d'émission de carbone, passant d'un « concept environnemental » à un « coût de production ».

Structure offre-demande : Fragmentation accrue du marché

La production mondiale d'acier inoxydable brut devrait maintenir un taux de croissance annuel composé modeste d'environ 2,5 % en 2026. Cependant, cette croissance sera géographiquement inégale. Le marché mondial se divisera davantage en deux mondes parallèles :

- Zones fermées à prix élevés (Ouest) : Caractérisées par des droits de douane et taxes carbone élevés, les prix régionaux resteront élevés, mais la croissance de la demande totale sera stagnante en raison du retour lent de l'industrie manufacturière.

- Zones de concurrence intense (Asie du Sud-Est, Moyen-Orient, Afrique) : Les capacités de production de l'Indonésie, de la Chine et de l'Inde s'engageront dans une concurrence féroce basée sur les coûts, augmentant significativement la volatilité du marché.

Logique de prix : Facteurs externes pour une reprise stable

SMM estime que les prix mondiaux de l'acier inoxydable entreront dans une phase de reprise stable et modérée en 2026. Cette reprise ne sera pas tirée par une demande finale explosive, mais plutôt par des améliorations substantielles de l'environnement macroéconomique mondial et par l'élan de redressement endogène de la chaîne industrielle après une période d'inversion profonde des marges.

À mesure que les pressions inflationnistes s'atténueront et que les coûts de financement des principales économies diminueront, le déblocage de la liquidité mondiale soulèvera lentement le centre de prix de l'acier inoxydable. De plus, après le cycle extrême de 2025 où les marges ont été comprimées à leur limite, le côté production montrera une forte volonté de redressement des prix. Cette logique de correction n'est pas seulement le résultat d'un soutien rigide des coûts, mais une conséquence naturelle de la tentative de l'industrie d'inverser la situation insoutenable d'une divergence prolongée entre coûts et prix par des réductions de production et des stratégies de maintien des prix.

De plus, la logique des prix reviendra davantage aux fondamentaux industriels. Le gouvernement indonésien devrait continuer à resserrer la gestion des quotas d'exportation pour les ressources minérales et orienter l'industrie vers une transformation en aval à haute valeur ajoutée. Cela pourrait entraîner des changements structurels dans les flux mondiaux de nickel. Avec la mise en œuvre de politiques « anti-involution » (anti-concurrence destructrice) et la disparition naturelle des surcapacités, l'équilibre entre l'offre et la demande mondiales devrait s'améliorer marginalement. L'enjeu central de la concurrence se déplacera systématiquement vers les niveaux verts/bas carbone, la résilience des coûts et la capacité à saisir les opportunités de croissance structurelle.

Conclusion : Trouver des opportunités structurelles dans l'incertitude

Le bilan de 2025 révèle une industrie en profonde transition, tandis que les perspectives pour 2026 annoncent un avenir plus complexe régi par une concurrence « fondée sur des règles ». Dans le contexte de la restructuration des chaînes d'approvisionnement mondiales, les entreprises sidérurgiques inoxydables doivent trouver un équilibre entre le renforcement des avantages concurrentiels bas carbone et l'optimisation des maillages logistiques globaux. Les futurs gagnants ne seront plus ceux qui reposent uniquement sur l'échelle, mais ceux qui peuvent allouer des ressources avec flexibilité dans un marché fragmenté, naviguer les barrières commerciales et mener la transition verte.