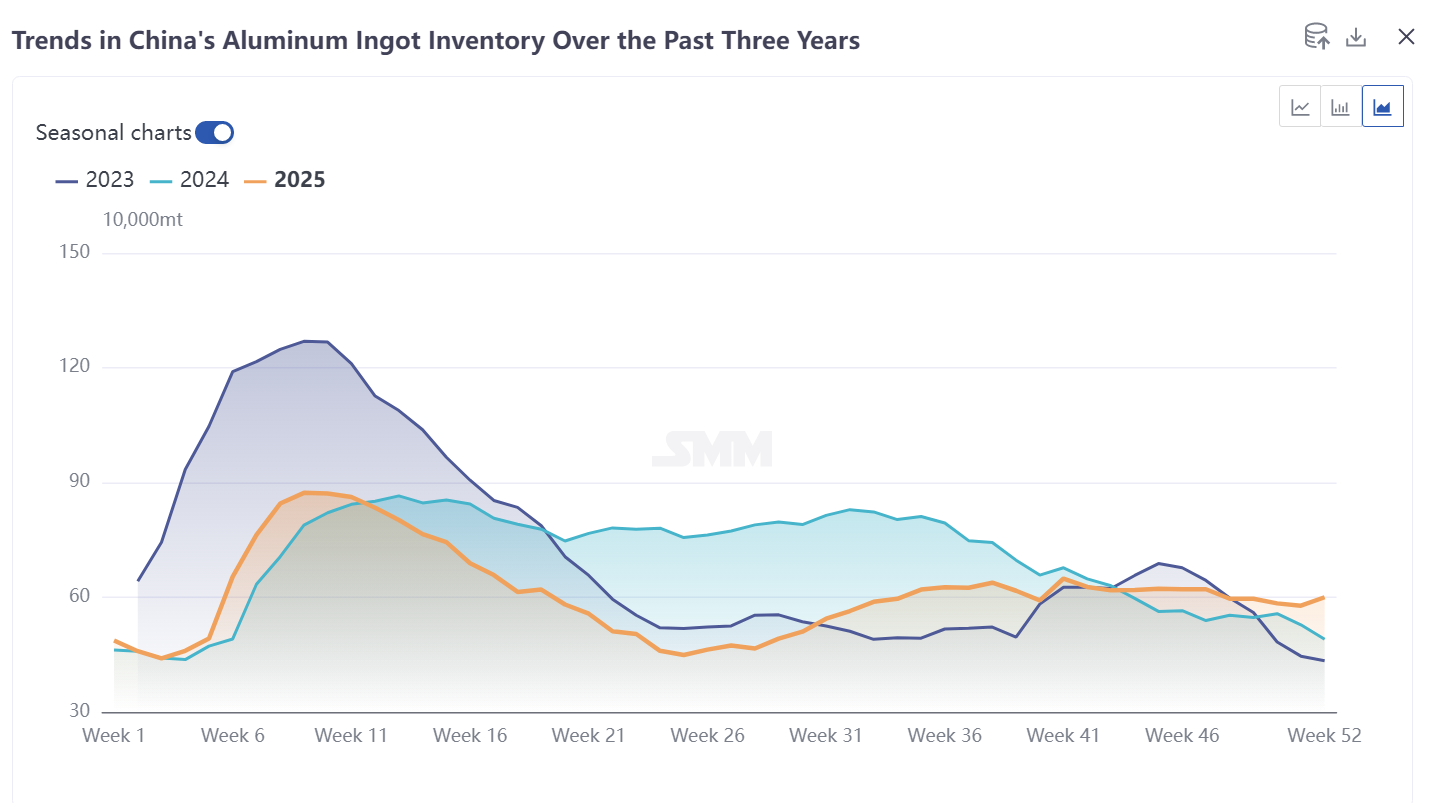

Récemment, la structure des stocks sur le marché national de l’aluminium a connu un ajustement ponctuel. L’arriéré de livraisons problématique venant du Xinjiang a été progressivement résolu, entraînant une reprise de l’efficacité de la circulation de la chaîne d’approvisionnement. Cependant, dans le même temps, des pressions d’accumulation des stocks sont apparues dans certaines zones de stockage, aggravées par des différences régionales sur le marché et une faible demande en aval. En conséquence, les stocks nationaux d’aluminium se caractérisent par une « amélioration globale de la circulation, avec une pression localisée devenue prédominante ». Cet article propose une analyse approfondie de la situation actuelle des stocks d’aluminium en Chine, basée sur les dernières données de livraison, de transit et de retours des zones de stockage, et offre des prévisions sur les tendances futures.

I. Situation actuelle principale : les retards de livraison entièrement résorbés, les arrivées concentrées provoquent une accumulation ponctuelle de stocks

Les problèmes logistiques au Xinjiang qui contraignaient précédemment la circulation des lingots d’aluminium ont été fondamentalement résolus. Plusieurs sources confirment que la situation des retards pour les lingots d’aluminium au Xinjiang s’est considérablement améliorée, et le segment logistique de la chaîne d’approvisionnement est revenu à la normale. Les retours des acteurs logistiques indiquent que les expéditions de lingots d’aluminium via les voies ferrées dédiées gérées par une entreprise logistique spécifique sortent désormais des entrepôts sans problème, sans accumulation dans les gares. Les objectifs d’arrivée prévus pour cette semaine devraient être atteints, marquant la résolution du principal goulot d’étranglement qui entravaient auparavant la circulation.

Il est à noter qu’après l’allègement des retards d’expédition, les marchandises précédemment retardées sont arrivées de manière concentrée dans les entrepôts, entraînant une accumulation ponctuelle de stocks. Les données montrent que depuis le week-end dernier jusqu’aux deux premiers jours de cette semaine, la tendance à l’accumulation des stocks était particulièrement marquée dans les principales zones de stockage nationales de lingots d’aluminium. Bien que ce phénomène soit en partie dû à de nouvelles réductions de production liées à la protection de l’environnement en aval côté demande, la raison principale reste le résultat ponctuel de la libération concentrée des marchandises après l’amélioration des problèmes d’arriéré la semaine dernière. Du point de vue du soutien ultérieur côté circulation, il n’y a actuellement pas d’accumulation significative dans les gares, avec seulement des volumes de fret habituels maintenus. Associé à des données de volume en transit stables sans augmentation significative, cela indique que la phase actuelle d’expéditions concentrées est terminée. Par la suite, le rythme des expéditions de lingots d'aluminium et les volumes d'arrivée devraient progressivement revenir à des niveaux normalisés.

Concrètement, concernant les données des volumes en transit, la tendance générale récente a montré une « augmentation initiale suivie d'une stabilisation » : début décembre, la situation des retards était plus sévère, avec une baisse notable des volumes de lingots d'aluminium en transit par rail, et des baisses significatives des volumes à destination de Wuxi et Gongyi, deux zones majeures de consommation. À la mi-décembre, les volumes en transit vers ces deux zones ont grimpé simultanément, reflétant la tendance des expéditions concentrées des marchandises précédemment retardées. Cette semaine, bien que les volumes en transit vers les deux zones aient reculé par rapport aux sommets antérieurs, ils restent globalement à des niveaux relativement élevés, ce qui exerce également une certaine pression sur la digestion ultérieure des stocks dans les zones de stockage.

II. Différenciation régionale : pression accrue d'accumulation des stocks dans le centre de la Chine, l'Est assumant un afflux accru

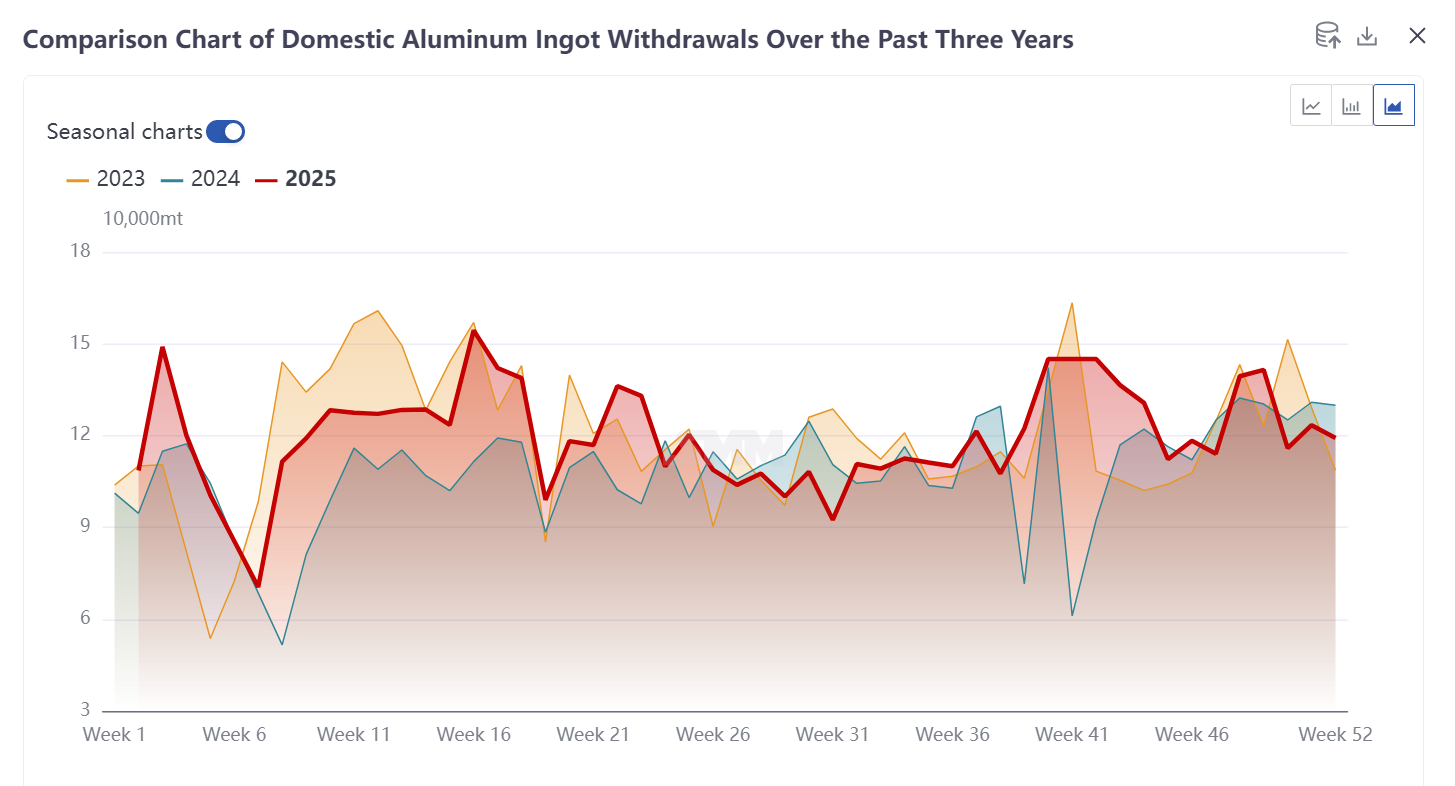

La contradiction centrale dans les stocks actuels de lingots d'aluminium domestiques réside dans la différenciation régionale, les deux principales zones d'entrepôts de Gongyi et Wuxi présentant un schéma de « pression inégale ». Parmi elles, la zone d'entrepôt de Gongyi fait actuellement face à une pression d'accumulation des stocks relativement importante, motivée par deux facteurs clés : D'une part, l'enthousiasme pour la réception des marchandises en aval reste faible, les principales entreprises locales de transformation d'aluminium ayant mis en œuvre des réductions de production en raison des contrôles environnementaux, conduisant directement à une baisse de la capacité de digestion côté demande pour les lingots d'aluminium, un ralentissement de l'efficacité de rotation des stocks, un affaiblissement marqué des retraits d'entrepôt et des inquiétudes parmi certains entrepôts concernant le risque de surstockage ; d'autre part, l'effet cumulatif des arrivées concentrées précédentes a encore exacerbé la pression à court terme sur les stocks.

Contrairement à la zone d'entrepôt de Gongyi, la zone d'entrepôt de Wuxi, tirant parti de son avantage d'écart de prix régional, est prête à devenir la destination centrale pour les expéditions ultérieures de lingots d'aluminium. Actuellement, les lingots d'aluminium sur le marché de Gongyi se négocient avec une décote significative, et d'un point de vue coût-bénéfice, les flux d'expédition ultérieurs des usines d'aluminium pencheront significativement vers le marché de Wuxi, le volume de lingots d'aluminium devant progressivement augmenter dans la zone d'entrepôt de Wuxi. Cet ajustement des flux permettra non seulement de soulager la pression d'accumulation des stocks dans la zone d'entrepôt de Gongyi, mais aussi de remodeler la répartition régionale des stocks nationaux de lingots d'aluminium, entraînant des changements notables dans les écarts de prix entre les principales zones de consommation de lingots d'aluminium d'ici la fin de l'année. Les stocks ultérieurs dans la zone d'entrepôt de Wuxi pourraient afficher une tendance à une croissance modérée, mais grâce à sa base de demande régionale et à ses avantages en matière d'efficacité de circulation, la pression de digestion des stocks restera relativement gérable.

III. Facteurs de coût : retrait du transport routier complémentaire, retour des coûts logistiques à des niveaux rationnels

Du point de vue des coûts logistiques, les voies de transport complémentaires temporairement activées plus tôt en raison des retards d'expédition se sont progressivement retirées du marché. Parmi celles-ci, un groupe d'aluminium avait temporairement utilisé le transport routier pour les lingots d'aluminium afin de soulager la pression d'expédition. Actuellement, avec le retour à la normale des expéditions ferroviaires, la voie de transport routier a officiellement cessé son fonctionnement. La raison principale est que les coûts du transport routier sont nettement plus élevés que ceux du transport ferroviaire ; compte tenu de la fluidité des expéditions ferroviaires, le transport routier ne présente pas d'avantage économique. Ce changement confirme en outre que les expéditions de lingots d'aluminium et les maillons logistiques dans le nord-ouest de la Chine sont revenus à la normale, et les coûts de la chaîne d'approvisionnement reviendront progressivement à des niveaux rationnels.

IV. Perspectives ultérieures : stabilisation graduelle des stocks, attention portée au rythme de la reprise de la demande

Dans l'ensemble, les stocks nationaux de lingots d'aluminium ont dépassé la phase volatile précédente de « libération concentrée des retards » et devraient entrer progressivement dans une fourchette de fonctionnement stable. À court terme, la zone de Gongyi doit encore digérer la pression des stocks provenant des arrivées concentrées précédentes, tandis que la zone de Wuxi absorbera une partie de l'augmentation des expéditions, conduisant à une optimisation graduelle des structures régionales des stocks. À moyen et long terme, à mesure que l'effet des expéditions concentrées s'estompera, les arrivées ultérieures devraient se stabiliser, et l'évolution des stocks dépendra principalement du rythme de la reprise de la demande rigide de fin d'année et de l'approvisionnement pré-festif des utilisateurs en aval. Si les contrôles liés à la protection de l'environnement sont marginalement assouplis, la reprise de la production par les entreprises de transformation de Gongyi pourrait entraîner un rebond de la demande de collecte de marchandises, soulageant efficacement la pression locale sur les stocks. Si la demande reste durablement faible, les stocks nationaux de lingots d'aluminium pourraient continuer à fluctuer à des niveaux élevés. Pour les acteurs du marché, il est conseillé de surveiller attentivement deux indicateurs clés : premièrement, les données quotidiennes et hebdomadaires d'évolution des stocks dans les principaux districts d'entrepôts de Gongyi et Wuxi pour suivre l'évolution de la réduction de la pression des stocks régionaux ; deuxièmement, les taux d'activité et les données de collecte de marchandises des entreprises de transformation en aval pour évaluer le rythme changeant de la demande. Par la suite, à mesure que les disparités régionales des stocks deviennent plus claires, les écarts de prix des lingots d'aluminium entre régions pourraient subir des ajustements supplémentaires, présentant des opportunités périodiques pour les segments de trading.

En résumé, début décembre, les perturbations du côté de l'offre de lingots d'aluminium se sont atténuées, mais la pression d'approvisionnement à court terme a augmenté. Du côté de la demande, les retraits d'entrepôts à Gongyi se sont considérablement affaiblis en raison des contrôles liés à la protection de l'environnement, et la stabilité de la demande est difficile à maintenir sous l'effet suppressif des prix élevés de l'aluminium. SMM prévoit que la tendance des stocks nationaux de lingots d'aluminium fin décembre affichera toujours une légère augmentation dans une fourchette stable, évoluant autour de 580 000 à 650 000 tonnes, avec une forte probabilité que les stocks de fin de mois dépassent 600 000 tonnes, ce qui devrait exercer une rétroaction négative sur les performances des marchés à terme et au comptant de l'aluminium vers la fin de l'année.