SMM 31 octobre 2025 Actualité :

En tant qu'acteur clé de la chaîne de valeur mondiale de l'aluminium, les exportations chinoises de demi-produits et produits en aluminium vers le Mexique présentent un schéma complexe alliant « résilience et défis » dans un contexte de tensions commerciales récentes. Ces dernières années, les relations commerciales sino-mexicaines se sont tendues en raison de l'augmentation répétée des droits de douane unilatéraux et des mesures restrictives imposées par le Mexique, dessinant une dynamique où « le Mexique exerce une pression active et la Chine contre de manière précise ». En nous appuyant sur les données mensuelles exclusives de SMM concernant les exportations de 2023 à 2025 et sur les évolutions récentes de la politique tarifaire mexicaine, nous menons une analyse approfondie selon quatre axes : l'impact des politiques, les tendances des données, les causes et effets, et les réactions du secteur.

I. Impact des politiques tarifaires : Publication de la dernière liste, le Mexique impose officiellement des droits de douane supplémentaires sur 1,400 produits chinois, avec des taux allant jusqu'à 50 %

Le 29 octobre 2025, le Sénat mexicain a formellement approuvé la proposition de recettes budgétaires pour 2026 présentée par la Présidente Claudia Sheinbaum. Cette proposition s'inscrit dans le cadre du « Plan México » de Sheinbaum, visant à stimuler la production nationale, réduire la dépendance aux importations et renforcer la souveraineté économique. Le texte, soumis à la Chambre des députés en septembre, a été adopté grâce à la majorité détenue par le parti au pouvoir Morena et ses alliés au Congrès. La réforme tarifaire en est une composante centrale ; elle modifie la Loi générale sur les taxes à l'importation et à l'exportation afin d'appliquer des droits temporaires sur les marchandises importées de pays n'ayant pas signé d'accord de libre-échange (ALE), comme la Chine. Cette mesure devrait générer approximativement 70 milliards de pesos (environ 3,76 milliards de dollars) de recettes annuelles. La Chine étant le deuxième fournisseur du Mexique, représentant 19,96 % de ses importations totales, cette décision pourrait entraîner une hausse des coûts d'importation et des pressions inflationnistes.

Champ d'application : Il concerne 1,371 codes tarifaires, représentant 16,8 % de la totalité des codes tarifaires mexicains. Il cible principalement plus de 1,400 produits, en se concentrant sur des industries clés afin de réduire le déficit commercial avec l'Asie (en particulier la Chine).

Produits et secteurs concernés : Les droits visent principalement des industries telles que l'automobile, le textile, les plastiques, l'acier et l'aluminium (affectant 248 codes tarifaires pour des motifs de protection antidumping), l'habillement, les jouets, la chaussure, le mobilier, le papier et le verre. Parmi ceux-ci, les produits en aluminium (incluant tôles, alliages d'aluminium, etc.) sont principalement ciblés pour les importations en provenance d'Asie, les taux étant relevés de 0–30 % à 25–50 %.

Nouveaux taux applicables : Des taux variables de 10 %, 20 %, 25 %, 30 %, 35 % et 50 %, selon le produit et le pays. Structure générale des taux : 10–15 % pour les matières premières/produits intermédiaires simples ; 20–35 % pour les composants intermédiaires/demi-produits ; 35–50 % pour les produits finis/biens à forte valeur ajoutée.

Pays concernés : S'applique aux pays non liés par un ALE avec le Mexique, tels que la Chine, les pays d'Asie du Sud-Est, la Corée du Sud, l'Inde, la Russie et la Turquie (le Mexique ayant des ALE avec environ 50 pays).

Durée de validité des droits : Les droits supplémentaires sont applicables jusqu'au 31 décembre 2026, et pourraient être prolongés.

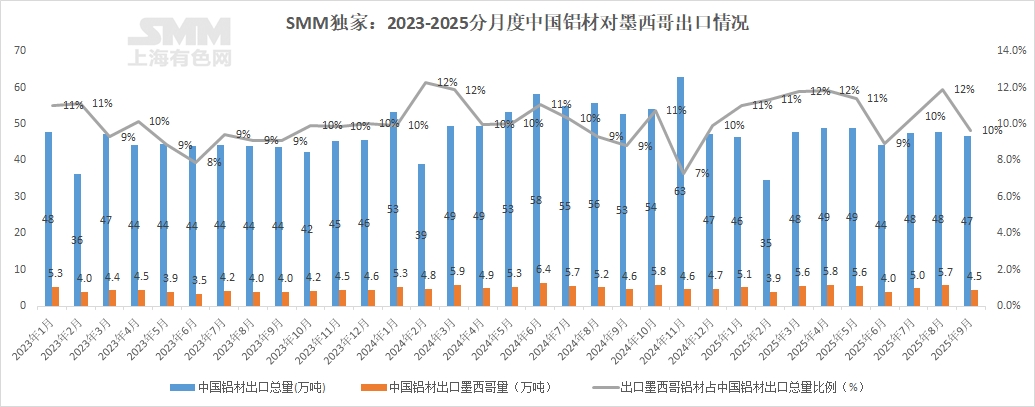

II. Panorama des données d'exportation : Forte dépendance aux demi-produits d'aluminium, part modérée des produits aluminium mais accumulation des risques politiques

(1) Exportations de demi-produits d'aluminium vers le Mexique : Résilience malgré les fluctuations de parts, signes de pression durant les périodes sensibles aux tarifs

D’après les données du SMM sur les exportations chinoises de demi-produits d’aluminium vers le Mexique (Figure 1), la proportion de ces exportations dans le total des exportations a connu des fluctuations significatives entre 2023 et 2025 :

Périodes de pic : Durant plusieurs phases, comme de février à avril 2024 et de mars à mai 2025, la proportion a grimpé à 11 %–12 %, reflétant la résilience de la demande du marché mexicain pour les demi-produits d’aluminium chinois lors de cycles spécifiques.

Périodes sous pression : En octobre 2024, la proportion a chuté brutalement à 7 %, puis est brièvement remontée à 9 % en juin 2025. Ces périodes coïncident étroitement avec le lancement par le Mexique d’enquêtes antidumping sur les produits aluminiques et la planification de réformes tarifaires, indiquant que les signaux politiques ont déjà perturbé les flux commerciaux.

Volume des exportations : Les exportations mensuelles chinoises de demi-produits d’aluminium vers le Mexique sont majoritairement restées dans la fourchette de 35 000 à 58 000 tonnes. En novembre 2024, elles ont atteint 63 000 tonnes, montrant que le Mexique demeure une destination d’exportation importante pour les demi-produits chinois malgré les frictions commerciales.

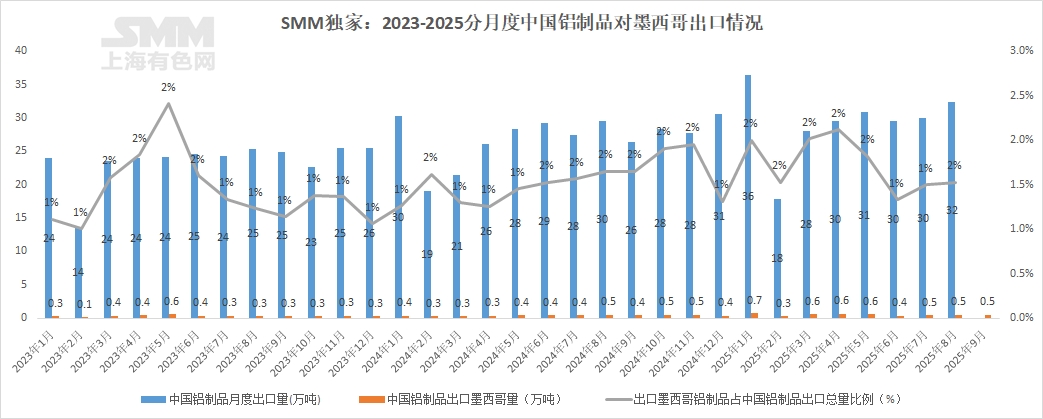

(2) Exportations de produits aluminiques vers le Mexique : proportion modérée mais impact net des tarifs sectoriels

En revanche, les exportations chinoises de produits aluminiques vers le Mexique (Figure 2) ont représenté 1 % à 2,5 % du total des exportations chinoises de produits aluminiques. Bien que cette dépendance soit inférieure à celle des demi-produits, l’« impact ciblé » des politiques sur ce secteur ne peut être négligé :

Couverture des produits : La proposition de réforme tarifaire du Mexique pour 2025 inclut explicitement les produits aluminiques (tels que tôle d’aluminium, alliage d’aluminium) dans une fourchette de hausse de tarifs de 10 % à 50 %. Parallèlement, l’enquête antidumping sur les barres, profilés et extrudés d’aluminium lancée en mars 2025 cible directement les catégories de produits aluminiques compétitifs de la Chine.

Corrélation des données : La part des exportations de produits aluminiques vers le Mexique est temporairement retombée à 1,5 %–2 % durant janvier-février 2025, coïncidant avec la période de formulation de la réforme tarifaire mexicaine, signe que les entreprises ont ajusté leurs stratégies commerciales en amont.

III. Causes et impacts : de la protection industrielle aux enjeux géopolitiques, de multiples facteurs alimentent le durcissement des restrictions

A. Escalade systématique de la politique tarifaire mexicaine sur les produits aluminiques chinois : une superposition de pressions stratégiques américaines de « nearshoring », d’exigences domestiques de protection industrielle et d’objectifs de réduction du déficit commercial

1. Pression américaine dans le cadre de l’ACEUM : bloquer la voie d’entrée des demi-produits chinois « via le Mexique » vers les États-Unis

En tant que membre de l’Accord Canada–États-Unis–Mexique (ACEUM), le Mexique a été contraint de transiger avec les États-Unis sur les règles d’origine des produits aluminiques. Les règles ajustées en juillet 2024 exigent que l’aluminium primaire et les procédés de fusion et de coulée soient réalisés aux États-Unis, au Mexique ou au Canada ; sinon, un tarif de 10 % s’applique aux produits contenant de l’aluminium chinois. Cette règle compromet directement la possibilité pour les demi-produits chinois d’accéder au marché américain via le Mexique, les obligeant à se recentrer sur la demande locale mexicaine, comprimant artificiellement l’espace marché.

2. Protection industrielle nationale : l’ambition de bâtir une « chaîne d’approvisionnement locale à 50 % »

Les industries mexicaines grandes consommatrices d’aluminium, comme l’automobile et la construction, dépendent longtemps des importations chinoises. L’intention derrière les hausses tarifaires vise clairement à « porter la part des chaînes locales à plus de 50 % ». Prenant l’exemple de l’extrusion d’aluminium, la capacité domestique mexicaine est insuffisante et elle a longtemps compté sur les importations chinoises pour satisfaire la demande des secteurs du BTP et industriel. La combinaison de hausses tarifaires et d’enquêtes antidumping vise essentiellement à sécuriser des parts de marché et du temps de croissance pour les entreprises locales de transformation d’aluminium.

3. Facteur déficit commercial : double objectif « hausse des recettes + découplage » face à un déficit de 71,067 milliards de dollars

Le déficit commercial Mexique-Chine a atteint 71,067 milliards de dollars en 2024. En imposant des tarifs sur des produits clés comme l’aluminium, le Mexique cherche, d’une part, à combler des déficits budgétaires (le projet de budget 2026 anticipe un gain de recettes de 3,76 milliards de dollars) et, d’autre part, à promouvoir une « désinisation » de sa structure commerciale, en phase avec son récit stratégique de « souveraineté économique ».

B. Impact des politiques tarifaires sur les exportations chinoises de demi-produits et produits aluminiques

1. Augmentation des coûts à l’exportation : Les hausses tarifaires mexicaines entraînent directement un renchérissement des coûts d’importation des demi-produits et produits aluminiques chinois sur le marché mexicain. Pour maintenir leur compétitivité, les exportateurs chinois pourraient devoir absorber une partie ou la totalité des surcoûts tarifaires, ce qui comprimera leurs marges.

2. Baisse des volumes exportés : Face à la hausse des coûts d’importation, les importateurs mexicains pourraient réduire leurs volumes d’achat de demi-produits et produits aluminiques chinois. Cela se traduira par un recul des exportations des produits concernés, affectant in fine la production et l’activité des entreprises chinoises correspondantes.

3. Ajustement de la structure de marché : Les modifications de la politique tarifaire mexicaine pourraient inciter les exportateurs chinois à rechercher d’autres débouchés pour diversifier les risques. Parallèlement, cela pourrait accélérer les restructurations et la montée en gamme de la filière aluminium chinoise.

IV. Réactions sectorielles et perspectives : une résilience à renforcer, passant de la « compétition par les prix » à la « compétition par la valeur »

Face au durcissement des barrières tarifaires au Mexique, la filière aluminium chinoise doit élaborer des stratégies d’adaptation autour de trois axes : diversification des marchés, amélioration des produits et dialogue politique :

(I) Diversification des marchés : pénétration en Amérique latine et exploration de marchés émergents

Les exportateurs doivent rechercher une diversification de leurs marchés pour réduire leur dépendance à un marché unique. En explorant de nouveaux débouchés, il est possible de disperser les risques et de trouver de nouveaux relais de croissance. Après les difficultés rencontrées sur le marché mexicain, les efforts peuvent être intensifiés pour répondre à la demande en produits semi-finis d’aluminium dans les pays d’Amérique latine comme le Brésil et l’Argentine, tout en préparant une implantation sur des marchés portés par les infrastructures, tels que l’Asie du Sud-Est et le Moyen-Orient, afin de répartir les risques liés à un marché unique. Les données montrent que la résilience des exportations chinoises de produits semi-finis d’aluminium vers les marchés autres que le Mexique demeure, offrant ainsi une base pour des ajustements structurels.

(II) Amélioration des produits : passer de « produits de base » à « produits à haute valeur ajoutée »

Il convient d’accroître la valeur ajoutée et la compétitivité des produits semi-finis et ouvrages en aluminium chinois par l’innovation technologique et l’amélioration de la qualité. Cela aidera à maintenir la compétitivité sur le marché dans le contexte de la politique tarifaire. Les hausses tarifaires du Mexique ciblent principalement les produits en aluminium bas et moyen de gamme. La filière peut accélérer sa montée en gamme vers des segments tels que les profilés industriels, les alliages d’aluminium pour automobile et les feuilles d’aluminium haut de gamme, en utilisant les barrières technologiques pour atténuer l’impact des droits de douane. Par exemple, le développement de composants en alliage d’aluminium légers adaptés aux constructeurs automobiles locaux mexicains peut permettre de contourner les restrictions commerciales via un modèle de « coopération technique + intégration locale ».

(III) Négociations politiques : consultations techniques et recours aux règles de l’OMC

Il faut renforcer la coopération économique et commerciale avec le Mexique et d’autres pays, en favorisant la conclusion d’accords commerciaux bilatéraux ou multilatéraux. Réduire les obstacles au commerce par la coopération internationale permettra de créer un environnement plus favorable à l’exportation des produits semi-finis et ouvrages en aluminium chinois. La Chine a engagé des enquêtes sur les obstacles au commerce et à l’investissement ainsi qu’une enquête antidumping sur les noix de pécan. Par la suite, en s’appuyant sur le cadre de l’OMC, des plaintes pourraient être déposées concernant le caractère « discriminatoire » et « non conforme » de la politique tarifaire mexicaine. Simultanément, grâce à des consultations techniques bilatérales entre la Chine et le Mexique, il s’agira d’obtenir des exonérations tarifaires ou des réductions de taux pour les produits en aluminium (par exemple, la suspension par le Mexique de l’examen de la proposition tarifaire en octobre 2025 a créé une fenêtre de dialogue).

En résumé, les barrières tarifaires mexicaines posent à court terme des défis pour l’exportation des produits semi-finis et ouvrages en aluminium chinois, mais la résilience et le potentiel de transformation de la filière sont évidents. À l’avenir, la concurrence reposera moins sur l’« avantage prix » que sur une compétition de valeur globale intégrant « technologie + service + localisation ». C’est seulement ainsi qu’une croissance durable pourra être atteinte dans un contexte de friction commerciale normalisée.

Annexe : Aperçu des politiques : escalade systématique des politiques tarifaires du Mexique envers la Chine ces dernières années (2023–2025)

1. La proposition de réforme tarifaire de 2025 a suscité une vive controverse

Contenu de la mesure : Le 10 septembre 2025, le Mexique a publié le « Projet de recettes budgétaires 2026 », prévoyant d’appliquer des droits de 10 % à 50 % sur 1 371 catégories de marchandises en provenance de pays sans accord de libre-échange, couvrant des secteurs clés tels que l’automobile, l’acier, les produits en aluminium et le textile. Cette mesure devrait générer des recettes annuelles de 70 milliards de pesos (environ 3,76 milliards de dollars). Parmi celles-ci, les produits en aluminium (tôles, alliages) sont soumis à des droits de 10 % à 50 %, impactant directement les exportations chinoises essentielles vers le Mexique.

Motivations politiques :

Pression américaine : Dans le cadre de l’ACEUM, le Mexique subit des pressions des États-Unis et doit s’aligner sur sa stratégie de « relocalisation à proximité » pour restreindre l’entrée de produits chinois aux États-Unis via le Mexique.

Protection industrielle : Les industries automobile et textile mexicaines dépendent largement des importations chinoises. La hausse tarifaire vise à porter la part des chaînes d’approvisionnement locales à plus de 50 %.

Augmentation des recettes fiscales : Le déficit commercial entre la Chine et le Mexique a atteint 71,067 milliards de dollars en 2024. Le gouvernement mexicain cherche à réduire sa dépendance envers la Chine et à combler les déficits budgétaires via les droits de douane.

Évolution ultérieure : Après l’ouverture par la Chine d’une enquête sur les obstacles au commerce et à l’investissement et une enquête antidumping sur les noix de pécan le 25 septembre, la présidente mexicaine Sheinbaum a annoncé le 9 octobre la suspension de l’examen de la proposition, précisant qu’une législation suivrait après des « consultations techniques » avec la Chine.

2. Ajustements tarifaires intensifs dans plusieurs secteurs en 2025

Enquête antidumping sur les produits en aluminium : Le 5 mars 2025, le Mexique a ouvert une enquête antidumping sur les profilés en barres et tiges d’aluminium originaires de Chine, concernant les positions tarifaires 7604.10.02 et 7604.29.01. La période d’enquête sur le dumping couvrait du 1ᵉʳ juillet 2023 au 30 juin 2024.

Droits compensateurs sur les véhicules électriques : En juillet 2025, des droits compensateurs allant jusqu’à 35 % ont été imposés sur les véhicules électriques produits localement (y compris les marques chinoises), entraînant une baisse de parts de marché pour des entreprises comme BYD.

Majoration des droits sur les colis de faible valeur : En août 2025, les droits sur les colis importés d’une valeur inférieure à 2 500 dollars ont été relevés de 19 % à 33,5 %, visant principalement les marchandises issues du commerce électronique en provenance de Chine.

Décision finale sur les droits compensateurs pour la chaussure : En septembre 2025, des droits compensateurs de 0,54 à 22,50 dollars par paire ont été imposés sur les chaussures chinoises (y compris les chaussures de sport et les sandales) dont le prix de vente est inférieur à 22,58 dollars, s’ajoutant au droit de 35 % déjà en vigueur, pour une durée de cinq ans. 3. Restrictions progressives en 2023-2024

Août 2023 : Relèvement des droits de la nation la plus favorisée sur 392 lignes tarifaires, portant le taux d’imposition à 25 % pour des produits tels que l’acier, l’aluminium et les produits chimiques, tout en excluant explicitement les partenaires commerciaux comme les États-Unis et le Canada.

Décembre 2024 : Ouverture de la deuxième enquête de réexamen au titre de la clause de caducité concernant les câbles en acier originaires de Chine, couvrant les produits des positions tarifaires telles que 7312.10.01.

Juillet 2024 : Ajustement des règles d’origine pour les produits en aluminium dans le cadre de l’ACEUM, exigeant que l’aluminium primaire et ses processus de fusion et de moulage soient réalisés aux États-Unis, au Mexique ou au Canada ; à défaut, un droit de 10 % s’applique aux produits contenant de l’aluminium chinois.