Données d'enquête sur les taux d'activité des entreprises d'alliages d'aluminium secondaire par région et par taille en octobre 2025 :

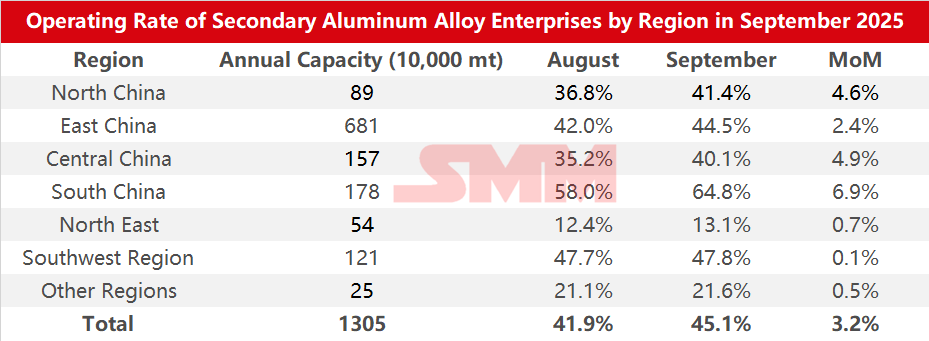

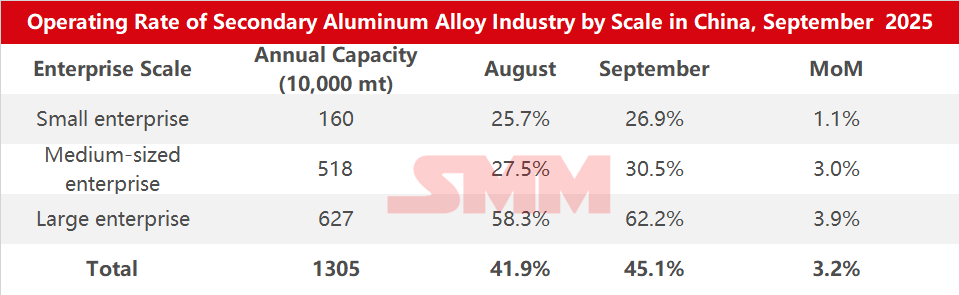

Selon l'enquête du SMM, le taux d'activité dans l'industrie de l'aluminium secondaire a augmenté de 3,2 points de pourcentage en glissement mensuel pour atteindre 45,1 % en septembre 2025, en hausse de 3,8 points de pourcentage sur un an.

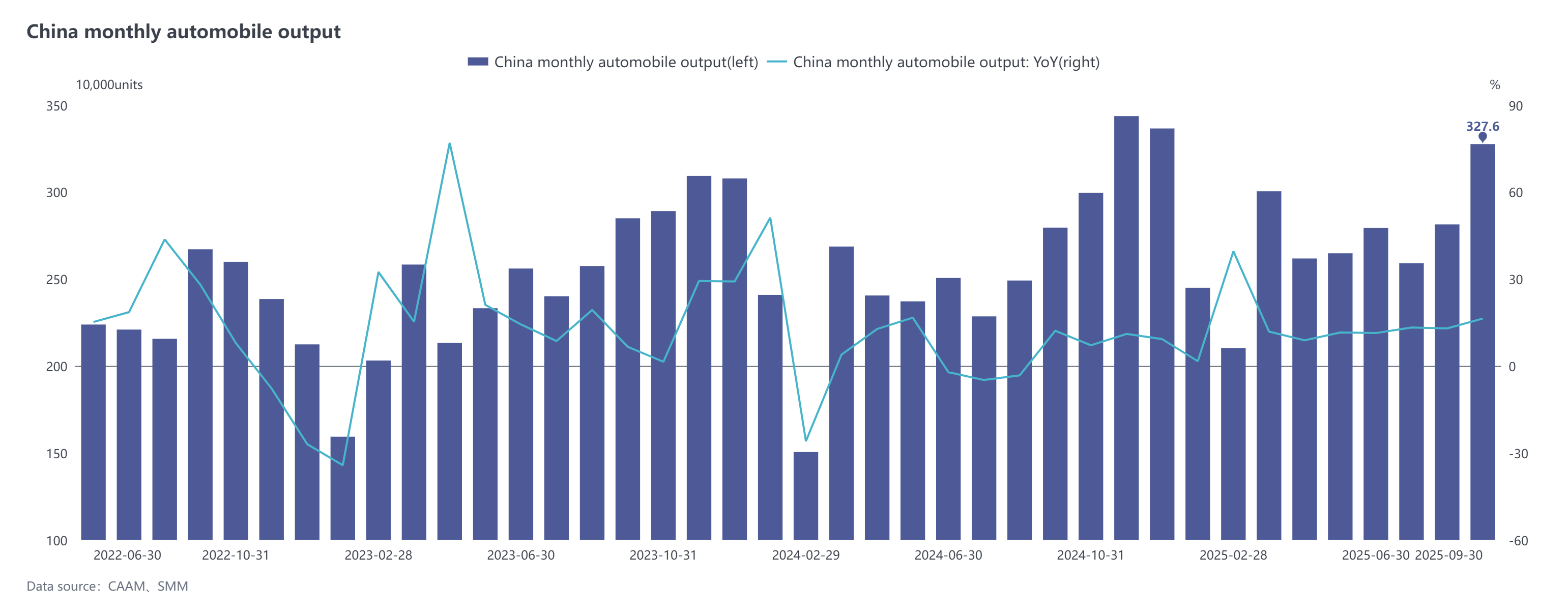

Avec l'amélioration de la consommation finale dans des secteurs tels que l'automobile, les taux d'activité des usines d'aluminium secondaire, en particulier des grandes, ont rebondi significativement, les commandes liées à l'aluminium liquide affichant des performances particulièrement bonnes. Selon les statistiques de la CAAM, la production et les ventes automobiles en septembre ont atteint 3,276 millions d'unités et 3,226 millions d'unités, en hausse de 16,4 % et 12,9 % en glissement mensuel, et en hausse de 17,1 % et 14,9 % sur un an, respectivement.

Récemment, la politique d'échange automobile a continué de produire des effets, certaines régions suspendues reprenant la politique. Des progrès positifs ont été réalisés dans la gouvernance industrielle globale pour lutter contre l'involution, les salons automobiles locaux battent leur plein et les entreprises lancent intensivement de nouveaux produits. Le marché automobile global a maintenu une tendance favorable, avec des taux de croissance annuels de la production et des ventes dépassant 10 % pendant cinq mois consécutifs. De plus, les nouvelles dynamiques se sont accélérées et le commerce extérieur a fait preuve de résilience.

Cependant, la croissance de l'offre industrielle en septembre est restée contrainte par de multiples facteurs, notamment la tension de l'approvisionnement en matières premières, les incertitudes politiques et les impacts régionaux des typhons. Parmi ceux-ci, le déficit d'approvisionnement en aluminium de récupération était particulièrement prononcé, la circulation de l'aluminium de récupération restant persistamment tendue. La concurrence sur le marché pour les matières a entraîné une hausse rapide des prix, forçant les entreprises d'aluminium secondaire à soit acheter à des prix élevés à travers les régions, soit à augmenter la proportion d'aluminium de première fusion utilisé. Bien qu'une correction en milieu de mois des prix de l'aluminium ait conduit à une amélioration marginale de la circulation de l'aluminium de récupération, la situation tendue de l'approvisionnement ne s'était pas encore atténuée. Couplée à la libération concentrée de la demande de stockage avant les vacances de fin de mois, la pression des achats a été encore accrue.

En entrant en octobre, affectée par le facteur des vacances, le rythme de production de certaines entreprises a temporairement ralenti, mais la plupart ont maintenu une production continue ou n'ont arrêté que brièvement pendant 1 à 3 jours, ce qui a entraîné un impact limité sur le côté production global. Sur le front politique, la production des usines d'aluminium secondaire restait quelque peu contrainte, certaines entreprises du Jiangxi et de l'Anhui indiquant qu'elles devaient attendre plus de clarté sur les politiques locales avant de reprendre la production, conduisant à des limitations continues de la libération des capacités. Côté demande, la performance de la consommation en aval après les vacances était modérée, mais l'amélioration en glissement mensuel était limitée, la reprise globale de la demande étant inférieure aux attentes. Globalement, le taux d'activité industriel en octobre devrait afficher une légère correction.