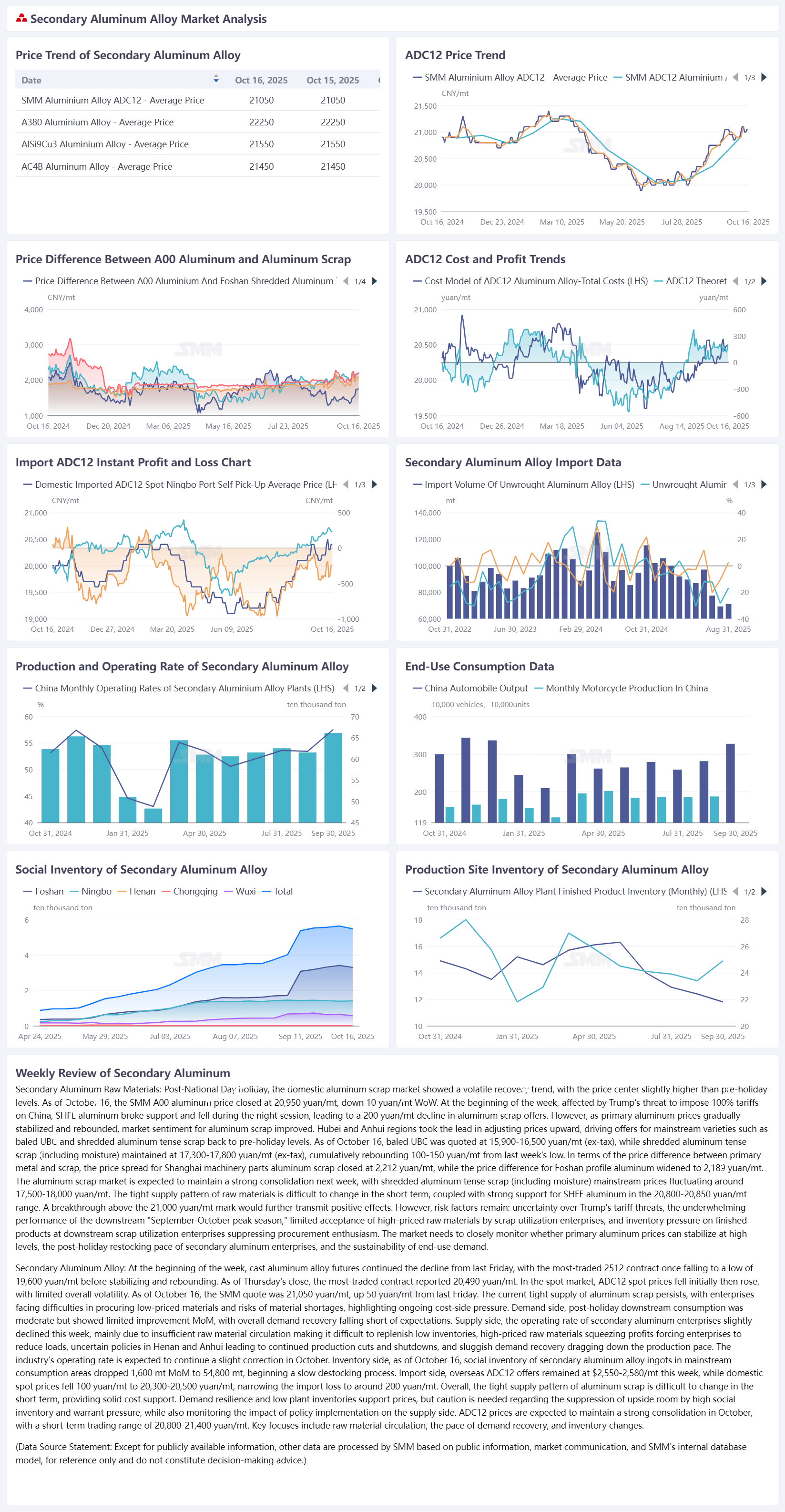

Après les vacances de la Fête nationale, le marché national de la ferraille d’aluminium a affiché une tendance volatile et corrective, avec un centre de prix légèrement plus élevé qu’avant les vacances. Au 16 octobre, le prix de l’aluminium A00 du SMM a clôturé à 20 950 yuans/tonne, en baisse de 10 yuans/tonne sur la semaine. En début de semaine, affecté par la menace de Trump d’imposer des droits de douane de 100 % sur la Chine, l’aluminium du SHFE a franchi le support et chuté durant la séance de nuit, et les offres de ferraille d’aluminium ont suivi avec une baisse de 200 yuans/tonne. Cependant, alors que les prix de l’aluminium primaire se stabilisaient et rebondissaient progressivement, le sentiment du marché pour la ferraille d’aluminium s’est amélioré. Le Hubei et l’Anhui ont pris les devants en ajustant les prix à la hausse, ramenant les offres pour les variétés principales telles que la ferraille d’UBC en balles et la ferraille d’aluminium déchiquetée tendue aux niveaux d’avant les vacances. Au 16 octobre, les offres de ferraille d’UBC en balles se concentraient à 15 900–16 500 yuans/tonne (hors taxe), tandis que la ferraille d’aluminium déchiquetée tendue (prix de l’eau) se maintenait à 17 300–17 800 yuans/tonne (hors taxe), en hausse de 100–150 yuans/tonne par rapport au plus bas de la semaine dernière. En termes d’écart de prix entre le métal primaire et la ferraille, l’écart entre l’aluminium A00 et la ferraille d’aluminium déchiquetée tendue à Shanghai a clôturé à 2 212 yuans/tonne, tandis que l’écart pour les profilés en aluminium à Foshan s’est élargi à 2 189 yuans/tonne. Le marché de la ferraille d’aluminium devrait bien se maintenir la semaine prochaine, avec les prix principaux de la ferraille d’aluminium déchiquetée tendue (prix de l’eau) fluctuant autour de 17 500–18 000 yuans/tonne. La tension de l’offre en matières premières ne devrait pas s’atténuer à court terme, et avec le fort soutien de l’aluminium du SHFE dans la fourchette 20 800–20 850 yuans/tonne, une percée au-dessus du seuil des 21 000 yuans/tonne transmettrait davantage d’effets positifs. Cependant, des risques persistent : l’incertitude liée aux menaces tarifaires de Trump, la performance décevante de la saison haute de septembre-octobre pour la demande en aval, et l’acceptation limitée des matières premières à prix élevé par les entreprises de valorisation de la ferraille. Les entreprises aval de valorisation de la ferraille font face à des pressions sur les stocks de produits finis, ce qui freinera l’enthousiasme des achats. Le marché doit surveiller de près si les prix de l’aluminium primaire peuvent maintenir des niveaux élevés, le rythme de réapprovisionnement des entreprises d’aluminium secondaire après les vacances, et la durabilité de la demande finale.

En début de semaine, les contrats à terme d'alliage d'aluminium moulé ont poursuivi leur baisse depuis vendredi dernier, le contrat le plus négocié ag2512 tombant même à un plus bas de 19 600 yuans/tonne avant de se stabiliser et de rebondir. À la clôture de jeudi, le contrat le plus actif cotait 20 490 yuans/tonne. Sur le marché au comptant, les prix spot de l'ADC12 ont d'abord baissé puis augmenté, avec une volatilité globale limitée. Au 16 octobre, le prix SMM s'établissait à 21 050 yuans/tonne, en hausse de 50 yuans/tonne par rapport à vendredi dernier. La pénurie persistante de déchets d'aluminium rend difficile l'approvisionnement en matières premières à bas prix pour les entreprises, qui font face à des risques de pénurie, tandis que la pression sur les coûts continue de s'intensifier. Côté demande, la consommation en aval après les fêtes a été modérée, avec une amélioration limitée en glissement mensuel, le redressement global de la demande étant inférieur aux attentes. Côté offre, le taux d'activité des entreprises de recyclage d'aluminium a légèrement reculé cette semaine, principalement en raison d'une circulation insuffisante des matières premières rendant difficile la reconstitution des faibles stocks, de matières premières coûteuses réduisant les marges et forçant des baisses de charge, de politiques incertaines dans le Henan et l'Anhui entraînant des réductions et arrêts de production prolongés, ainsi qu'une reprise atone de la demande freinant le rythme de production. Le taux d'activité du secteur devrait poursuivre sa légère correction en octobre. Côté stocks, les stocks sociaux de lingots d'alliage d'aluminium secondaire dans les principales zones de consommation ont baissé de 1 600 tonnes sur la semaine pour s'établir à 54 800 tonnes au 16 octobre, amorçant un lent processus de déstockage. Côté importations, les offres d'ADC12 à l'étranger se sont maintenues entre 2 550 et 2 580 dollars/tonne cette semaine, tandis que les prix spot nationaux ont baissé de 100 yuans/tonne à 20 300–20 500 yuans/tonne, réduisant la perte à l'importation à environ 200 yuans/tonne. Globalement, la tension sur l'offre de déchets d'aluminium devrait peu évoluer à court terme, offrant un solide soutien des coûts, tandis que la résilience de la demande et les faibles stocks en usine soutiennent les prix. Cependant, il convient de rester prudent concernant la limitation des hausses par les stocks sociaux élevés et la pression des warrants, ainsi que l'impact de la mise en œuvre des politiques sur l'offre. Les prix de l'ADC12 devraient bien se maintenir en octobre, avec un intervalle de négociation à court terme de 20 800 à 21 400 yuans/tonne. Les points clés à surveiller incluent la circulation des matières premières, le rythme de la reprise de la demande et l'évolution des stocks.