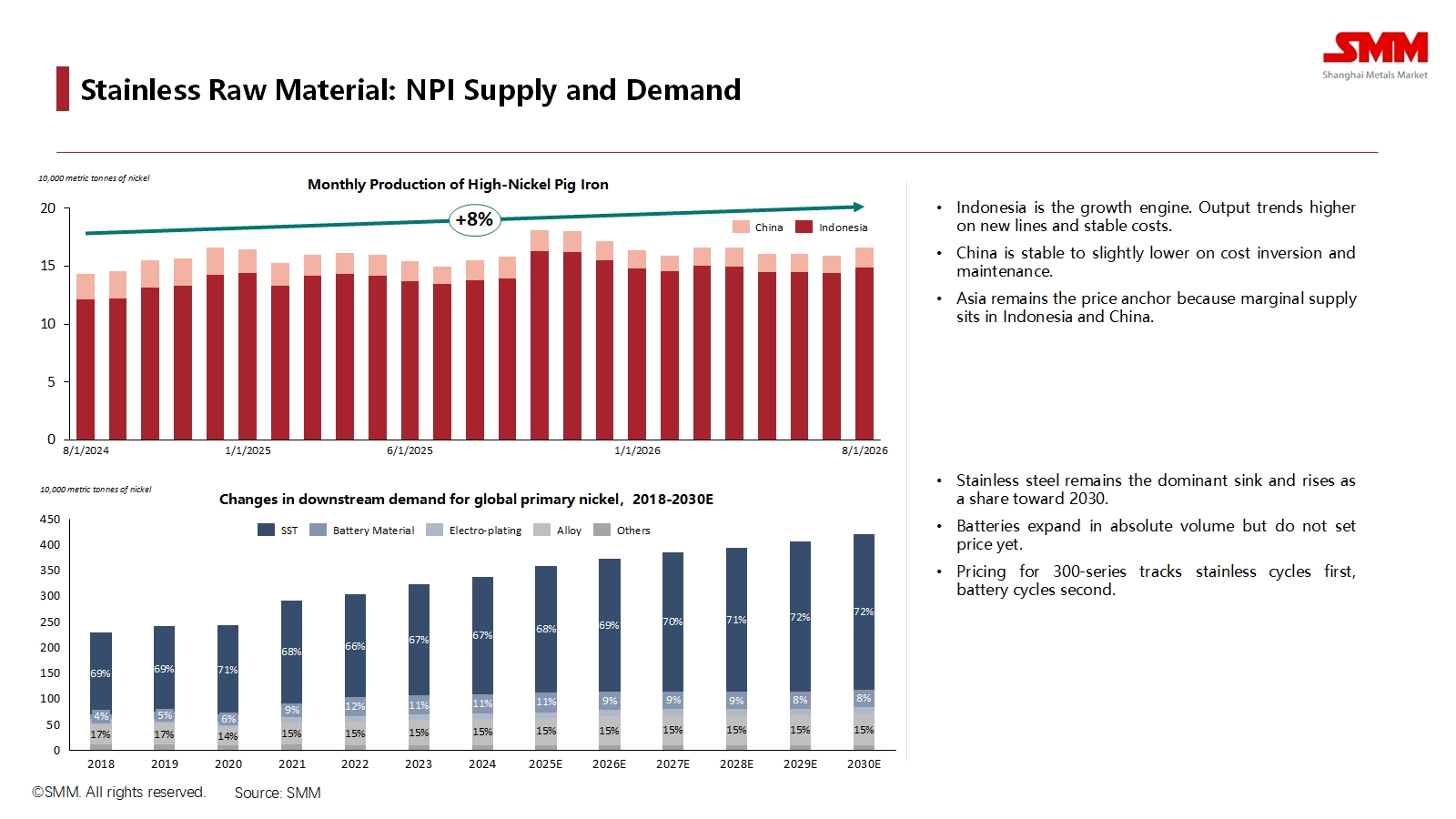

Matière première inoxydable : Offre et demande de NPI

L'analyse a commencé par la matière première clé de l'acier inoxydable : la fonte au nickel (NPI). Les données montrent clairement que l'Indonésie est devenue le moteur de croissance incontesté de l'offre mondiale de NPI. Portée par de nouvelles lignes de production et des coûts stables, sa production devrait augmenter de 8 % d'ici 2026. En revanche, la production chinoise reste stable à légèrement inférieure en raison d'une inversion des coûts et de maintenance, consolidant le rôle de l'Asie comme ancre des prix sur le marché mondial du nickel.

Côté demande, l'industrie de l'acier inoxydable reste le principal consommateur de nickel primaire. Sa part de demande devrait continuer à augmenter, atteignant 72 % d'ici 2030. Cela souligne qu'en dépit de la croissance des matériaux pour batteries, la santé du secteur de l'acier inoxydable continuera de dicter les fondamentaux du marché mondial du nickel dans un avenir prévisible.

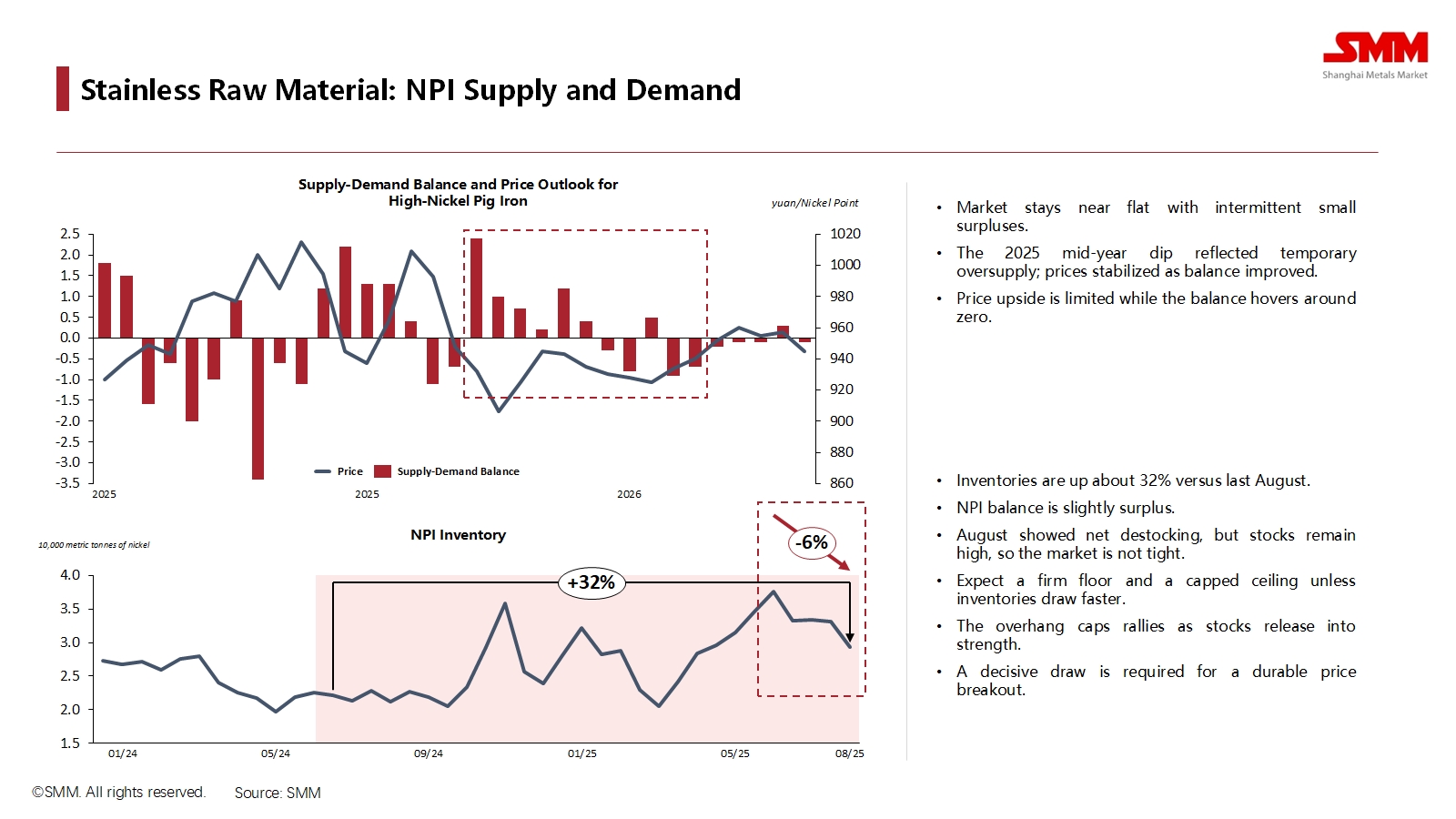

Équilibre offre-demande de NPI et perspectives de prix

Malgré la croissance de l'offre, SMM prévoit que le marché du NPI restera en équilibre serré jusqu'en 2026, l'offre et la demande étant largement équilibrées, ponctuées occasionnellement par de petits excédents. Cet état d'équilibre limite le potentiel de hausse significative des prix. De plus, un stock important – environ 32 % plus élevé qu'en août précédent – plafonne les prix. Toute dynamique haussière des prix serait probablement freinée par la libération de ces stocks, inhibant ainsi une hausse soutenue.

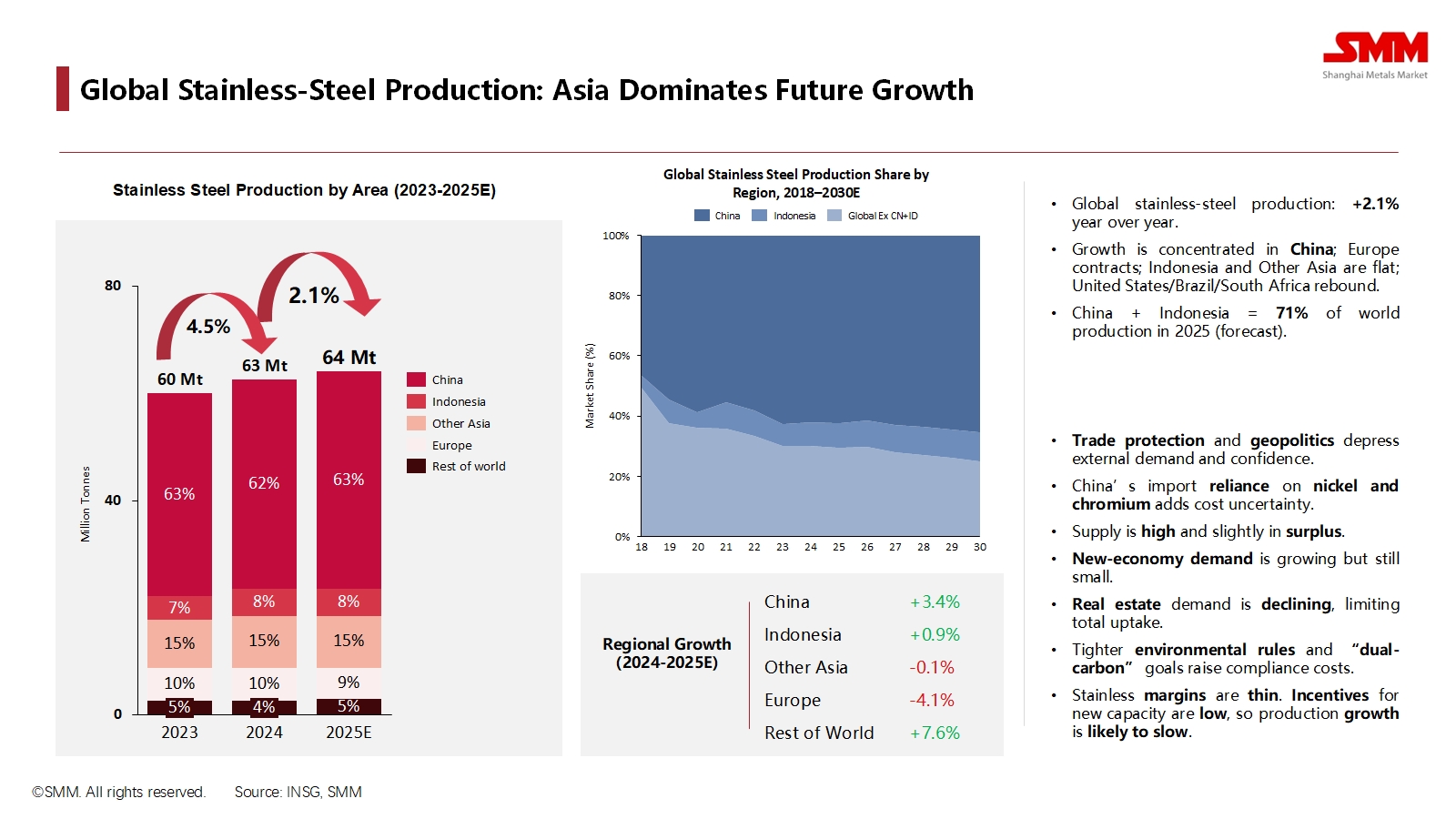

Production mondiale d'acier inoxydable

Le centre géographique de la production mondiale d'acier inoxydable s'est résolument déplacé vers l'Est. Les projections montrent qu'en 2025, la Chine et l'Indonésie représenteront ensemble 71 % de la production mondiale totale. La production mondiale devrait atteindre 64 millions de tonnes métriques en 2025, soit une modeste augmentation de 2,1 % en glissement annuel.

Cependant, cette croissance n'est pas uniformément répartie. Alors que la production chinoise devrait croître de 3,4 % et que des régions comme les États-Unis et le Brésil sont en reprise, la production européenne devrait se contracter de 4,1 %. L'industrie fait face à des vents contraires significatifs dus au protectionnisme commercial mondial, à la hausse des coûts de conformité environnementale et au ralentissement de la demande immobilière en Chine, autant de facteurs qui compriment les marges et réduisent l'appétit pour les investissements en nouvelles capacités.

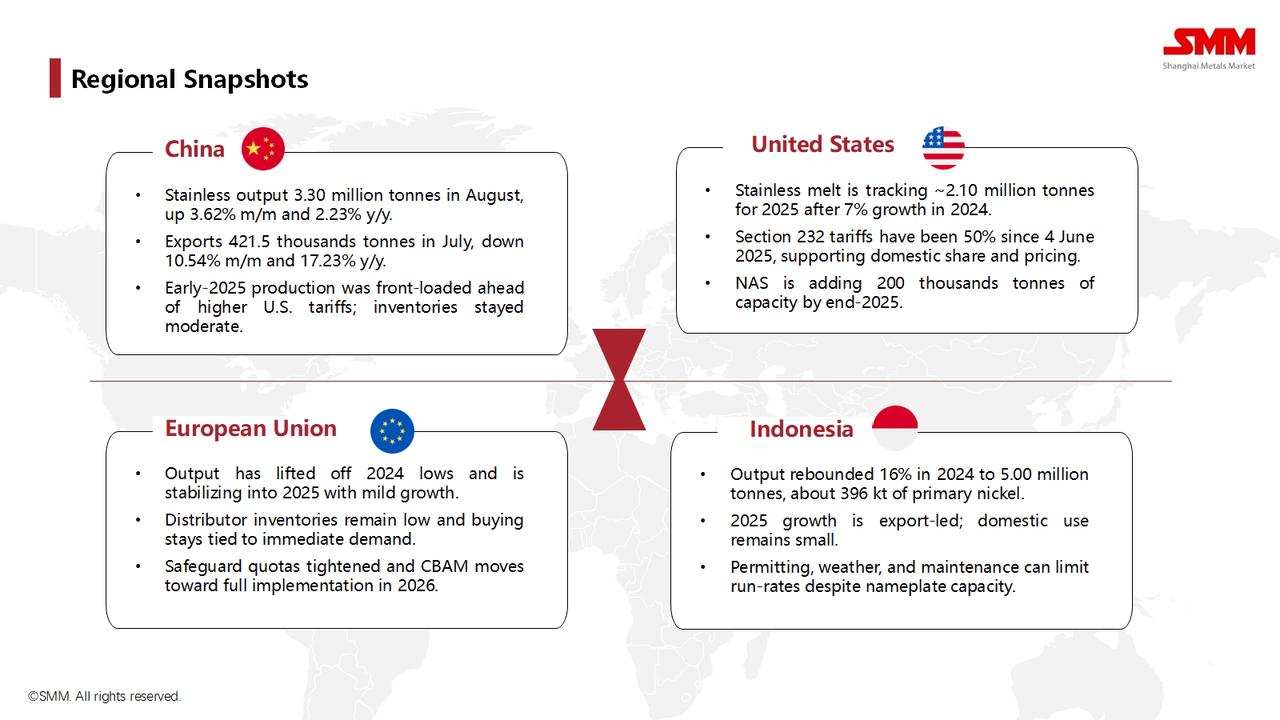

Aperçus régionaux

- Chine : Bien que la production nationale reste solide, une forte baisse en glissement annuel des exportations reflète l'impact des barrières commerciales et une demande externe potentiellement plus faible.

- États-Unis : Le marché est fortement protégé par les droits de douane de la section 232, portés à 50 % en juin 2025. Ce mur protectionniste soutient les aciéries nationales, créant une île à prix élevé sur le marché mondial.

- Union européenne : La production se stabilise après les creux de 2024, mais les achats restent prudents. La combinaison des quotas de sauvegarde et du futur mécanisme d’ajustement carbone aux frontières (MACF) en 2026 resserre l’offre du marché.

- Indonésie : Sa croissance est entièrement tirée par les exportations. Avec un marché intérieur réduit, sa production est destinée à alimenter le monde, ce qui en fait un acteur pivot du commerce international.

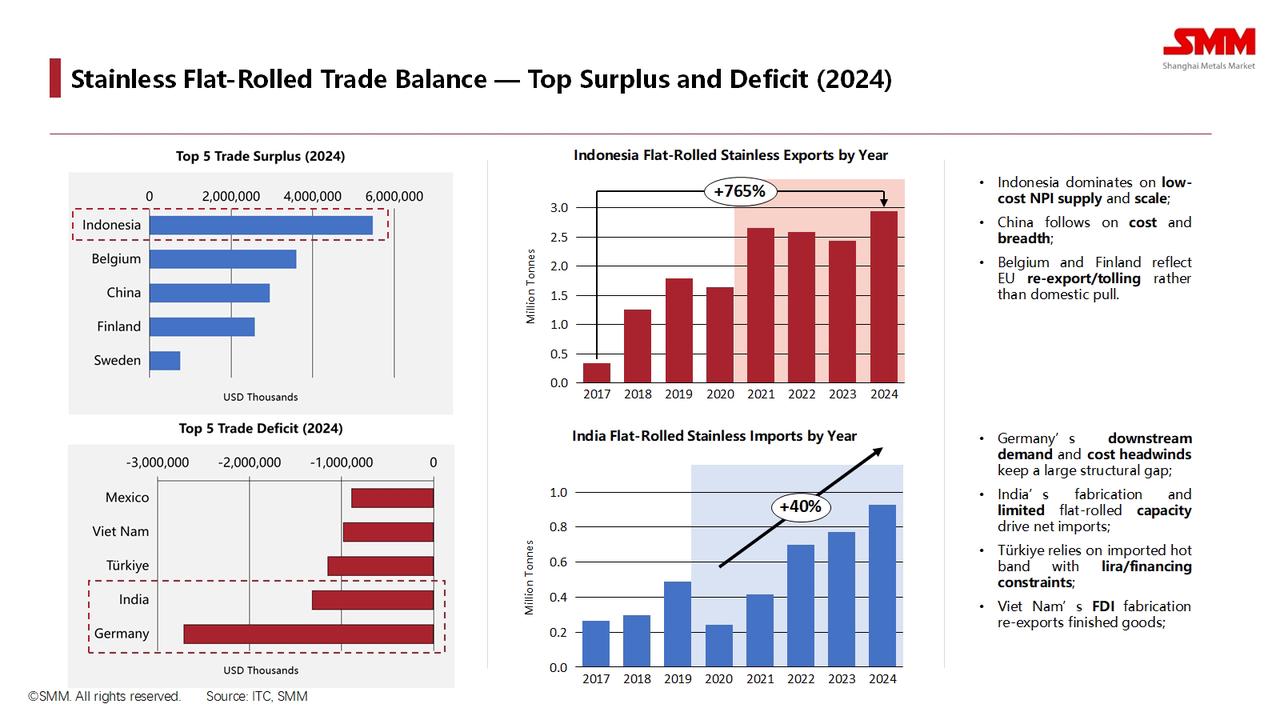

Solde commercial des produits plats en acier inoxydable (2024)

Les données commerciales révèlent un déséquilibre mondial marqué. Tirant parti de ses faibles coûts et de son immense capacité, l’Indonésie est le premier exportateur net mondial de produits plats en acier inoxydable, avec une avance considérable. La Chine arrive en deuxième position. Du côté déficitaire, l’Allemagne présente le plus grand déficit structurel, portée par une forte demande en aval et des coûts de production nationaux élevés, tandis que l’Inde et la Turquie sont également d’importants importateurs nets pour alimenter leurs secteurs manufacturiers nationaux.

Paysage politique

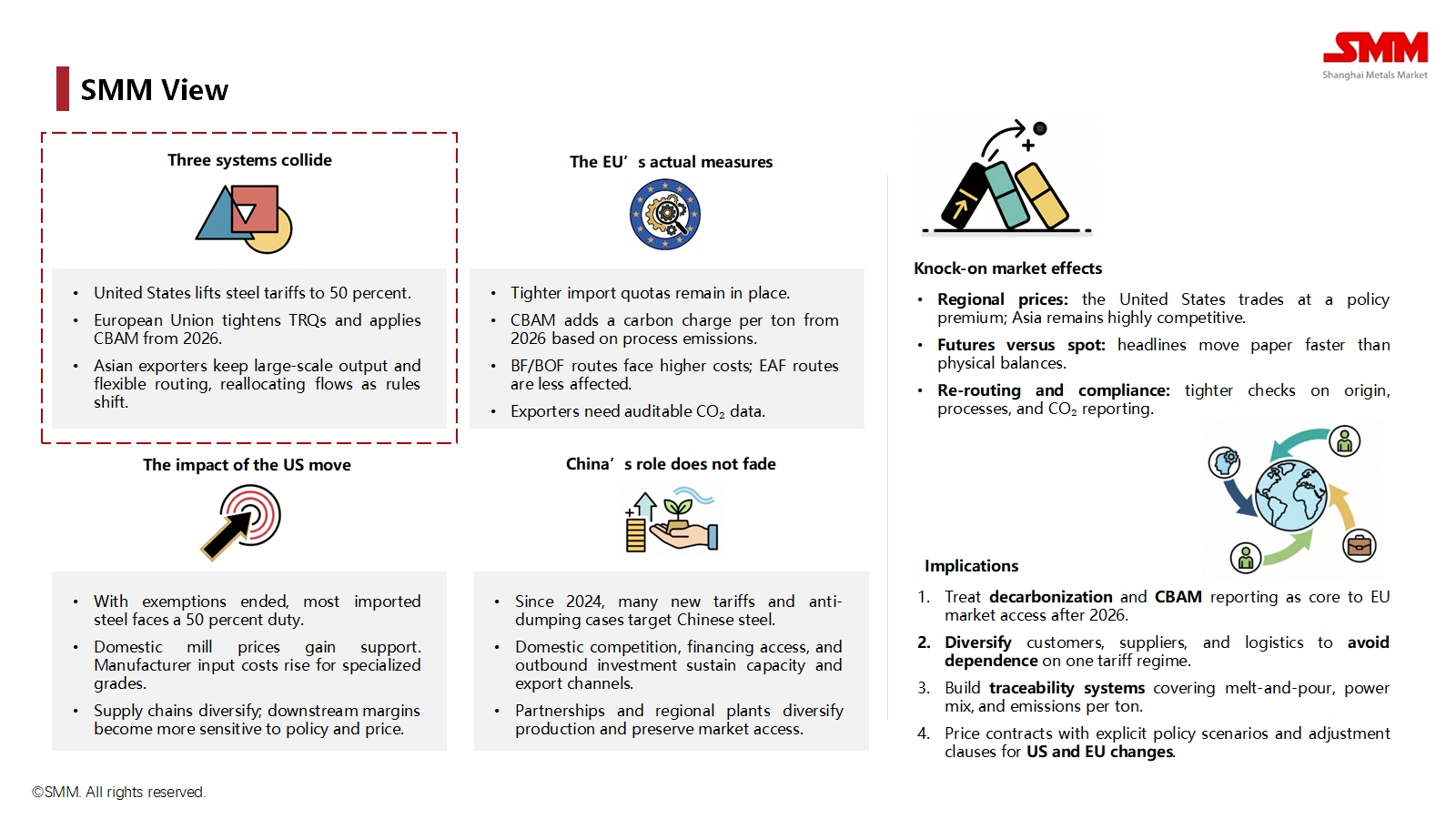

Le marché mondial de l’acier inoxydable est désormais défini par ce que SMM appelle une « collision de trois systèmes » :

- Le système américain : Une « forteresse » bâtie sur les droits élevés de la section 232.

- Le système européen : Un « mur vert » caractérisé par des quotas de sauvegarde et les taxes carbone du MACF.

- Le système asiatique : Un système d’approvisionnement reposant sur une production flexible à grande échelle et l’exportation.

Cette collision remodèle le marché mondial, entraînant d’importantes divergences de prix régionaux et des exigences de conformité de plus en plus strictes concernant les règles d’origine, les procédés de production et la déclaration des émissions de carbone.

Point de vue et implications de SMM

Dans ce nouveau monde fragmenté, SMM conclut que la Chine ne recule pas, mais s’adapte, utilisant les investissements à l’étranger et les partenariats régionaux pour naviguer les barrières commerciales. Pour les entreprises du secteur, les implications sont claires et nécessitent des changements stratégiques:

- Considérez la décarbonisation comme une stratégie centrale: La conformité au CBAM sera une condition obligatoire pour accéder au marché de l'UE après 2026.

- Diversifiez les chaînes d'approvisionnement: Une dépendance excessive à un seul pays ou une seule région représente un risque majeur qui doit être atténué.

- Mettez en place des systèmes de traçabilité: La capacité à suivre les matières premières et leur carbone intégré de la fusion au produit final deviendra un avantage concurrentiel clé.

- Intégrez le risque politique dans les prix: Les contrats commerciaux doivent inclure des clauses prenant en compte la volatilité géopolitique et des politiques commerciales.