SMM, 11 octobre – Nouvelles :

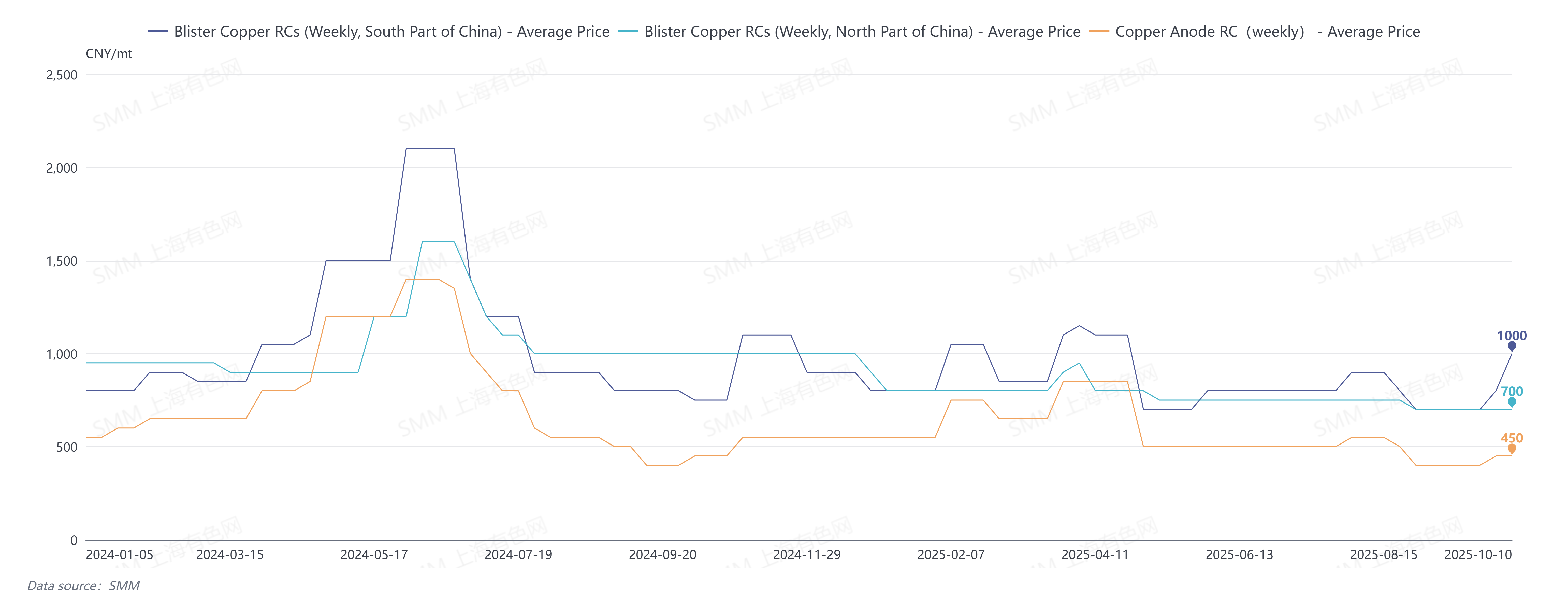

En septembre 2025, le RC du blister en Chine du Sud était coté entre 600 et 800 yuans/tonne par SMM, avec une moyenne de 700 yuans/tonne, en baisse de 150 yuans/tonne sur un mois ; le RC du blister en Chine du Nord était coté entre 600 et 800 yuans/tonne, moyenne de 700 yuans/tonne, en baisse de 50 yuans/tonne sur un mois ; le RC du blister importé CAF Chine était coté entre 80 et 90 dollars/tonne, moyenne de 85 dollars/tonne, en baisse de 10 dollars/tonne sur un mois.

La contradiction principale sur le marché chinois du blister en septembre résidait dans la « contraction de l'offre et la hausse de la demande ». Sous l'effet de ce déséquilibre, le marché global a évolué vers un resserrement, ce qui a finalement entraîné une baisse des RC du blister, tant au niveau national qu'à l'étranger.

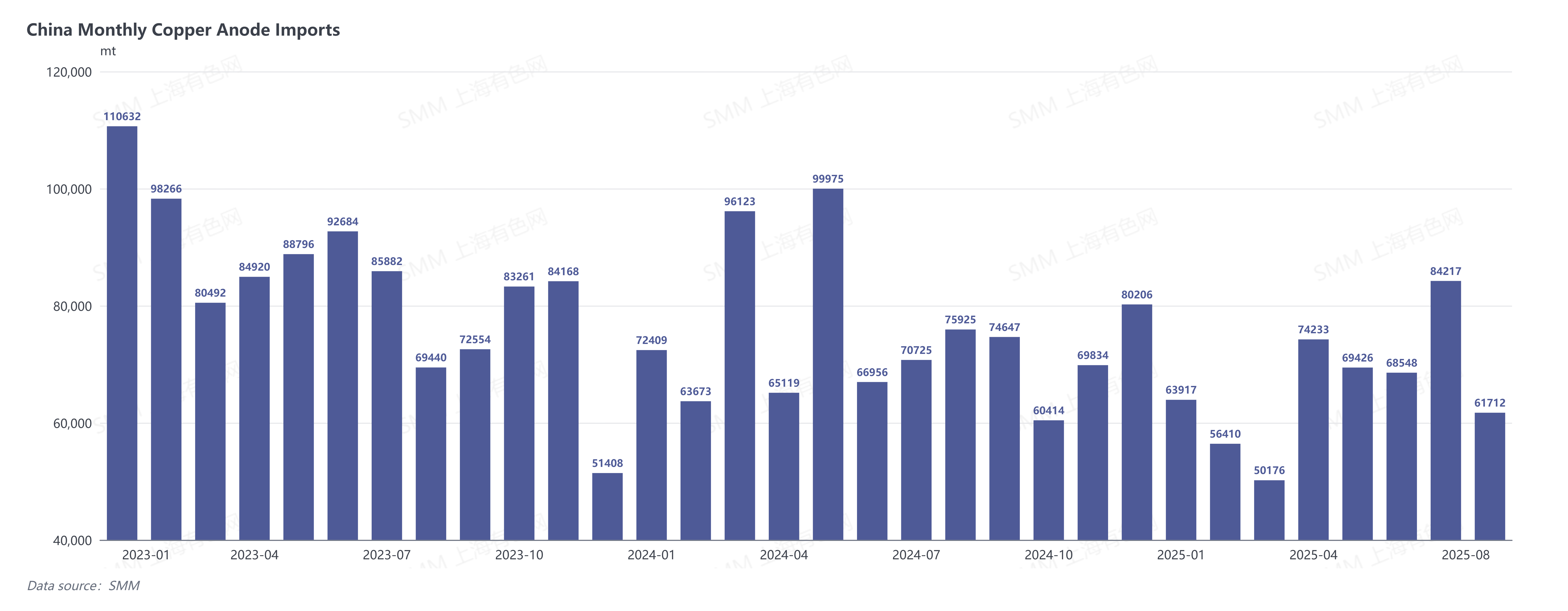

Côté offre, l'incertitude entourant les politiques liées à la normalisation de l'industrie du cuivre secondaire est devenue une contrainte majeure pour l'approvisionnement du marché. Pour éviter les risques politiques, les fonderies des régions clés telles que le Jiangxi et l'Anhui ont opté pour l'achat de matières premières en cuivre recyclé uniquement accompagnées de factures fiscales. Certaines entreprises, confrontées à des coûts de matières premières et des perspectives politiques flous, ont même choisi de suspendre leur production et d'adopter une attitude attentiste. Cela a directement entraîné une baisse significative de l'offre de blister et de plaques anodes issues de la ferraille. Par ailleurs, les importations chinoises d'anodes de cuivre (code SH : 74020000) en août 2025 s'élevaient à 61 700 tonnes, en baisse de 26,72 % sur un mois et de 18,72 % sur un an ; les importations cumulées de janvier à août 2025 totalisaient 528 600 tonnes, en baisse de 13,47 % sur un an. L'offre globale affichait une tendance à la contraction.

Côté demande, la période de septembre à novembre correspond à la période de maintenance concentrée des fonderies chinoises. Afin de minimiser l'impact sur la production de cathode de cuivre, la demande d'accumulation de stocks d'anodes de cuivre sur le marché a augmenté.

En entrant en octobre, le marché nourrit des attentes d'amélioration, mais un renversement complet de la tension anticipée reste difficile.

Le 10 octobre, le RC hebdomadaire du blister en Chine du Sud par SMM était coté entre 800 et 1 200 yuans/tonne, moyenne de 1 000 yuans/tonne, en hausse de 200 yuans/tonne sur une semaine ; le RC hebdomadaire du blister en Chine du Nord était coté entre 600 et 800 yuans/tonne, moyenne de 700 yuans/tonne, stable sur une semaine ; le RC hebdomadaire du blister importé CAF Chine était coté entre 90 et 100 dollars/tonne, moyenne de 95 dollars/tonne, stable sur une semaine ; les frais de traitement de l'anode de cuivre étaient cotés entre 350 et 450 yuans/tonne, moyenne de 450 yuans/tonne, stable sur une semaine ; les coefficients hebdomadaires des lingots de déchets de cuivre importés CAF Chine étaient cotés entre 96,7 et 98,3 %, en baisse de 0,3 % sur une semaine.

L’amélioration côté offre en octobre s’est principalement manifestée par la forte hausse des prix du cuivre autour des vacances de la Fête nationale, ce qui a incité les fournisseurs de matières premières en cuivre recyclé à libérer des stocks, rétablissant l’approvisionnement de ces matières et permettant à certains producteurs d’anodes de cuivre de combler leurs déficits en matières premières, soutenant ainsi une production stable en octobre. Au-delà de cela, la mise en œuvre concrète des politiques affectant le secteur du cuivre secondaire restera la variable clé pilotant les futures évolutions côté offre des anodes de cuivre.

Côté demande, plusieurs facteurs convergents maintiendront une demande élevée d’anodes de cuivre : premièrement, le déficit persistant en concentrés de cuivre maintient les TC sous pression, incitant les fonderies—pour des raisons de coûts et d’approvisionnement—à accroître la demande de substitution pour les anodes de cuivre ; deuxièmement, de nombreuses fonderies seront encore en maintenance au stade du blister de octobre à novembre, et pour compenser d’éventuelles baisses de production de cathodes de cuivre, le marché privilégiera l’achat d’anodes plutôt que du blister.

En synthétisant les évolutions côté offre et demande, le redressement marginal côté offre du blister et des anodes de cuivre en octobre peut atténuer certaines tensions, mais le soutien rigide côté demande persiste. L’équilibre offre-demande globalement tendu ne devrait pas se inverser fondamentalement ; seuls les RC du blister en Chine devraient rebondir, et cette hausse sera limitée.